实收资本或实缴资本

股本是一个涵盖普通股和优先股的术语。实收资本(或实缴资本)是股东权益的一部分,报告公司在发行股票时收到的金额。

州法律通常要求公司分别记录和报告已发行股票的票面金额与收到的大于票面金额的金额。票面金额记入普通股。股票实际收到的金额减去面值后记入超出面值的实收资本。

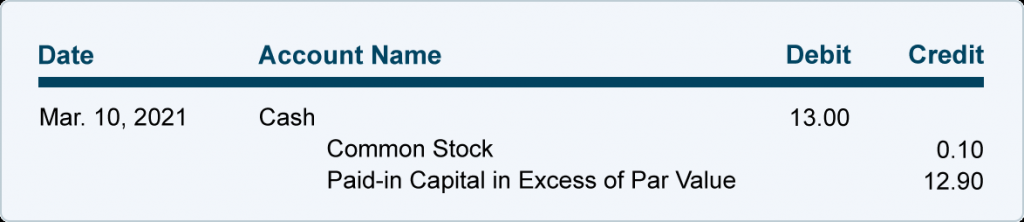

为了说明这一点,我们假设一家公司的普通股每股面值为 0.10 美元。2021 年 3 月 10 日,一股股票以 13.00 美元的价格发行。(13 美元的金额是基于股票供求的公允市场价值 。)会计师制作日记帐分录以记录一股股票的发行以及公司收到的资金(请注意,“普通股”账户反映每股 0.10 美元的面值):

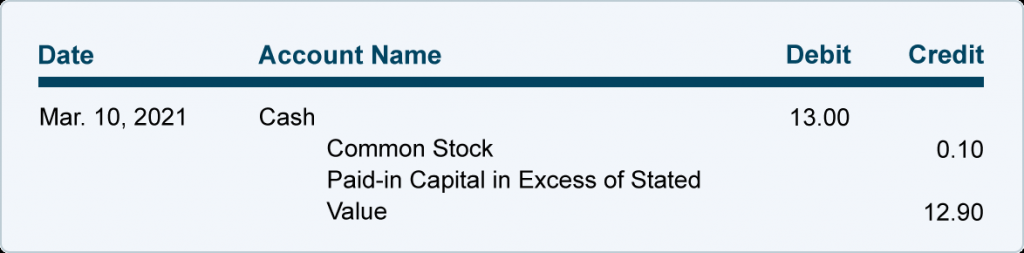

虽然有些州要求普通股的票面价值,但其他州则没有。如果没有面值,有些州要求有规定的价值。如果是这种情况,则条目将与上述相同,只是使用术语“陈述”代替术语“par”:

如果一个州不需要票面价值或规定价值,则全部收益将记入普通股账户:

一般来说,普通股的面值很小,没有经济意义。但是,如果州法律要求面值(或规定)值,则会计师必须在普通股账户中记录普通股的面值(或规定)值。

留存收益

留存收益一词是指公司的累计净收入(从成立日期到当前资产负债表日期)减去在此期间宣布的累计股息金额。多年来一直盈利的老牌公司,其留存收益账户中的贷方余额通常非常大,经常超过投资者的实收资本。另一方面,如果一家公司自成立以来经历了重大的净亏损,它可能会有负的留存收益(在其留存收益账户中报告为借方余额而不是正常的贷方余额)。在这种情况下,该帐户将被描述为赤字或累计赤字在公司的资产负债表上。

重要的是要了解留存收益中的大量贷方余额并不一定意味着公司拥有大量现金余额。要确定现金金额,必须查看资产负债表当前资产部分的现金账户。(例如,一家公用事业公司可能有巨额的留存收益余额,但其现金投资于新的、昂贵的发电厂。因此,与其报告的留存收益金额相比,它的现金相对较少。)

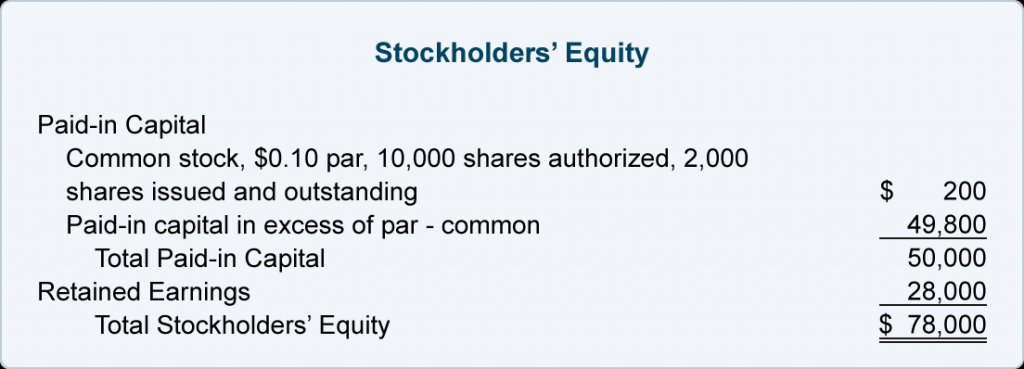

让我们看一下仅发行普通股的公司资产负债表的股东权益部分。该股票的面值为每股 0.10 美元。有 10,000 股授权股票,其中 2,000 股以 50,000 美元的价格发行。在资产负债表日,该公司的所得税后累计净收入为 40,000 美元,并已支付累计股息 12,000 美元,留存收益为 28,000 美元。

")