累计其他综合收益

累计其他综合收益是指未计入净利润和留存收益的若干项目。示例包括外币折算调整和对冲/衍生金融工具和退休后福利计划的未实现损益。

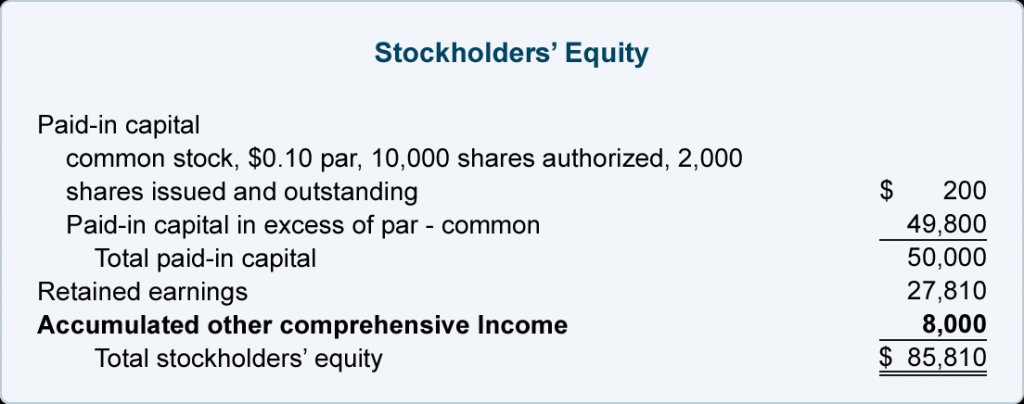

以下是报告 8,000 美元的累积其他综合收入的示例。请注意,它与留存收益和实收资本分开报告。

注意:公司损益表上报告的净收入被添加到

留存收益中。综合收益表中列报的其他综合收益计入累计其他综合收益。

库存股票

当公司拥有大量闲置现金并且其董事认为其股票的市场价格足够低时,公司可能会选择从其股东那里购买部分已发行股票。如果一家公司购买了大量自己的股票,则该公司的每股收益 可能会增加,因为流通股较少。

如果一家公司购买了部分股票并且不退还这些股票,则这些股票称为库存股票。库存股票反映了已发行股票数量与流通股数量之间的差异。当一家公司持有库存股票时,总分类账账户库存股票(一个对冲股东权益账户)中存在借方余额。库存股的记账方法有两种:(1)成本法,(2)面值法。我们将说明成本法。(面值法在中级会计教科书中有说明。)

在成本法下,公司为购买股票而支付的金额记入库存股票账户。例如,如果一家公司以每股 20 美元的价格收购了 100 股其股票,则输入以下条目:

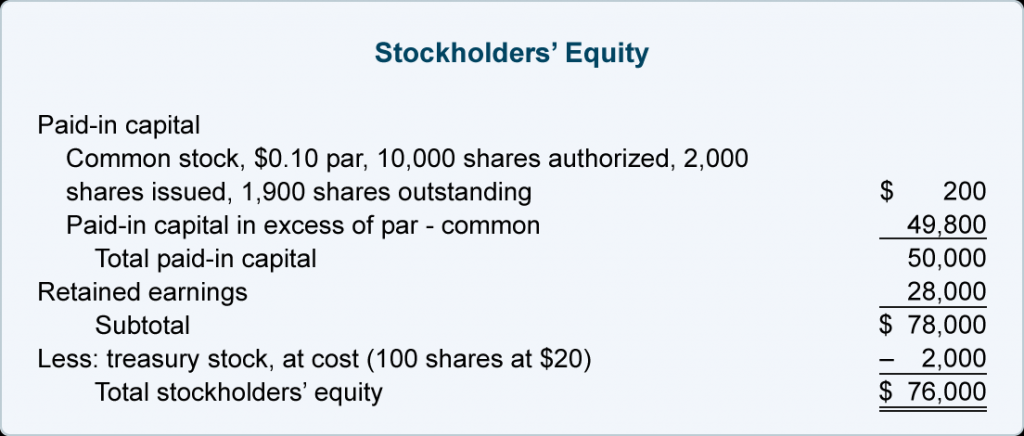

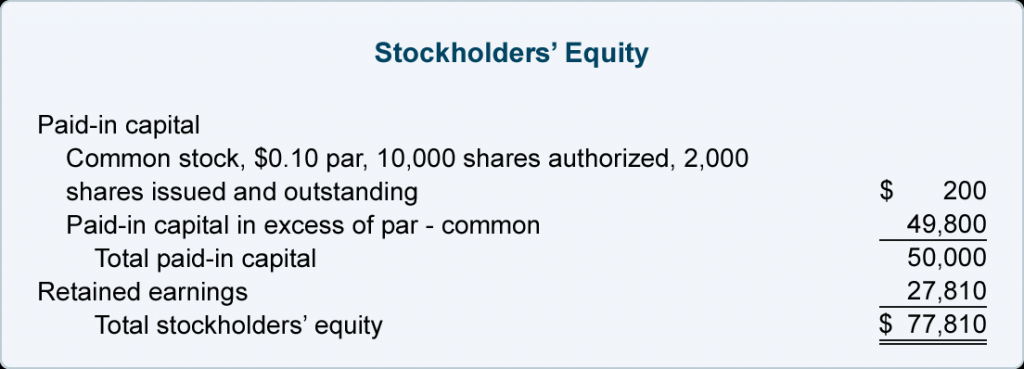

股东权益将在资产负债表上显示如下:

如果公司要出售其部分库存股票,则收到的现金记入现金,出售股份的成本记入股东权益账户库存股票,差额进入另一个股东权益账户。请注意,差额不会进入损益表账户,因为库存股交易的损益不能在损益表中确认。(这当然是合理的,因为公司拥有最终数量的内幕信息。)

如果公司以每股 29 美元的价格出售其 100 股库存股票中的 30 股,则分录为:

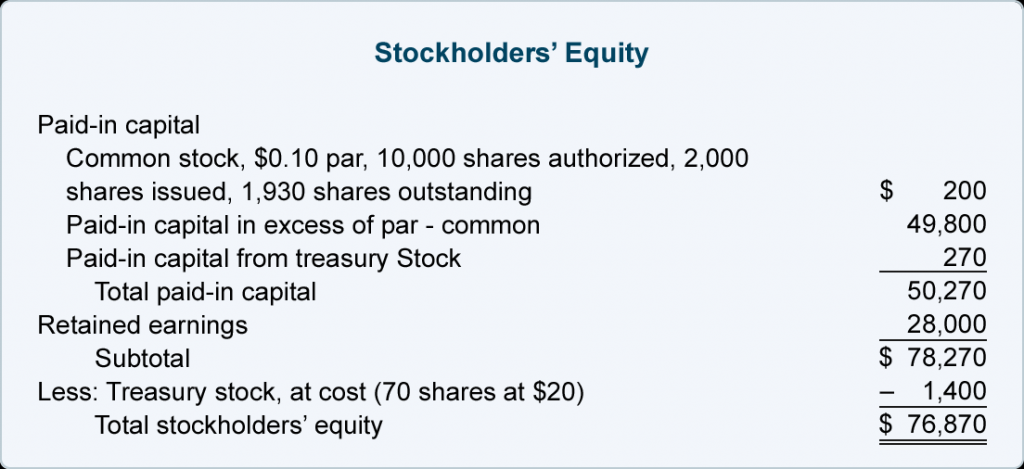

回想一下,公司在较早日期购买这些股票的成本是每股 20 美元。每股 20 美元乘以 30 股等于上面记入库存股票的 600 美元。这使得账户库藏股票中的借方余额为 1,400 美元(70 股,每股 20 美元)。

每股 9 美元(收益 29 美元减去 20 美元成本)乘以 30 股的差额记入股东权益账户,即来自库存股的实缴资本。尽管该公司每股收益高出 9 美元,但该公司不能在其损益表中报告这一“收益”。相反,270 美元直接用于实收资本部分的股东权益,如下所示:

如果公司以低于成本的价格出售其任何库存股,则将收到的现金借记为现金,出售股票的成本记入库存股,差额(“损失”)记入实收资本从库存股票(只要该帐户中的余额不会变成借方余额)。如果“损失”大于贷方余额,则将部分“损失”记录在库存股的实收资本中(不超过贷方余额的金额),其余部分记入留存收益。为了说明这个规则,让我们看几个以低于成本的价格出售库存股票的交易。

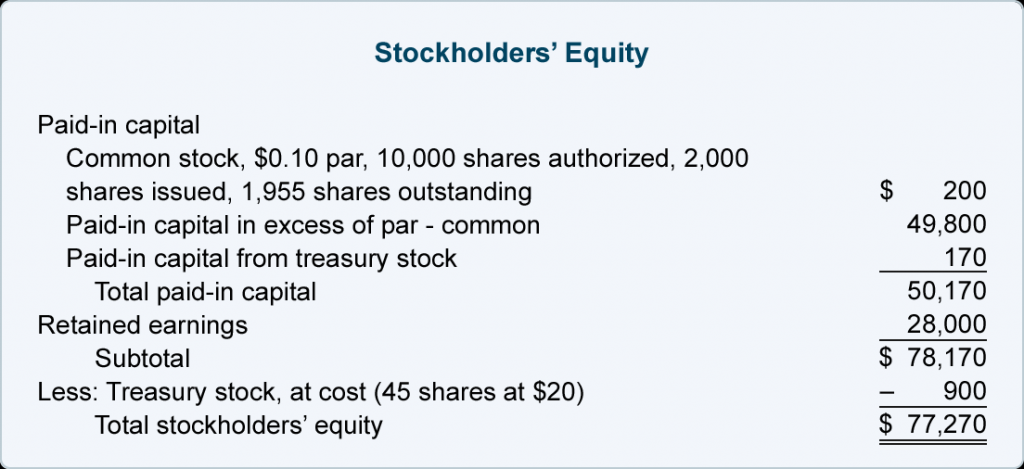

我们将继续上面的示例。回想一下,公司库存股的成本是每股 20 美元。该公司现在以每股 16 美元的价格出售 25 股库存股,并收到 400 美元的现金。如前所述,每股 4 美元的“亏损”(16 美元收益减去 20 美元成本)不能出现在损益表中。相反,“损失”从库存股票直接进入账户实收资本(如果账户的贷方余额大于“损失”金额)。由于来自库存股票的实收资本中 270 美元的贷方余额大于 100 美元的借方,因此将全部 100 美元借记到该帐户:

出售 25 股库存股后,库存股余额变为借方 900 美元(45 股,每股成本为 20 美元)。来自库存股票的实收资本现在显示为 170 美元的贷方余额。

资产负债表的股东权益部分现在将报告以下内容:

现在让我们说明下一次出售库存股导致“损失”并且超过库存股实收资本中的贷方余额时会发生什么。假设公司以每股 12 美元的价格出售剩余的 45 股库存股,所得收益总计 540 美元。由于这些库存股的成本为 900 美元(45 股,每股成本为 20 美元),因此“损失”为 360 美元。这 360 美元太大,无法被库存股票中 170 美元的实收资本贷方余额吸收。因此,“损失”的前 170 美元从库存股中归入实缴资本,其余 190 美元(360 美元减去 170 美元)记入留存收益,如以下日记帐分录所示:

同样,出售库存股票不涉及损益表账户,即使这些股票以低于成本的价格出售。出售股份的成本与其收益之间的差额记入股东权益账户。借方从库存股中扣除已缴资本,金额与该账户的贷方余额一样多。任何大于贷方余额的“损失”都记入留存收益。资产负债表的股东权益部分现在显示如下:

折旧、年度总和 (SYD) 折旧")