现金流量表

乔需要了解的第三个财务报表是现金流量表。此报表显示 Direct Delivery 的现金金额在报表标题所示的时间间隔内如何变化。乔将能够一目了然地看到其公司的经营活动、投资活动和融资活动所产生和使用的现金。本财务报表中的大部分信息将来自 Direct Delivery 的资产负债表和损益表。

注意:要了解有关现金流量表的更多信息,请访问:现金流量表说明 和现金流量表测验

Marilyn 向 Joe 介绍的三份财务报告——损益表、资产负债表和现金流量表——代表了优秀会计软件可以为企业主产生的有价值输出的一部分。

Marilyn 现在向 Joe 解释了开始记录他的交易的基础知识。

复式系统

会计领域——无论是旧的人工系统还是今天的基本会计软件——都是基于 500 年历史的会计程序,即复式记账法。复式记账是一个简单而强大的概念:公司的每一笔交易都会导致一笔金额记录在会计系统中的至少两个账户中。

会计科目表

要开始设置 Joe 的会计系统,他需要详细列出 Direct Delivery, Inc. 可能对报告交易有用的所有帐户名称。此详细列表称为会计科目表。(会计软件通常会提供各类企业的示例会计科目表。)

当他输入他的交易时,乔会发现会计科目表将帮助他选择涉及的两个(或更多)帐户。一旦乔的业务开始,他可能会发现他需要在会计科目表中添加更多的帐户名称,或者删除从未使用过的帐户名称。乔可以定制他的会计科目表,以便最好地分类和报告他的业务交易。

由于采用复式记账系统,Direct Delivery 的所有交易都将涉及资产负债表和/或损益表中两个或多个账户的组合。玛丽莲列出了乔可能需要在他的会计科目表中包含的一些示例帐户:

注意:要了解有关会计科目表的更多信息,请访问:会计科目表说明 和会计科目表测验

资产负债表账户:

- 资产账户(例如:现金、应收账款、供应品、设备)

- 负债账户(例如:应付票据、应付账款、应付工资)

- 股东权益账户(例如:普通股、留存收益)

损益表账户:

- 收入账户(例如:服务收入、投资收入)

- 费用科目(例如:工资费用、租金费用、折旧费用)

为了帮助 Joe 真正理解其工作原理,Marilyn 用 Joe 可能会遇到的一些示例交易来说明复式记账系统。

示例交易 #1

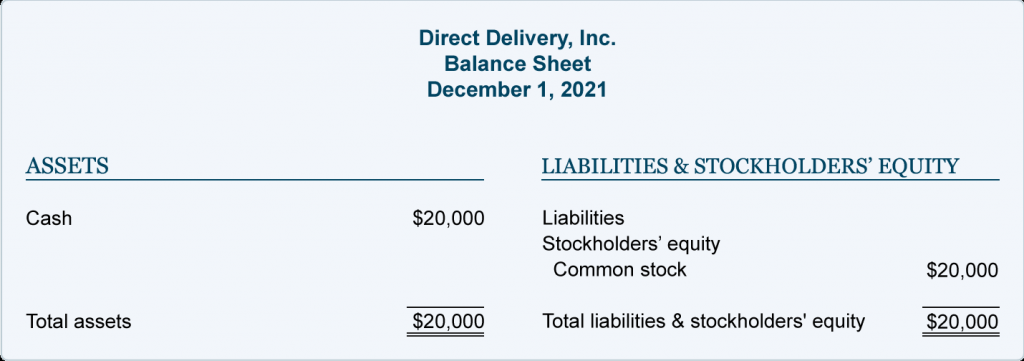

2021 年 12 月 1 日,Joe 创办了 Direct Delivery, Inc.。Joe 为其公司记录的第一笔交易是他个人投资 20,000 美元以换取 Direct Delivery 的 5,000 股普通股。Direct Delivery 的会计系统将显示其账户现金从零增加到 20,000 美元,其股东权益账户普通股增加 20,000 美元。这两个账户都是资产负债表账户。没有收入,因为公司没有赚取运费,也没有费用。

Joe 进入此交易后,Direct Delivery 的资产负债表将如下所示:

玛丽莲问乔他是否能看到资产负债表就是这样——平衡的。乔看了看资产端的总计 20,000 美元,又看了看右侧的 20,000 美元,说是的,当然,他可以看到它确实是平衡的。

玛丽莲向乔展示了一种叫做基本会计等式的东西,她解释说,这实际上与资产负债表的概念相同,只是以等式格式呈现:

会计等式(和资产负债表)应始终保持平衡。

借方和贷方

第一个示例交易是否遵循复式记账系统并影响两个或多个账户?乔再次查看资产负债表并回答是的,现金和普通股都受到交易的影响。

Marilyn 引入了下一个基本会计概念:复式记账系统要求在一个帐户的左侧和另一个帐户的右侧都必须输入相同的交易金额。会计师不使用left一词,而是使用debit一词;而不是权利这个词,会计师使用信用这个词。(借方和贷方的术语源自 500 年前使用的拉丁术语。)

这是一个提示

借方表示离开。

信用意味着正确。

乔问玛丽莲他怎么知道他应该借记哪些账户——这意味着他应该在一个账户的左侧输入数字——以及他应该贷记哪些账户——这意味着他应该在另一个账户的右侧输入数字。Marilyn 指出基本的会计等式并告诉乔,如果他记住这个简单的等式,就会更容易理解借方和贷方。

这是一个提示

记住简单的会计等式将帮助您了解将金额输入会计记录的借方和贷方规则。

我们再来看看会计等式:

正如资产位于会计等式的左侧(或借方)一样,总账中的资产账户的余额位于左侧。要增加资产账户的余额,您可以在资产账户的左侧放更多。在会计术语中,您借记资产帐户。要减少资产账户余额,您可以贷记该账户,也就是说,您在右侧输入金额。

正如负债和股东权益在会计等式的右侧(或贷方)一样,总账中的负债和权益账户的余额在右侧。为了增加负债或股东权益账户中的余额,您可以在账户的右侧放更多。在会计术语中,您将负债或权益账户记入贷方。为了减少负债或权益,您借记帐户,即您在帐户左侧输入金额。

与所有规则一样,也有例外,但 Marilyn 对会计等式的引用可能会帮助您了解帐户是否应该借记或贷记。

由于许多交易都涉及现金,Marilyn 建议 Joe 记住当交易涉及现金时 Cash 账户受到的影响:如果 Direct Delivery收到现金,则从 Cash 账户中扣除;当 Direct Delivery支付现金时,现金账户被记入贷方。

这是一个提示

当一家公司收到现金时,现金账户被借记。

当公司支付现金时,现金账户被记入贷方。

Marilyn 提到了 12 月 1 日的例子。由于 Direct Delivery 从乔那里收到 20,000 美元现金以换取 5,000 股普通股,因此该交易的账户之一是现金。由于收到现金,现金账户将被扣除。

为了与复式记账保持一致,需要涉及两个(或更多)账户。因为第一个帐户(现金)被借记,第二个帐户需要贷记。乔需要做的就是找到合适的账户来贷记。在这种情况下,第二个帐户是普通股。普通股是股东权益的一部分,位于会计等式的右侧。因此,它应该有一个贷方余额,并且要增加其余额,需要贷记该帐户。

会计师使用以下格式表示帐户和金额:

会计师通常首先显示要借记的帐户和金额。在下一行中,要贷记的帐户被缩进,并且金额显示在比上行中显示的借记金额更靠右的位置。这种分录格式称为一般日记帐分录。

(随着计算机和会计软件价格的下降,很少有小企业仍然使用人工系统并手工进行分录。会计软件使记录交易的过程变得如此容易,一般日记帐很少需要。事实上,在准备支票或销售发票时,通常会自动生成条目。)

注意:要了解会计师和注册会计师的角色,请访问我们的主题会计职业.