示例交易 #4

第四次交易发生在 12 月 3 日,当时客户给 Direct Delivery 一张 10 美元的支票,以便在当天交付两个包裹。由于复式记账,我们知道必须至少涉及两个账户——一个账户必须借记,一个账户必须贷记。

因为 Direct Delivery收到了 10 美元,所以它必须借记账户现金。它还必须将 10 美元记入第二个帐户。第二个账户是服务收入,一个损益表账户。记入服务收入的原因是因为 Direct Delivery 必须报告它赚取了 10 美元(而不是因为它收到了 10 美元)。在获得收入时记录收入来自称为收入确认原则的基本会计原则。以下提示反映了该原则。

这是一个提示

当公司赚取费用(或销售商品)时,无论当时是否收到现金,收入账户都会记入贷方。

以下是交易的两个部分,它们在一般日记帐格式中会显示:

示例交易 #5

假设在 12 月 3 日,该公司获得了第二个客户——一家需要立即交付 50 个包裹的本地公司。乔的 250 美元的价格非常吸引人,因此聘请乔的公司来运送包裹。客户告诉乔提交 250 美元的发票,他们将在 7 天内付款。

Joe 按照约定在 12 月 3 日交付了 50 个包裹,这意味着在 12 月 3 日 Direct Delivery 已赚取250 美元。因此,这 250 美元在12 月 3日报告为收入,即使该公司当天没有收到任何现金。完成这项工作所需的努力是在 12 月 3 日完成的。(在 7 天后到达银行时将 250 美元的支票存入银行被认为不需要任何努力。)

让我们确定涉及的两个帐户,并确定哪些需要借记,哪些需要贷记。

由于 Direct Delivery 已赚取费用,因此一个帐户将是收入帐户,例如服务收入。(如果你回到最后小费,您会看到收入帐户(例如服务收入)通常记入贷方,这意味着需要借记第二个帐户。)

在一般期刊格式中,以下是我们迄今为止确定的内容:

我们知道未命名的账户不能是现金,因为公司在 12 月 3 日没有收到钱。但是,公司已经获得了在 7 天内收到钱的权利。Direct Delivery 因提供服务而有权收取的款项的账户名称为 Accounts Receivable(资产账户)。

同样,在赚取收入时报告收入源于被称为收入确认原则的基本会计原则。

示例交易 #6

为简单起见,我们假设到目前为止 Direct Delivery 所产生的唯一费用是临时帮助机构的费用,以帮助某人在 12 月 3 日帮助 Joe 递送包裹。临时代理费为 80 美元,应在 12 月 12 日到期。

如果公司不立即支付现金,您就不能贷记现金。但是由于公司欠某人购买的钱,我们说它有义务或责任支付。大多数涉及义务的帐户的名称中都有“应付”一词,而最常用的帐户之一是应付帐款。还要记住,费用几乎总是记入借方。

临时帮助的账户和金额是:

这是一个提示

费用(几乎)总是记入借方。

这是一个提示

如果公司没有立即为费用或资产支付现金,则您不能贷记现金。因为公司欠某人购买的钱,所以我们说它有义务或责任支付。业务义务中最可能涉及的负债账户是应付账款。

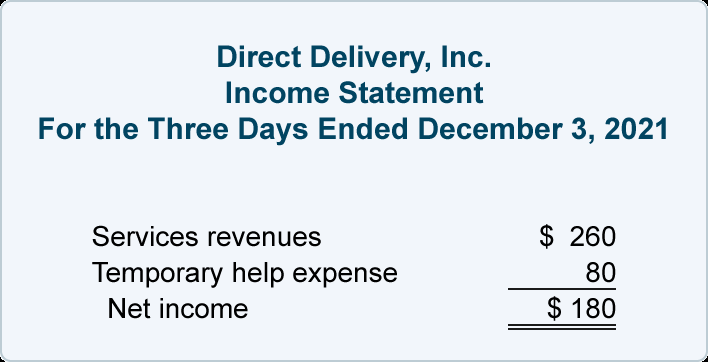

收入和费用出现在损益表中,如下所示:

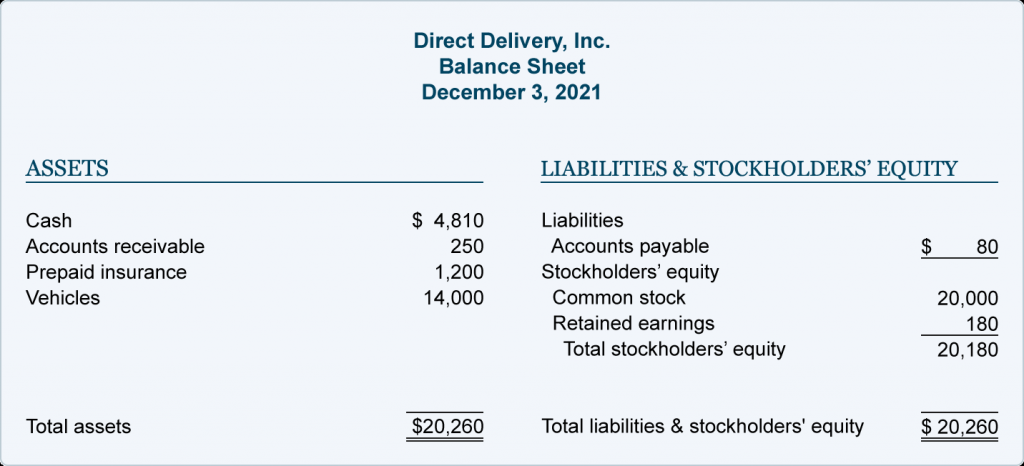

在记录到 12 月 3 日的条目后,资产负债表将如下所示:

请注意,年初至今的净收入 (损益表的底线)使股东权益增加了相同的金额,即 180 美元。损益表和资产负债表之间的这种联系很重要。一方面,它使资产负债表和会计等式保持平衡。其次,说明收入会导致股东权益增加,费用会导致股东权益减少。准备好年终财务报表后,您会看到损益表账户(收入账户和费用账户)将被关闭或清零,其余额将转入留存收益 帐户。这将意味着收入和支出账户将以零余额开始新的一年——允许公司在新的一年“保持分数”。

玛丽莲建议,也许这个介绍对于他们的第一次会面来说已经足够了。她写下了以下笔记,为乔总结了他们讨论的要点:

- 当一家公司为某物支付现金时,该公司将贷记现金并且必须从第二个账户中借记。假设公司编制每月财务报表 ——

- 如果金额已用完或将在当月到期,则要借记的帐户将是费用帐户。(广告费用、 租金费用、 工资费用 是三个例子。)

- 如果该金额在当月未用完或未到期,则要借记的账户为资产账户。(例如预付保险、 用品、 预付租金、 预付广告、 预付协会会费、 土地、 建筑物和设备。)

- 如果该金额减少了公司的义务,则要借记的账户将是负债账户。(示例包括应付帐款、应付票据、应付 工资和应付利息。)

- 当一家公司收到现金时,该公司将借记现金,并且必须贷记另一个帐户。假设公司将编制每月财务报表 ——

- 如果收到的金额来自现金销售或刚刚执行但尚未记录的服务,则要记入贷方的帐户是收入帐户,例如服务收入 或所赚取的费用。

- 如果收到的金额是尚未执行或获得的服务的预付款,则要记入贷方的帐户是Unearned Revenue。

- 如果收到的金额是客户为较早交付的销售或服务而支付的款项,并且已记录为收入,则要贷记的帐户为应收帐款。

- 如果收到的金额是公司签署本票的收益,则要记入贷方的帐户是应付票据。

- 如果收到的金额是公司所有者的额外资金投资,则记入普通股 等股东权益账户。注意:要了解有关借记和贷记的更多信息,请访问我们的借方和贷方的解释和借方和贷方测验.

- 收入在服务或销售完成时记录为服务收入或销售额,而不是在收到现金时记录。这反映了被称为收入确认原则的基本会计原则。

- 费用与收入或损益表标题中显示的时间段匹配,而不是与支付费用的时间段匹配。这反映了被称为匹配原则的基本会计原则。

- 财务报表还反映了称为成本原则的基本会计原则。这意味着资产在资产负债表上以原始成本或更低而不是当前价值显示。损益表费用也反映了成本原则。例如,折旧费用基于被折旧资产的原始成本,而不是当前重置成本。