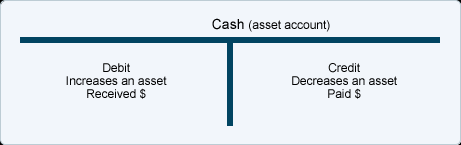

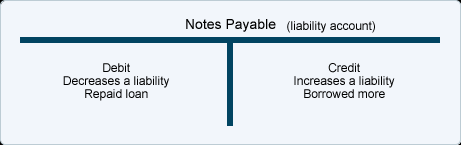

T-账户

会计师和簿记员经常使用 T 型账户作为视觉辅助工具,以查看交易或日记账分录对所涉及的两个(或更多)账户的影响。

要了解有关簿记员和会计师角色的更多信息,请访问我们的主题会计职业.

我们将从两个 T 型账户开始:现金和应付票据。

让我们通过两个交易来演示这些 T 账户的使用:

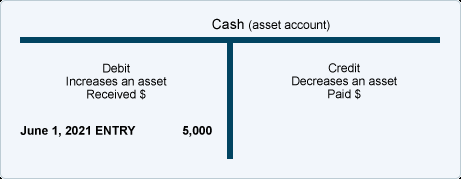

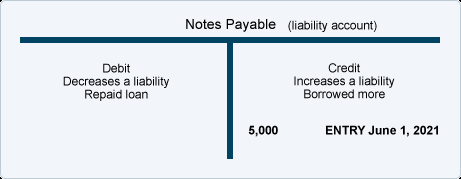

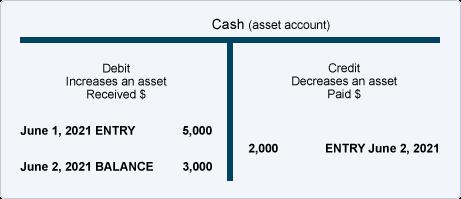

- 2021 年 6 月 1 日,一家公司从其银行借款 5,000 美元。因此,公司的资产现金必须增加 5,000 美元,其负债应付票据必须增加 5,000 美元。为了增加资产现金,需要从账户中扣除。为了增加公司的应付票据负债,这个帐户需要记入贷方。输入借方和贷方后,T 帐户如下所示:

- 2021 年 6 月 2 日,该公司偿还了 2,000 美元的银行贷款。因此,公司的资产现金必须减少 2,000 美元,其负债应付票据必须减少 2,000 美元。为了减少资产现金,账户需要存入 2,000 美元。为了减少应付票据的负债,该帐户需要借记 2,000 美元。T 帐户现在看起来像这样:

日记帐分录

可视化业务交易的另一种方法是编写一般日记帐分录。每个一般日记帐分录 列出了日期、借记的帐户名称和相应的金额,然后是贷记的帐户名称和相应的金额。要贷记的帐户是缩进的。让我们说明上面 T 帐户中显示的两个交易的一般日记帐分录。

何时借记和贷记现金

由于现金涉及许多交易,因此记住以下内容会有所帮助:

- 每当收到现金时,借记现金。

- 每当支付现金时,贷记现金。

了解现金账户发生的情况后,记录借方和贷方的日记帐分录就更容易了。假设一家公司在 2021 年 6 月 3 日从一位客户那里收到了 500 美元,该客户有 30 天的付款时间。(公司在 5 月记录了销售和应收账款。)在 6 月 3 日,公司将借记现金,因为收到了现金。借方和贷方的金额为 500 美元。以一般期刊格式输入此信息,我们有:

剩下要输入的是要贷记的帐户的名称。由于这是应收账款的收款,贷方应为Accounts Receivable。(由于 5 月已经有销售记录,6 月 3 日您不能再次输入销售。)

6 月 4 日,该公司向一家供应商支付了 300 美元,以换取该公司 5 月份收到的商品。(公司在 5 月记录了采购和应付账款。) 6 月 4 日,公司将贷记现金,因为已支付现金。借方和贷方的金额为 300 美元。以一般日志格式输入它们,我们有:

剩下要输入的是要借记的帐户的名称。由于这是应付账款的付款,因此借方应为应付账款。(因为 5 月已经记录了采购,所以不能在 6 月 4 日再次输入Purchases 或Inventory 。)

为了帮助您熟悉会计中的借方和贷方,请记住以下提示:

这是一个提示

每当收到现金时,现金账户就会被借记(并贷记另一个账户)。

无论何时支付现金,现金账户都会记入贷方(借记另一个账户)。