有两种主要的会计(或簿记)方法:

- 应计方法

- 现金方式

应计会计方法是首选方法,因为它提供:

- 在会计期末更完整地报告公司的资产、负债和股东权益,以及

- 更真实地报告公司在特定时间间隔(例如一个月、一个季度或一年)的收入、支出和净收入。

因此,美国公认会计原则要求大多数公司使用应计会计方法。

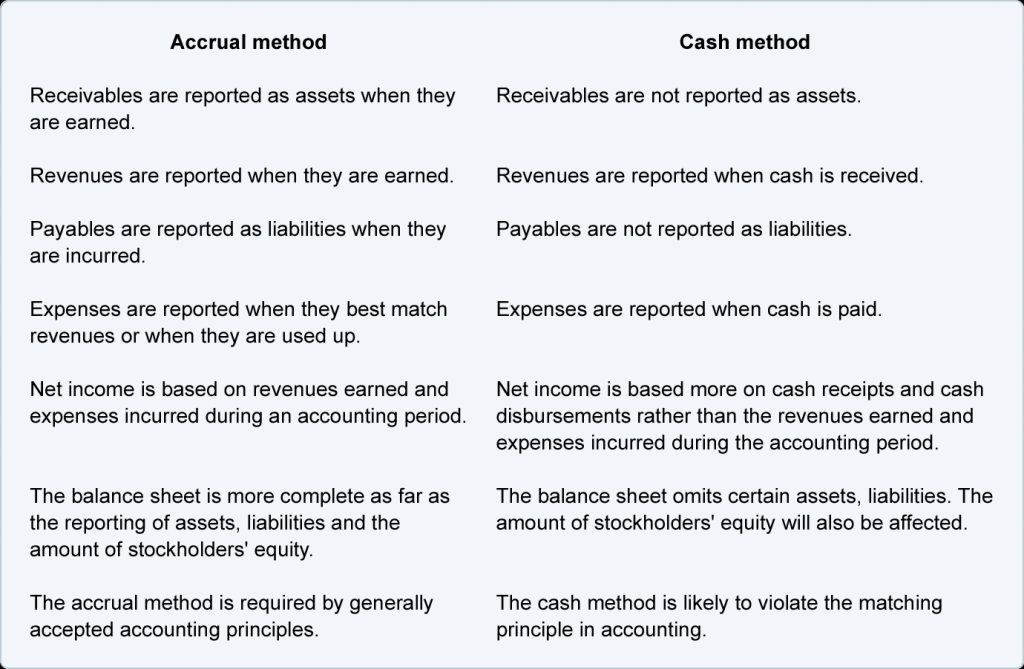

下表比较了应计制和现金制会计方法:

注意:一些小公司可能被允许使用现金会计法,反过来可能会获得所得税优惠。由于我们的网站不提供所得税信息,您应该向税务专业人士或 IRS.gov 寻求税务建议。

收入和应收账款

在权责发生制下,收入应在赚取收入的会计期间报告(可能与收到钱的期间不同)。

为了说明权责发生制下的收入报告,我们假设假设企业 Servco 在 12 月 27 日向客户提供服务。Servco 为商定的 1,000 美元准备销售发票。发票日期为 12 月 27 日,并注明金额应在 30 天内到期。

在权责发生制下,12月27日Servco:

- 已获得 1,000 美元的收入,并且

- 已获得 1,000 美元的应收账款。

如果 Servco 使用会计软件准备发票,则自12 月 27 日起将自动记录以下内容:

- 损益表账户服务收入将增加 1,000 美元,并且

- 资产应收账款将增加 1,000 美元

除了更新总账科目(用于编制财务报表)外,该软件还将更新和存储客户信息,以生成应收账款账龄和每个客户活动的报表。

费用和应付账款

在权责发生制下,费用应在与收入最匹配的期间在损益表中报告。因果关系不明显的,应当在成本用完或届满时在损益表中列报。在任何情况下,现金支付都不是确定在损益表中报告费用的会计期间的主要因素。

为了说明,我们假设 Servco 在 12 月 27 日使用成本为 200 美元的临时帮助机构来协助赚取收入。临时机构的发票是在 12 月 27 日收到的,但要到 1 月 4 日才会支付。

在权责发生制下,12月27日Servco:

- 已经产生了 200 美元的费用,并且

- 承担了 200 美元的负债。

如果使用会计软件记录临时代理发票,自12月27日起自动出现以下情况:

- 损益表账户临时帮助费用将增加 200 美元,并且

- 应付账款的负债将增加 200 美元。

当 Servco 在 1 月 4 日发出支票时:

- 资产现金将减少 200 美元,并且

- 应付账款的负债将减少 200 美元。

净利

如果 Servco 只有上述两笔交易,其在12 月 27 日的权责发生制净收入将包括以下内容:

- 获得的收入 1,000 美元

- 产生了 200 美元的费用

- 获得了 800 美元的净收入(1,000 美元的收入减去 200 美元的费用)。[现金会计方法会报告一个截然不同的情况:

- 12 月的损益表中不会报告任何收入、费用或净收入。

- 如果客户在 35 天内付款,则可能会在 2 月份报告 1,000 美元的收入。

- 200 美元的费用将在 1 月份 Servco 支付临时机构费用时报告。]

显然,权责发生制可以更好地报告 12 月 27 日发生的事情,即 Servco 实际提供服务并产生费用的日期。