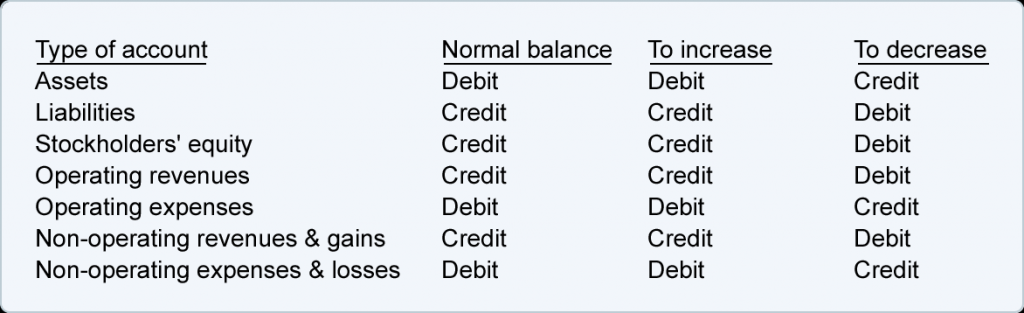

如果您已经了解借方和贷方,下表总结了账户中借方和贷方的使用方式。

如果您不熟悉借方和贷方,或者想要更好地理解,我们将提供一些见解来帮助您。我们还将提供指向我们的视觉教程、测验、谜题等的链接,这将进一步帮助您。

会计等式可以提供帮助

会计等式是簿记和会计的核心部分。它还可以提供对借方和贷方的洞察。基本的会计等式是:

资产 = 负债 + 股东权益 (如果是公司)

或者

资产 = 负债 + 所有者权益 (如果是独资企业)

对于复式记账法,会计等式应始终保持平衡。换句话说,不仅借方等于贷方,资产的数量也等于负债的数量加上所有者权益的数量。

会计等式也是主要财务报表之一的资产负债表的框架。因此,资产负债表也必须保持平衡。

我们将使用会计等式来解释为什么我们有时借记帐户而有时记帐。

资产位于会计等式的左侧。

资产账户余额应该在账户的左侧。

在会计等式中,您可以看到资产位于等式的左侧:

之前您了解到借方表示左侧。回想一下我们在左侧显示借方的 T 账户:

因此,资产账户,如现金、应收账款、库存和设备应该有借方余额。

负债位于会计等式的右侧。

负债账户余额应该在账户的右侧。

在会计等式中,您可以看到负债位于等式的右侧:

早些时候您了解到,信用意味着正确的一面。回想一下我们在右侧显示信用的 T 帐户:

因此,应付账款、应付票据、应付工资和应付利息等负债账户应该有贷方余额。

股东权益在会计等式的右侧。

股东权益账户余额应在账户右侧。

在会计等式中,您可以看到股东权益在等式的右侧:

同样,贷方表示右侧,我们的 T 帐户在右侧显示贷方。这意味着普通股、留存收益和 MJ Smith, Capital 等股东权益账户应该有贷方余额。

例子

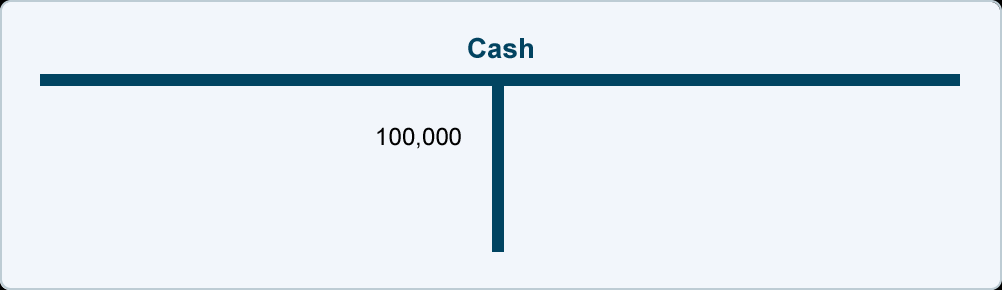

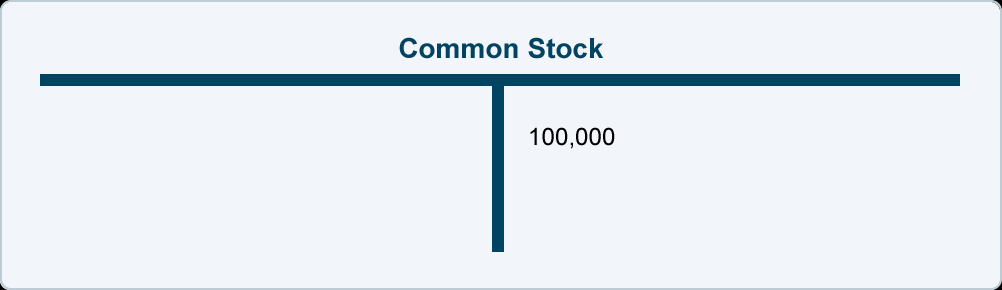

为了证明交易中复式记账的借方和贷方,我们假设成立了一家新公司,股东投资 100,000 美元换取普通股。本次交易有两个影响:

- 公司收到现金,现金记录为公司资产。

- 公司发行普通股。收到的股份金额将记录为公司股东权益的一部分。

以下是交易将如何影响会计等式和公司的资产负债表:

以下是总账科目中将发生的情况:

如果此交易记录在一般日记帐中,它将显示如下:

收入增加了股东权益(位于会计等式的右侧)。

因此,收入账户中的余额将位于右侧。

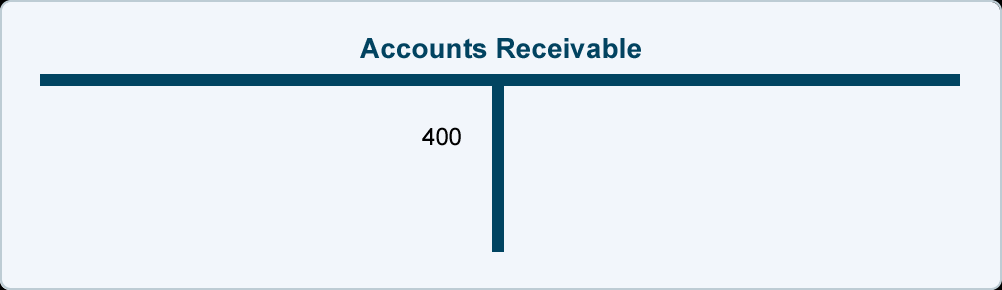

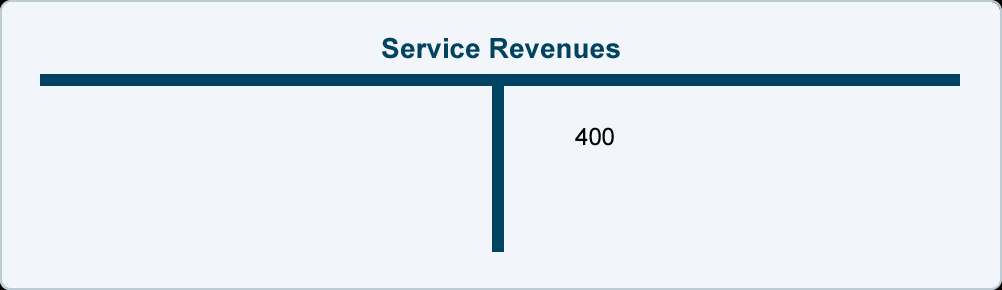

为了说明这一点,我们假设一家公司提供服务并向客户收取 400 美元的账单,其中包含 30 天内到期的金额。发生两件事:

- 赚取了 400 美元的收入,这导致股东权益增加。

- 该公司有权获得 400 美元。这增加了公司的资产账户应收账款。

以下是赚取收入对会计等式和公司资产负债表的影响:

以下是总账科目中发生的情况:

注:虽然股东权益会增加,但交易记录在账户服务收入中。原因是我们希望在当前期间的损益表中报告收入金额。(换句话说,我们暂时记入服务收入,而不是记入股东权益账户的留存收益。在会计年度结束时,所有损益表账户中的余额将被关闭/转移到留存收益。)

如果此交易记录在一般日记帐中,则显示如下:

费用减少了股东权益(位于会计等式的右侧)。

因此费用帐户的余额将在左侧。

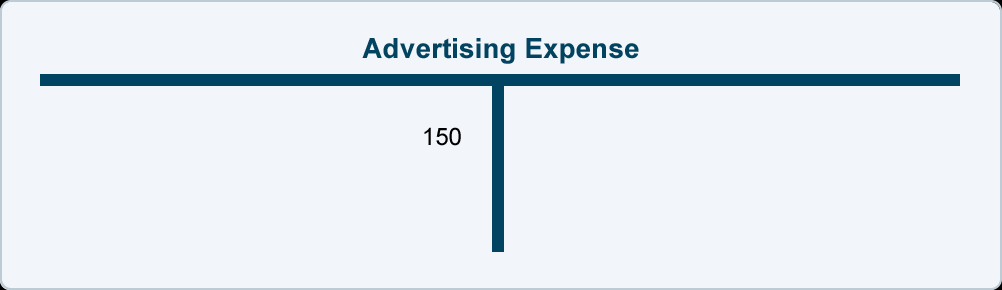

为了减少股东权益账户中的正常贷方余额,需要借记。因此,诸如租金费用、广告费用等帐户的余额将在左侧。

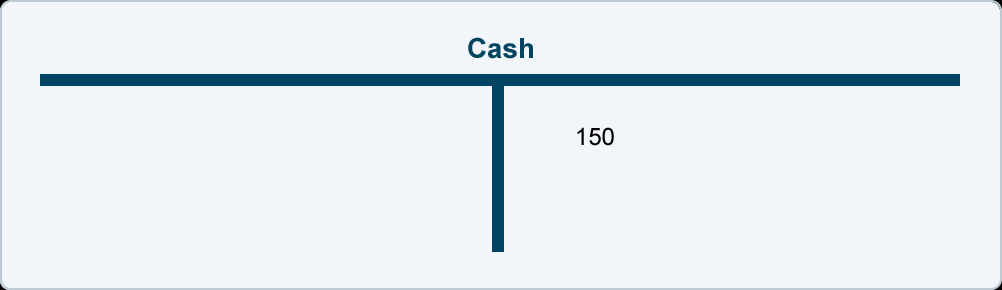

例如,当一家公司支付 150 美元现金购买在当地活动中立即分发的广告材料时,会发生两件事:

- 发生了 150 美元的费用,该费用将导致股东权益减少。

- 该公司已将其资产现金减少了 150 美元。

对会计等式和公司资产负债表的影响是:

对公司总账科目的影响如下所示:

注:即使该费用导致股东权益减少,该交易仍计入广告费用科目。原因是我们希望当前期间的损益表报告此费用。(换句话说,我们暂时借记广告费用,而不是借记股东权益账户留存收益。在会计年度结束时,损益表账户中的所有余额都将关闭/转移到留存收益。)

如果此交易记录在一般日记帐中,则显示如下:

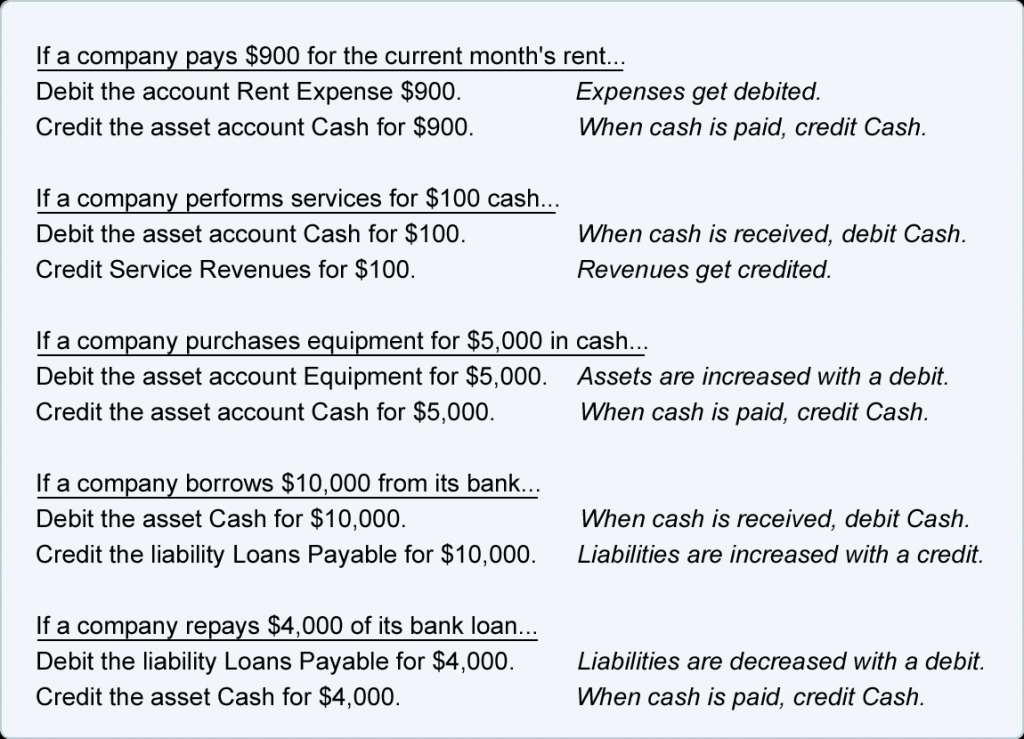

关于借方和贷方的一些提示:

- 收到现金后,借记现金。

- 支付现金时,贷记现金。

- 当获得收入时,记入收入帐户。

- 发生费用时,记入费用账户。

以下是一些带有适当借方和贷方的常见交易: