资产负债表

资产负债表是企业的四个主要财务报表之一:

- 资产负债表

- 收入证明

- 现金流量表

- 股东权益表

资产负债表报告了公司在某一时刻的资产、负债和股东权益。(其他三个财务报表报告一段时间,例如一年,季度,月份等)资产负债表也称为财务状况表,它反映了会计等式:

资产 = 负债 + 股东权益。

银行家将查看资产负债表以确定公司的营运资金数额,即流动资产数额减去流动负债数额。他们还将审查资产和负债,并将这些金额与股东权益的金额进行比较。

当资产负债表从较早的资产负债表日期报告至少一列额外的金额时,它被称为比较资产负债表。

资产负债表分类

通常,公司会发布分类资产负债表。这意味着金额根据以下分类列报:

资产负债表分类说明

以下是公司资产负债表上常见的分类的简要说明。

流动资产

一般而言,流动资产包括现金及预计在资产负债表日起一年内变为现金的其他资产。流动资产的例子有现金和现金等价物、短期投资、应收账款、存货和预付费用。

投资

此分类是非流动或长期资产中的第一个。包括对其他公司的长期投资、人寿保险的现金退保价值、债券偿债基金、持有待售的房地产以及限制用于厂房和设备建设的现金。

财产、厂房和设备

这类非流动资产包括用于企业运营的土地、建筑物、机械、设备、家具、固定装置和车辆的成本。除土地外,这些资产将在其使用寿命内折旧。

无形资产

无形资产包括商誉、商标、专利、版权和其他以成本收购的非实物资产。报告的金额是他们的收购成本减去因减值而导致的任何摊销或减记。公司通过多年广告开发的有价值的商标和徽标没有被报告,因为它们不是从其他人或公司购买的。

其他资产

此类别通常包括已支付但在超过一年的期间内支出的成本。例子包括债券发行成本和某些递延所得税。

流动负债

流动负债是公司在资产负债表日期后一年内应付的义务(并且需要使用流动资产或将被另一流动负债取代)。

流动负债包括自资产负债表日起一年内到期的应付贷款、长期负债的流动部分、应付账款、应交所得税和应计费用负债。

非流动负债

这些也称为长期负债。换言之,这些义务不会在资产负债表日起一年内到期。示例包括部分汽车贷款、部分抵押贷款、应付债券和递延所得税。

股东权益

资产负债表的这一部分包括以下主要部分:

- 实收资本(公司原始股发行时投资者支付的金额)

- 留存收益(公司自成立以来的收益减去以股息形式分配给股东的金额)

- 库存股票(表示为回购公司自己的股票而支付的金额的减法)

资产负债表上的其他信息

收入证明

损益表也称为经营报表、损益表或损益表。它显示了公司在特定时间段(例如一年、季度、一个月、13 周等)的收入、支出、收益、损失和净收入。

损益表格式

公司的损益表有两种格式:

- 多步

- 一小步

格式上的差异与在获得公司净收入底线之前出现在损益表上的减法和小计的数量有关。

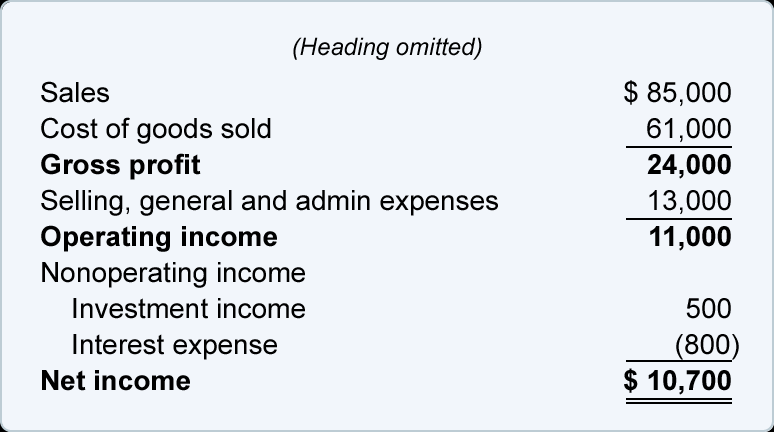

多步损益表

请注意,在以下多步损益表中,有三个减法:

- 第一次减法得出毛利小计。

- 第二次减法得出营业收入小计。

- 第三个减法提供了底线净收入。

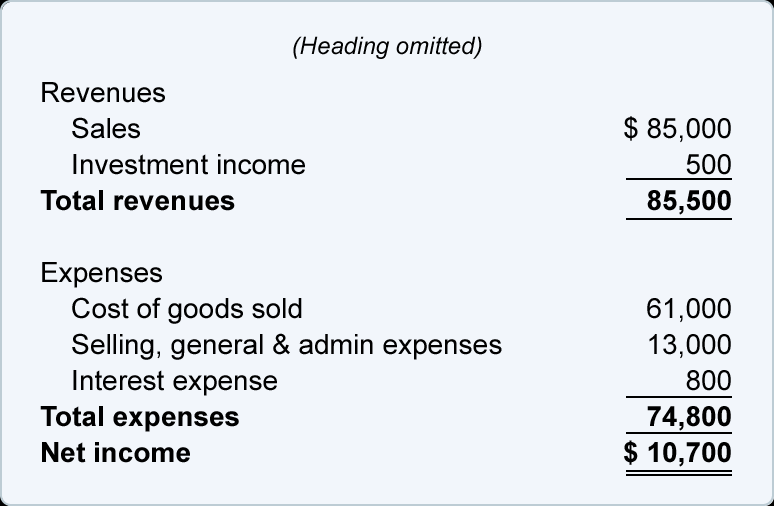

单步损益表

在单步格式中,损益表只有一个减法——从所有收入(运营和非运营)中减去所有费用(运营和非运营)。在这种格式中,没有毛利润或营业收入的小计。底线,净收入,来自一个减法(一个步骤),如下所示:

资产负债表和损益表是相关联的

正如我们之前讨论过的,收入导致股东权益增加,而费用导致股东权益减少。因此,损益表上报告的正净收入(这是收入大于支出的结果)将导致股东权益增加。负净收入将导致股东权益减少。

损益表账户是临时账户,因为它们的余额将在每个会计年度结束时关闭到股东权益账户留存收益。(独资企业损益表账户中的余额将关闭到所有者的资本账户中。)

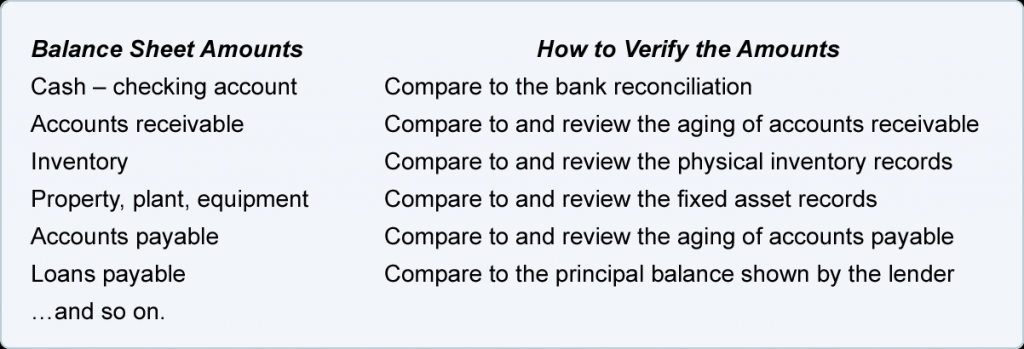

资产负债表和损益表之间的联系对于希望确保损益表上出现的净收入金额正确的簿记员和会计师很有帮助。如果您在相对较少的资产负债表科目中验证期末余额,您可以确信损益表具有适当的净收入。因此,明智的做法是建立一个例行程序来验证所有资产负债表金额。

注意:这种技术不能保证损益表中的细节是完美的。

这是我们审查资产负债表金额的建议。

附加审查

应定期进行的另一项审查是将损益表上的每个项目与早期损益表上的相同项目进行比较。例如,应将当年 5 个月期间的金额与上一年的 5 个月期间进行比较。如果编制了预算,还将今年的 5 个月期间与 5 个月期间的预算金额进行比较。

资产负债表也是如此:将最近的金额与一年前和一个月前的资产负债表上的金额进行比较。

")