虽然资产负债表和损益表是最常被引用的财务报表,但现金流量表或现金流量表是非常重要的财务报表。

现金流量表很重要,因为损益表和资产负债表通常是使用权责发生制会计法编制的。因此,损益表上报告的收入是赚取的,但公司可能没有从客户那里收到钱。(很多时候,公司允许客户在 30 天或 60 天内付款,而且客户通常会晚于约定的条款付款。)类似地,损益表上报告的费用已经发生,但公司可能没有支付同一时期。为了了解现金是如何变化的,并且由于许多人认为“现金为王”,现金流量表应该与损益表和资产负债表同时分配和阅读。

现金流量表的格式

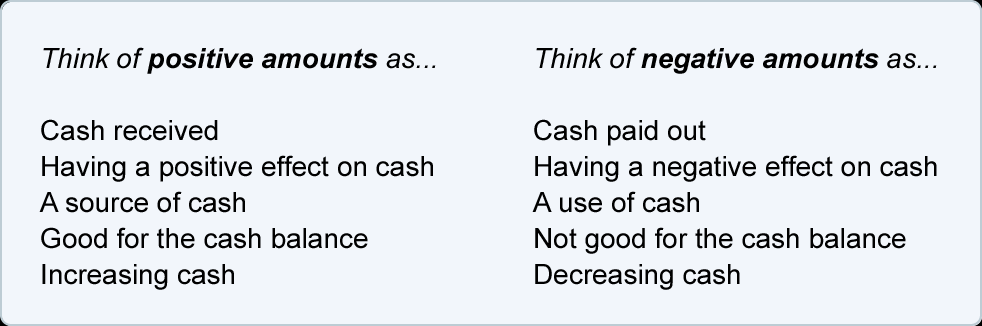

在现金流量表中,现金收入或现金流入报告为正数。支付的现金或现金流出报告为负数。

下表为您提供了多种方式来思考现金流量表上显示的正数和负数:

现金流量表中所有正负数的净额合计应等于公司现金及现金等价物的变动额。(公司的现金和现金等价物在其资产负债表中报告。)

解释公司现金和现金等价物变化的现金流入和现金流出在现金流量表的三个主要部分中报告:

- 经营活动

- 投资活动

- 融资活动

除三个主要部分外,现金流量表还需要以下披露:

- 支付的利息金额

- 缴纳的所得税金额

- 不涉及现金的重大事项的交换(如以土地换普通股、将债券转为普通股等)。

1、经营活动

现金流量表的经营活动部分报告的现金流量可以使用以下两种方法之一来表示:

- 直接法

- 间接法

FASB推荐直接法。然而,一项对 500 份大型美国公司年度报告的调查显示,只有大约 1% 的公司使用了推荐的直接方法。几乎所有参与调查的美国公司都使用了间接方法。因此,我们将讨论仅限于间接方法。

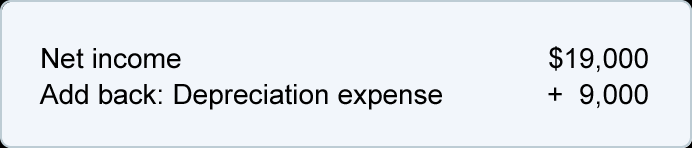

当使用间接法时,现金流量表的第一部分,经营活动产生的现金流量,从公司的净收入(这是损益表的底线)开始。由于净收入是使用权责发生制会计方法计算的,因此需要对其进行调整以反映收到和支付的现金。

第一个调整涉及折旧。损益表中报告的折旧费用金额减少了公司的净收入,但折旧分录不涉及现金。(当期折旧的日记帐分录是借记折旧费用,贷记累计折旧。没有使用现金。)由于折旧费用减少了净收入,但没有使用任何现金,因此增加了折旧费用金额回到净收入金额。

到目前为止,经营活动产生的现金流为 28,000 美元

任何摊销或消耗费用也会加回来。

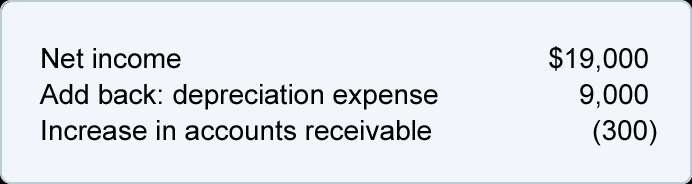

其次,经营活动将调整净利润以反映会计期间流动资产和流动负债金额的变化。例如,如果在此期间应收账款从 9,500 美元增加到 9,800 美元,我们得出结论,该公司没有为损益表中显示的所有销售收入收取现金。未收回所有销售额(或看到应收账款增加)被视为对公司现金不利。因此,应收账款增加 300 美元显示为 300 美元的负调整:

到目前为止,经营活动产生的现金流为 27,700 美元

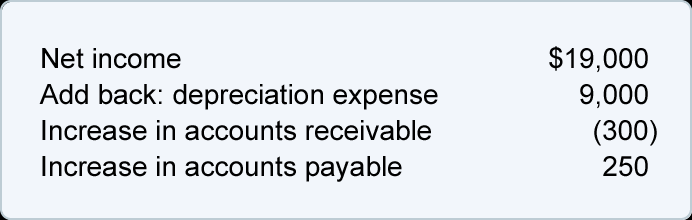

如果在此期间应付账款从 3,100 美元增加到 3,350 美元,则表明该公司没有支付所有费用。不支付账单对公司的现金有利。因此,应付账款增加的 250 美元将显示为正数:

到目前为止,经营活动产生的现金流为 27,950 美元

流动资产和流动负债账户的变化在经营活动部分报告为对公司净收入的调整——除了短期应付票据的变化将在融资活动部分报告。

2. 投资活动

长期资产的购买和出售在现金流量表的第二部分投资活动中报告。

涉及长期资产的现金流量包括:

- 出售长期资产取得的现金。这些被报告为正数。

- 用于购买长期资产的现金。这些被报告为负数。

3. 融资活动

非流动负债、股东(或所有者)权益和短期贷款的变化在现金流量表的筹资活动部分报告。

筹资活动部分的正数可能表明现金来自:

- 发行应付债券

- 通过其他长期贷款借款

- 发行股票

- 通过短期贷款借款

负数表示现金用于:

- 偿还(还清)长期债务

- 购买本公司股票(库存股)

- 向股东派发股息

- 偿还短期贷款

其他

在现金流量表底部,三个部分的净总额与公司资产负债表上报告的现金和现金等价物的变化进行了核对。

现金流量表的报告要求还包括披露为利息和所得税以及重大非现金投资和融资活动支付的金额。(非现金投资和融资活动的两个例子是将债券转换为普通股和交换土地应付债券。)

")