我们提出八项交易来说明公司的会计等式如何保持平衡。

当公司记录商业交易时,它本身并没有被输入会计等式。相反,交易记录在公司总账中的特定账户中。每个账户都被指定为资产、负债、所有者权益、收入、费用、收益或损失账户。然后将总分类账 中的金额用于编制资产负债表和损益表。

在我们的交易中,我们将使用以下账户:

- 现金

- 应收账款

- 设备

- 应付票据

- 应付账款

- J. Ott,资本

- J.奥特,绘图

- 服务收入

- 广告费用

- 临时服务费用

(要查看更完整的用于记录交易的账户列表,请访问我们的会计科目表说明. )

独资交易#1。

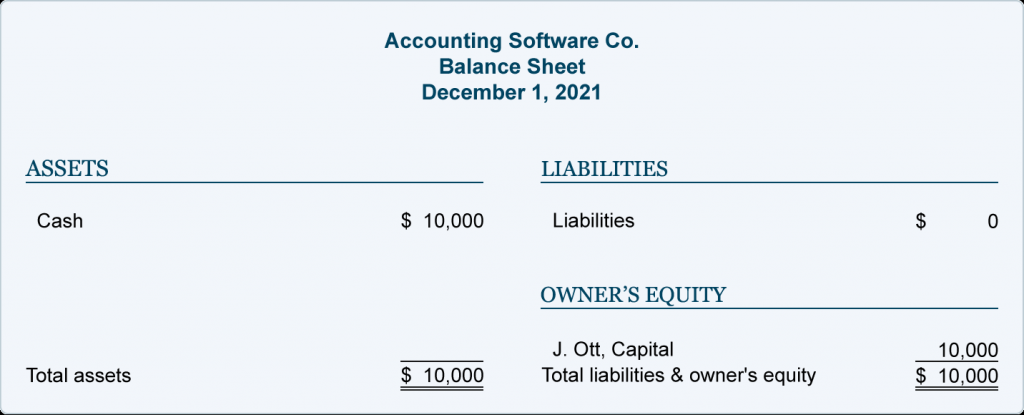

假设 J. Ott 成立了一家名为 Accounting Software Co. (ASC) 的独资企业。2021 年 12 月 1 日,J. Ott 投资 10,000 美元的个人资金启动 ASC。本次交易对 ASC 会计等式的影响为:

如您所见,ASC 的资产增加了 10,000 美元,ASC 的所有者权益也增加了。因此,会计等式将处于平衡状态。

您可以将会计等式中的金额解释为 ASC 拥有 10,000 美元的资产,而这些资产的来源是所有者 J. Ott。或者,您可以查看会计等式以表示 ASC 拥有 10,000 美元的资产,并且债权人(负债)没有对资产提出索赔。因此,所有者对剩余的 10,000 美元提出索赔。

该交易记录在资产账户现金和所有者权益账户 J. Ott, Capital 中。在这些账户中记录交易的一般日记账分录是:

将日记账分录入账后,可以编制资产负债表,显示 ASC 在 2021 年 12 月 1 日末的财务状况:

损益表的目的是报告收入和支出。由于 ASC 尚未获得任何收入或发生任何费用,因此无需在损益表中报告金额。

独资交易#2。

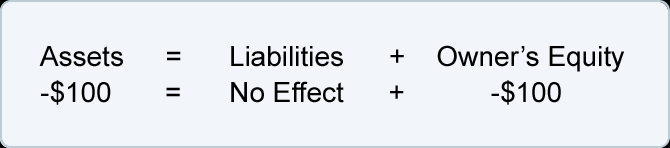

2021 年 12 月 2 日,J. Ott 从公司提取 100 美元现金供他个人使用。本次交易对 ASC 会计等式的影响为:

会计等式保持平衡,因为 ASC 的资产减少了 100 美元,所有者权益也减少了。

该交易记录在资产账户现金和所有者权益账户 J. Ott, Drawing。在这些账户中记录交易的一般日记账分录是:

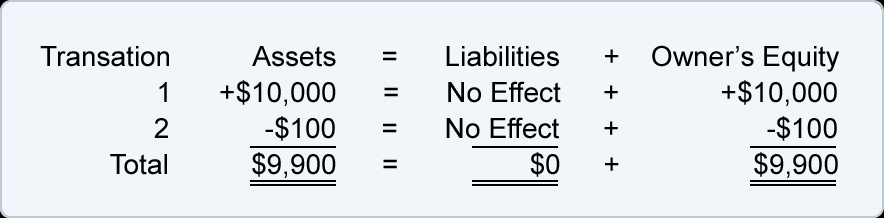

由于 12 月 1 日和 12 月 2 日的交易是平衡的,因此两笔交易的总和也应该是平衡的:

总数表明 ASC 拥有 9,900 美元的资产,这些资产的来源是公司的所有者。您还可以得出结论,公司拥有 9,900 美元的资产或资源,而对这些资源的唯一索赔是所有者的索赔。

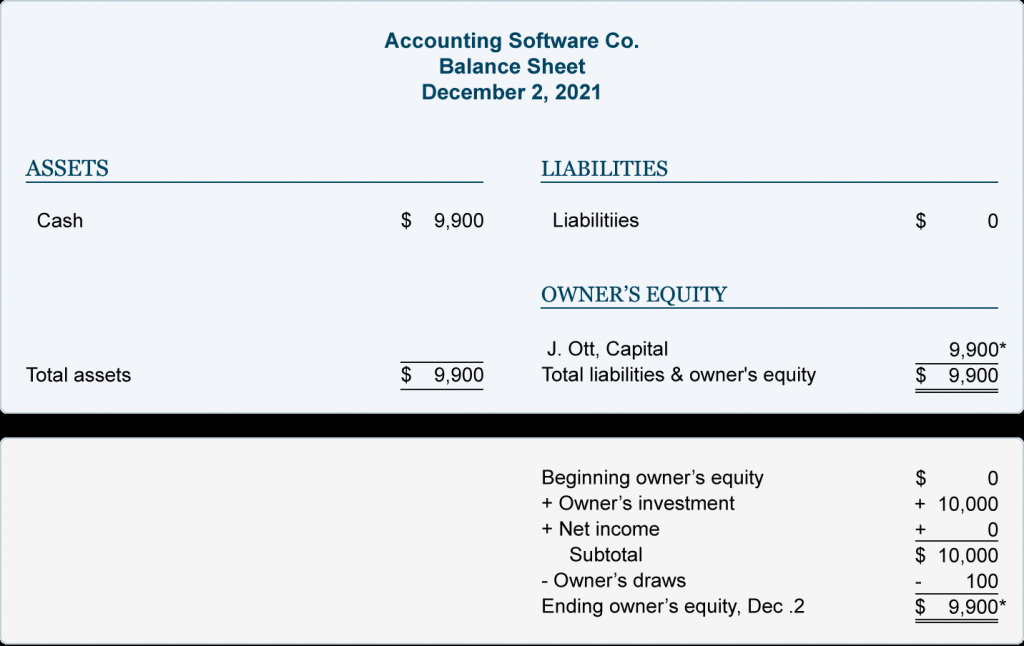

12 月 2 日的资产负债表将传达公司截至 12 月 2 日午夜的财务状况:

所有者为所有者个人使用而提取公司资产被称为“提款”。由于提款不是费用,因此该交易不在公司的损益表中报告。