独资交易#3。

2021 年 12 月 3 日,Accounting Software Co. 花费 5,000 美元现金购买用于业务的计算机设备。该交易对会计等式的影响为:

会计等式反映了一项资产增加而另一项资产减少。由于增加的金额与减少的金额相同,因此会计等式保持平衡。

该交易记录在资产账户设备和现金中。设备帐户增加 5,000 美元,现金帐户减少 5,000 美元。此交易的日记帐分录为:

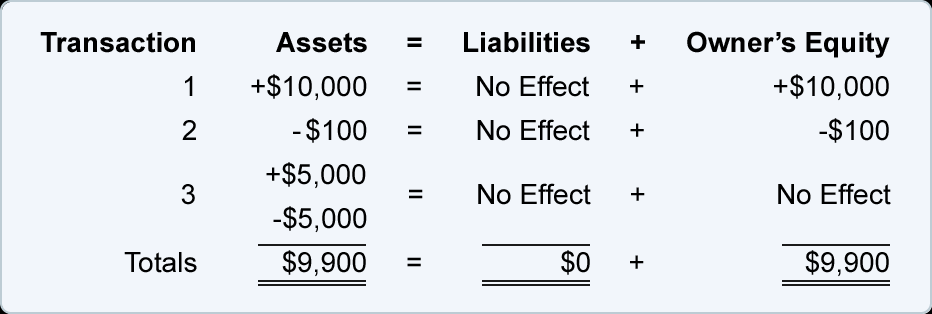

前三笔交易的综合效果如下图所示:

总数告诉我们,该公司拥有 9,900 美元的资产,而这些资产的来源是该公司的所有者。它还告诉我们,该公司拥有 9,900 美元的资产,而对这些资产的唯一索赔是所有者的索赔。

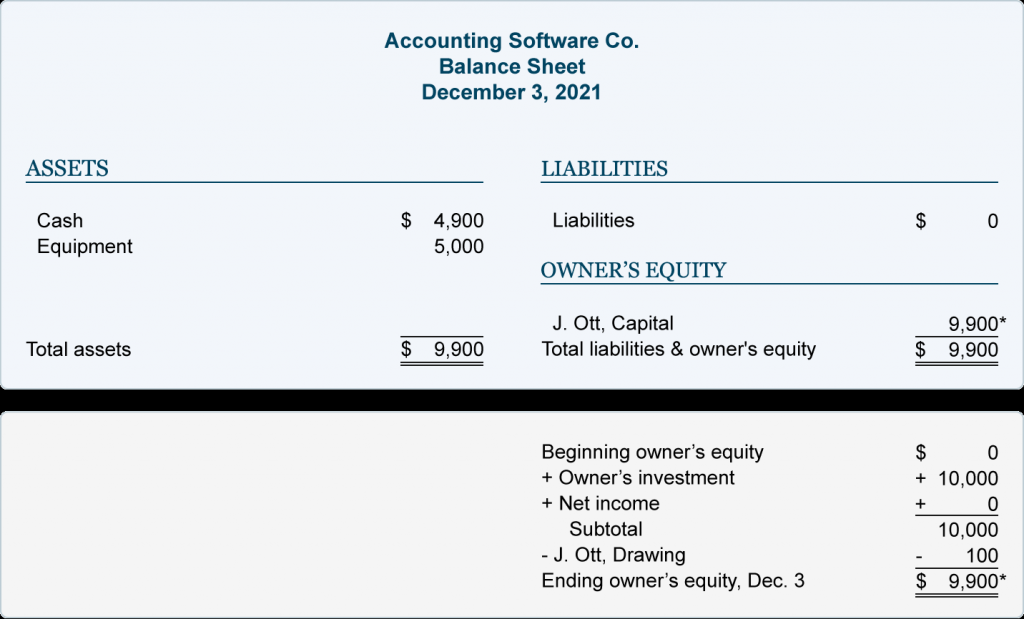

日期为 2021 年 12 月 3 日的资产负债表将反映截至 12 月 3 日午夜的财务状况:

购买设备不是直接费用。只有在投入使用后才会成为折旧费用的一部分。 我们假设截至 12 月 3 日,设备尚未投入使用,因此,12 月 1 日至 12 月 3 日期间的损益表中不会出现任何费用。

独资交易#4。

2021 年 12 月 4 日,ASC 从其银行借款获得了 7,000 美元。该交易对会计等式的影响为:

如您所见,ASC 的资产增加了,而 ASC 的负债增加了 7,000 美元。

该交易记录在资产账户现金和负债账户应付票据中,如本会计分录所示:

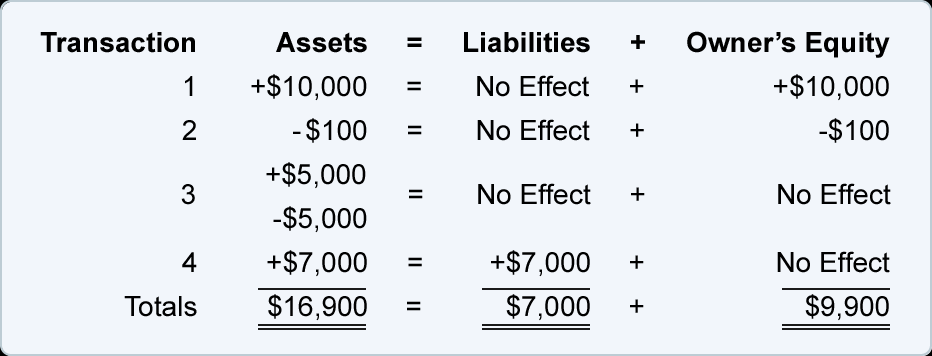

前四项交易对会计等式的综合影响可在此处获得:

总数表明,截至 12 月 4 日的交易产生了 16,900 美元的资产。这些资产有两个来源——债权人提供了 7,000 美元的资产,公司所有者提供了 9,900 美元。您还可以将会计等式解释为公司拥有 16,900 美元的资产,贷方拥有 7,000 美元的债权,而所有者拥有剩余资产的债权。

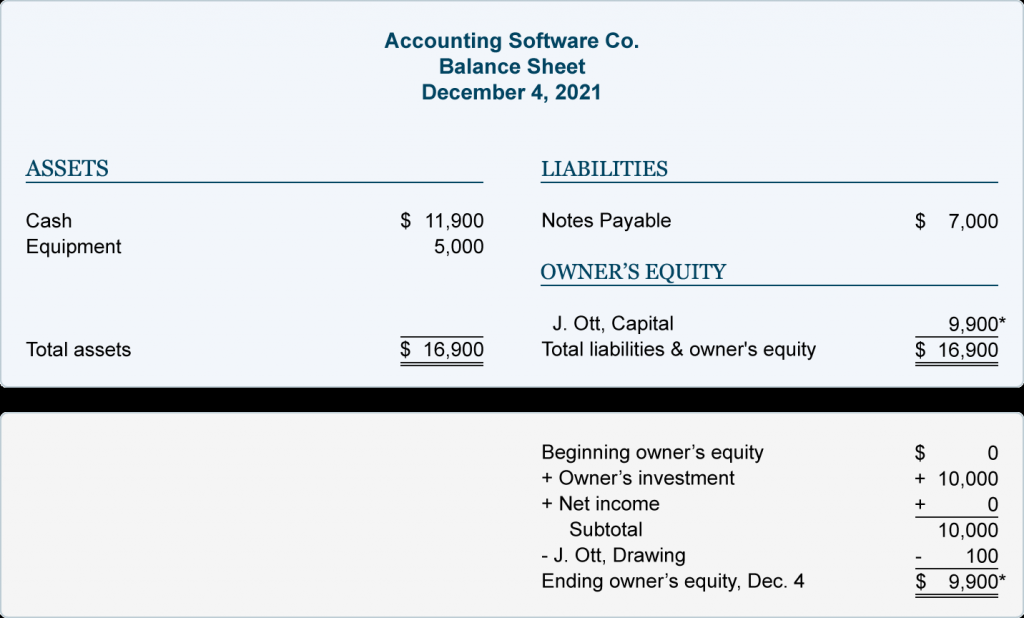

日期为 12 月 4 日的资产负债表将报告 ASC 截至该日期的财务状况:

银行贷款的收益不被视为收入,因为 ASC 没有通过提供服务、投资等方式赚钱。因此,本次交易没有损益表影响。