独资交易#5。

2021 年 12 月 5 日,Accounting Software Co. 为最近几天投放的广告支付了 600 美元。该广告交易对会计等式的影响为:

由于 ASC支付了 600 美元,因此其资产减少了。第二个影响是所有者权益减少了 600 美元,因为交易涉及费用。(费用是已用完的成本或无法衡量其未来经济价值的成本。)

虽然所有者权益因费用而减少,但该交易此时并未直接计入所有者资本账户。相反,该金额最初记录在费用帐户广告费用和资产帐户现金中。

记录交易的一般日记账分录是:

前五笔交易的综合效果可在此处获得:

现在的总数表明 Accounting Software Co. 的资产为 16,300 美元。债权人提供了 7,000 美元,公司所有者提供了 9,300 美元。从另一个角度来看,该公司拥有 16,300 美元的资产,债权人拥有 7,000 美元的债权,而所有者拥有 9,300 美元的剩余债权。

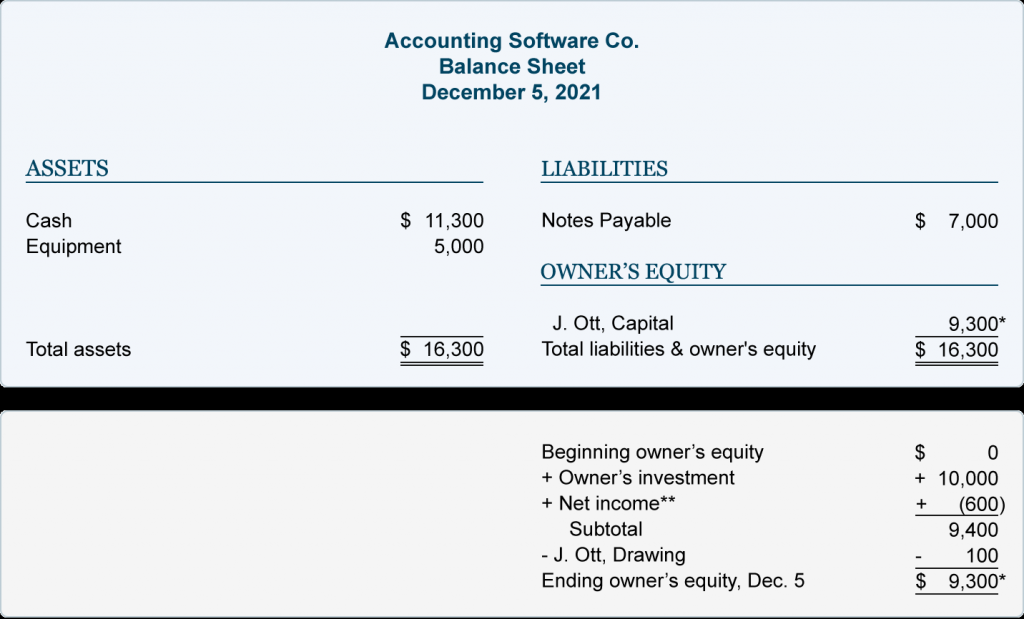

截至 12 月 5 日午夜的资产负债表为:

**损益表(报告公司在特定时间间隔内的收入、支出、收益和损失)是资产负债表之间的链接。它提供了经营成果——所有者权益变化的重要组成部分。

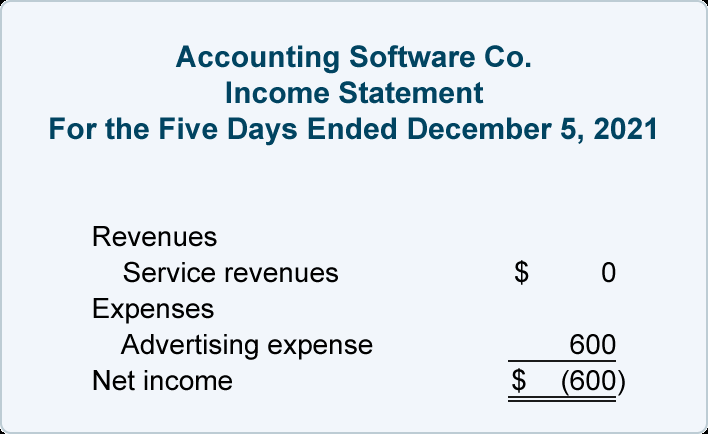

由于本次交易涉及费用,因此将涉及 ASC 的损益表。公司 12 月前五天的损益表为:

独资交易#6。

2021 年 12 月 6 日,ASC 为其客户提供咨询服务。客户按商定的 900 美元计费。款项将在 30 天内支付。对 ASC 会计等式的影响是:

自从 ASC 提供服务以来,它已经获得了收入,并且有权从客户那里获得 900 美元。这种权利(称为应收账款)导致资产增加。收入的赚取导致所有者权益增加。

虽然收入导致所有者权益增加,但收入交易此时并未计入所有者资本账户。相反,所赚取的金额记录在收入帐户服务收入中。这将允许公司随时在其损益表中报告收入。(年终后,收入账户中的金额将转入所有者的资本账户。)

记录交易的一般日记账分录是:

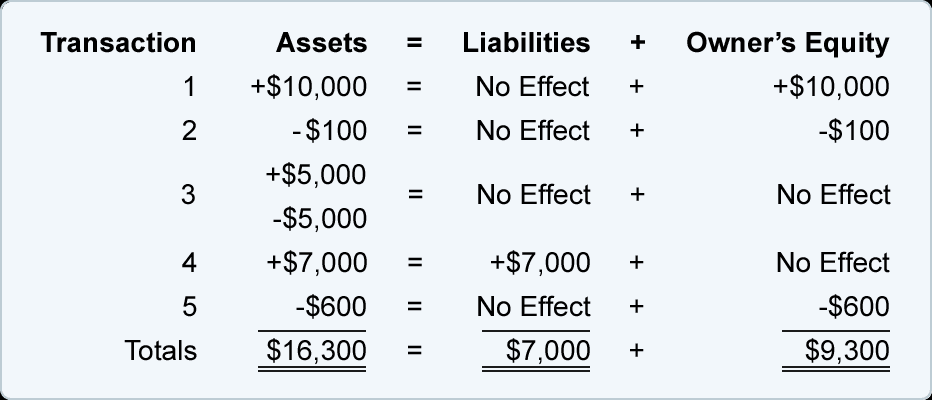

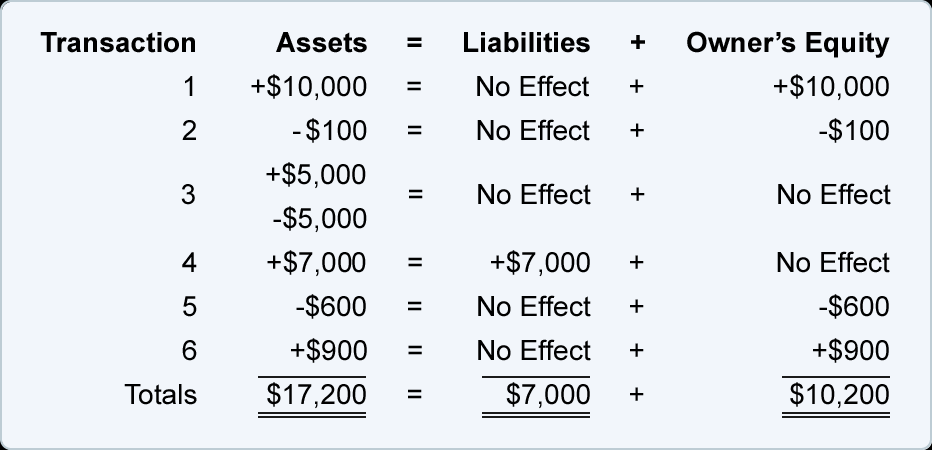

前六笔交易的综合效果可以在这里查看:

总数告诉我们,截至 12 月 6 日午夜,该公司的资产为 17,200 美元。它还显示了资产的来源:债权人提供了 7,000 美元,公司所有者提供了 10,200 美元。总数还显示,该公司拥有 17,200 美元的资产,债权人拥有 7,000 美元的债权,而所有者对剩余的 10,200 美元拥有债权。

以下是截至 12 月 6 日午夜的资产负债表:

**损益表(报告公司在特定时间间隔内的收入、支出、收益和损失)是资产负债表之间的链接。它提供了经营成果——所有者权益变化的重要组成部分。

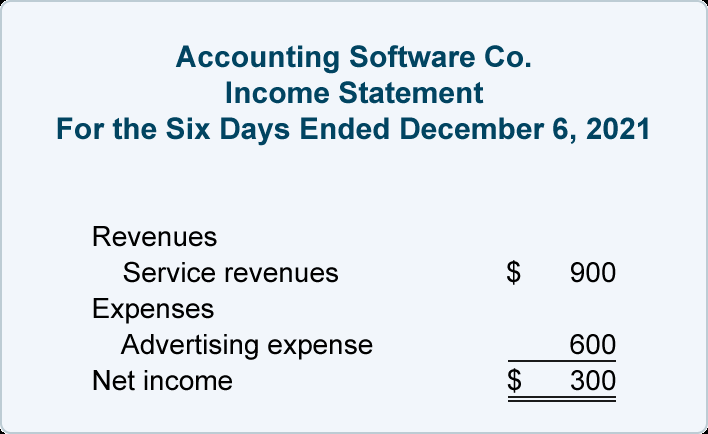

会计软件公司 12 月 1 日至 12 月 6 日期间的损益表为: