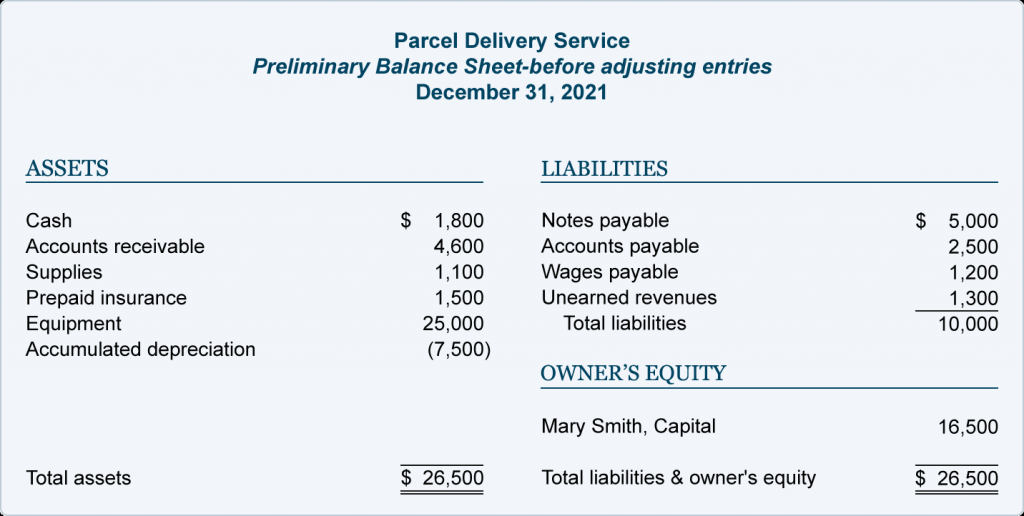

调整分录确保资产负债表和损益表在权责发生制会计基础上都是最新的。开始该过程的合理方法是查看每个资产负债表帐户中显示的金额或余额。我们将使用以下初步资产负债表,该表在任何调整分录之前报告账户余额:

让我们从资产账户开始:

现金1,800 美元

现金账户的初步余额为 1,800 美元,即总账中的金额。在发布资产负债表之前,必须问:“1,800 美元是现金的真实数额吗?它是否与银行对账中计算的数额一致?” 会计师发现 1,800 美元确实是真正的余额。(如果现金的初步余额与银行对账不一致,通常需要输入。例如,如果银行对账单包括服务费和支票打印费——而且它们还没有记入公司的会计记录——那些金额必须输入现金帐户。请参阅主要主题银行对账 对可能的日记条目进行彻底的讨论和说明。)

应收账款$4,600

为确定此帐户中的余额是否准确,会计师可能会查看尚未支付商品或服务发票的客户的详细列表。(这通常被称为未结或未付的销售发票金额,通常在应收账款明细账中找到。)当这些未结发票按销售日期排序时,公司可以知道应收账款的年龄. 这种报告称为应收账款账龄。假设审查表明应收帐款中的初步余额 4,600 美元与已开票但尚未支付的金额一样准确。

但是,根据权责发生制会计,资产负债表必须报告公司绝对有权收取的所有金额,而不仅仅是销售发票上开具的金额。同样,损益表应报告所有已赚取的收入——而不仅仅是已计入账单的收入。经过进一步审查,了解到截至 12 月 31 日已完成(因此已赚取)3,000 美元的工作,但直到 1 月 10 日才计费。由于这 3,000 美元是在 12 月赚取的,因此必须输入并报告12 月的财务报表。准备了日期为 12 月 31 日的调整分录,以便将此信息纳入 12 月的财务报表。

为了帮助您理解调整日记账分录、复式分录以及借方和贷方,调整分录的每个示例都将使用T 型账户进行说明。

这是我们将遵循的过程:

- 绘制两个 T 帐户。(每个日记帐分录至少涉及两个帐户。一个借记一个帐户,一个贷记一个帐户。)

- 标明每个 T 帐户上的帐户名称。(请记住,几乎总是有一个账户是资产负债表账户,一个是损益表账户。在较小的字体大小中,我们将在账户标题旁边注明账户类型,我们还将指出一些关于借方和借方的提示T 账户中的学分。)

- 在每个 T 账户中输入初步余额。

- 确定资产负债表帐户的期末余额应该是多少。

- 进行调整,使资产负债表科目中的期末金额正确。

- 在相关损益表科目中输入相同的调整金额。

- 编写调整日记帐分录。

让我们在这里遵循这个过程:

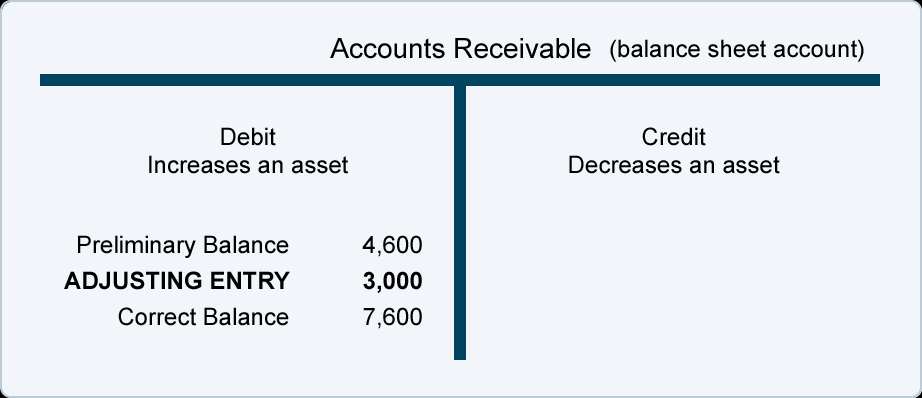

一般日记帐格式的应收帐款调整分录为:

请注意,应收账款资产中的期末余额现在为 7,600 美元,这是公司有权收取的正确金额。损益表账户余额增加了 3,000 美元的调整金额,因为这 3,000 美元也是在会计期间赚取的,但尚未进入服务收入账户。服务收入的余额将在年内增加,因为每当准备销售发票时,该帐户就会记入贷方。如果销售是赊购(而不是现金销售),应收帐款中的余额也会增加。但是,每当客户支付部分欠公司的款项时,应收帐款就会减少。因此,应收帐款中的余额可能大约是一个月的销售额,

会计年度结束时,资产负债表账户(资产和负债)的期末余额结转至下一会计年度。损益表账户(收入和费用)中的期末余额在编制年度财务报表后关闭,这些账户将以零余额开始下一个会计期间。

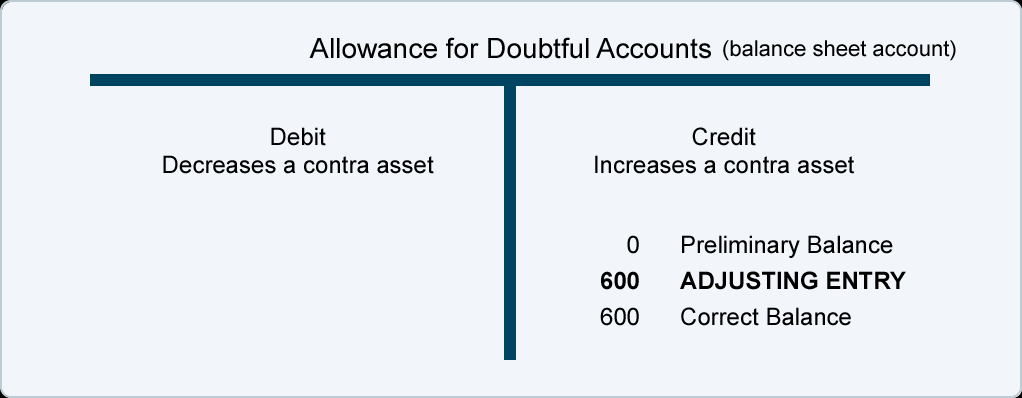

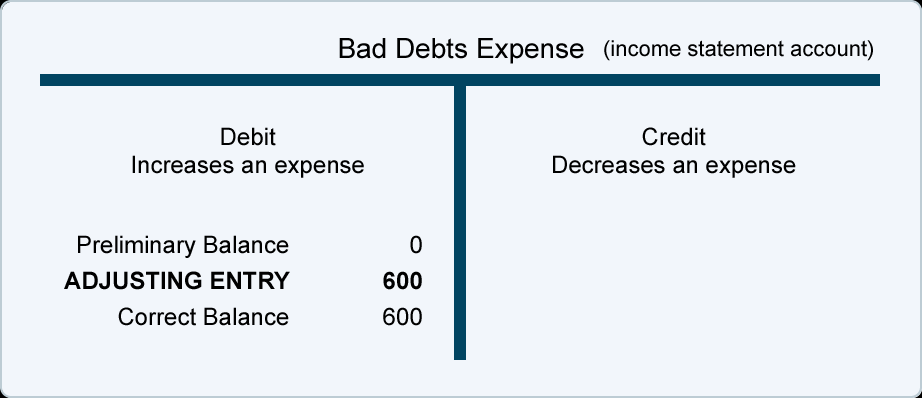

可疑账户津贴$0

(通常不在资产负债表上列出余额为 0 美元的账户。)

虽然呆账准备金没有出现在初步资产负债表上,但有经验的会计师意识到,一些应收账款可能无法收回。(这可能是因为一些客户会遇到无法预料的困难,一些客户可能不诚实,等等。)如果欠公司的 4,600 美元中的一部分无法收回,公司的资产负债表应报告少于 4,600 美元的应收账款。但是,与其通过贷记金额减少应收账款余额,贷记金额将在可疑账户备抵中报告。(应收账款中的借方余额和呆账准备中的贷方余额的组合称为可变现净值。)

假设对应收账款的审查表明大约 600 美元的应收账款将无法收回。这意味着可疑账户备抵中的余额应报告为 600 美元的贷方余额,而不是初始余额 0 美元。涉及的两个账户将是资产负债表账户可疑账户津贴和损益表账户坏账费用。

呆账准备金的调整日记账分录为:

一个或两个帐户可能有初步余额。但是,余额可能彼此不同。由于呆账准备是资产负债表账户,其期末余额将结转至下一会计年度。由于坏账费用是损益表科目,其余额不会结转至下一年。坏账费用将从下一个会计年度开始,余额为零。

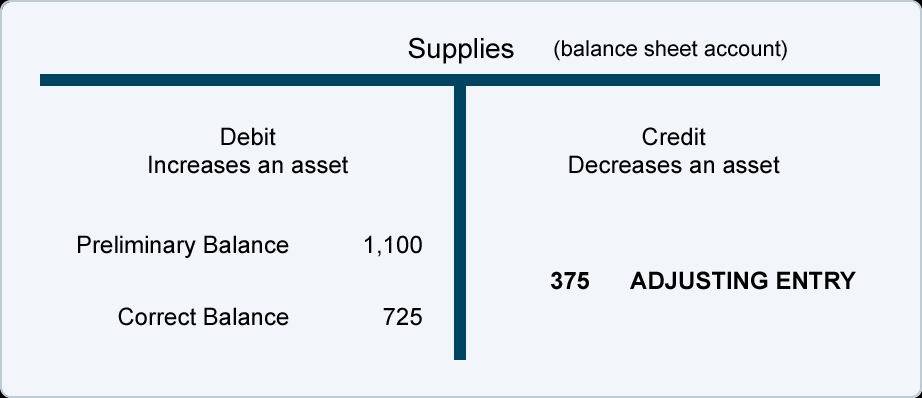

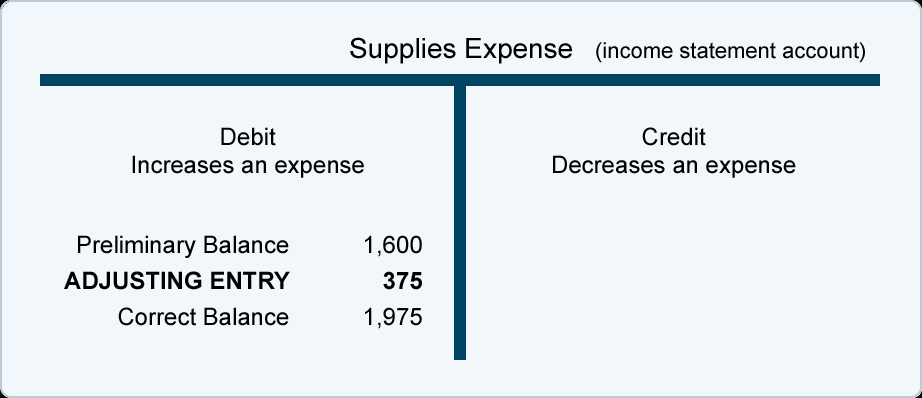

耗材1,100 美元

耗材账户的初步余额为 1,100 美元。然而,实际手头的供应数量表明供应的真实数量为 725 美元。这意味着初始余额太高了 375 美元(1,100 美元减去 725 美元)。为了将余额从 1,100 美元减少到 725 美元,需要在资产账户中输入 375 美元的贷方。相关的损益表科目是供应费用。

一般日记帐格式的耗材调整分录为:

请注意,资产 Supplies 的期末余额现在为 725 美元,即公司实际手头的正确供应量。损益表帐户供应费用增加了 375 美元的调整分录。假设手头供应的减少意味着该供应在当前会计期间已被使用。随着帐户被借记,该年度的耗材费用余额将增加。供应费用将从下一个会计年度开始,余额为零。会计年度末资产供应余额结转至下一会计年度。

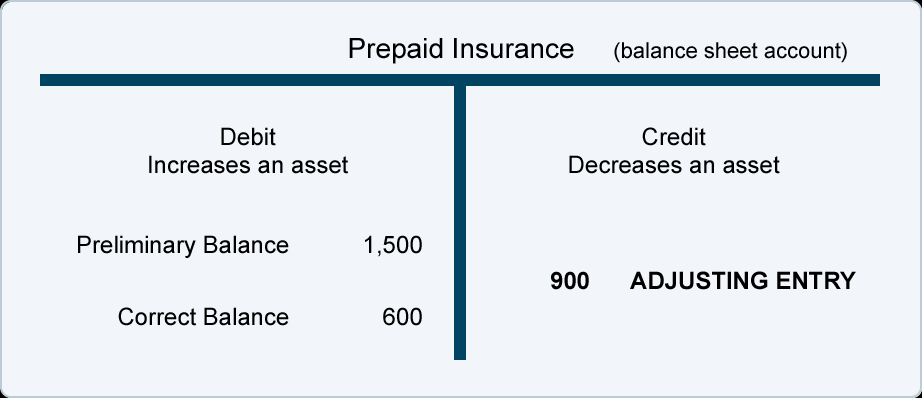

预付保险$1,500

资产账户预付保险中的 1,500 美元余额是初步余额。需要确定正确的平衡。正确的金额是公司为在资产负债表日后到期的保险支付的金额。如果对保险付款的审查显示 600 美元的保险付款用于在资产负债表日之后到期的保险,那么预付保险中的余额应为 600 美元。所有其他金额应计入保险费用。

预付保险的调整日记账分录为:

请注意,资产 Prepaid Insurance 的期末余额现在为 600 美元,即已提前支付的正确保险金额。损益表账户保险费用增加了 900 美元的调整分录。假设预付金额的减少是本会计期间正在使用或到期的金额。保险费用中的余额从每年的零余额开始,并随着账户的借记而在年内增加。资产预付保险的会计年度末余额结转至下一会计年度。

设备$25,000

设备是一项不会无限期使用的长期资产。设备成本记录在设备帐户中。设备中 25,000 美元的余额是准确的,因此无需在此帐户中输入任何内容。作为资产账户,25,000 美元的借方余额将结转到下一个会计年度。

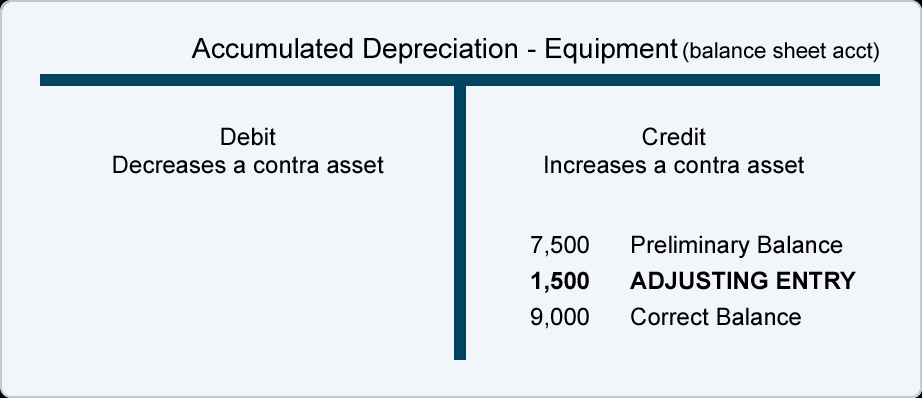

累计折旧 – 设备$7,500

累计折旧 – 设备是一个对冲资产账户 ,其初始余额 7,500 美元是自购买设备后实际输入该账户的折旧金额。正确的余额应该是从设备购置时间到资产负债表日期的累计折旧额。审查表明,截至 12 月 31 日,累计折旧金额应为 9,000 美元。因此,帐户累计折旧 – 设备需要有 9,000 美元的期末余额。这将需要向该帐户额外存入 1,500 美元。与此调整分录相关的损益表科目将借记 1,500 美元,即折旧费用 – 设备。

一般日记帐格式的累计折旧调整分录为:

会计年度末对冲资产账户累计折旧-设备的期末余额结转至下一会计年度。折旧费用 – 设备的期末余额将在当前会计期间结束时关闭,该帐户将从下一个会计年度开始,余额为 0 美元。