损益表报告公司在其标题中指定的时间段内的净收入。损益表也称为以下内容:

- 收入表

- 收益表

- 操作说明

- 损益表

- 损益

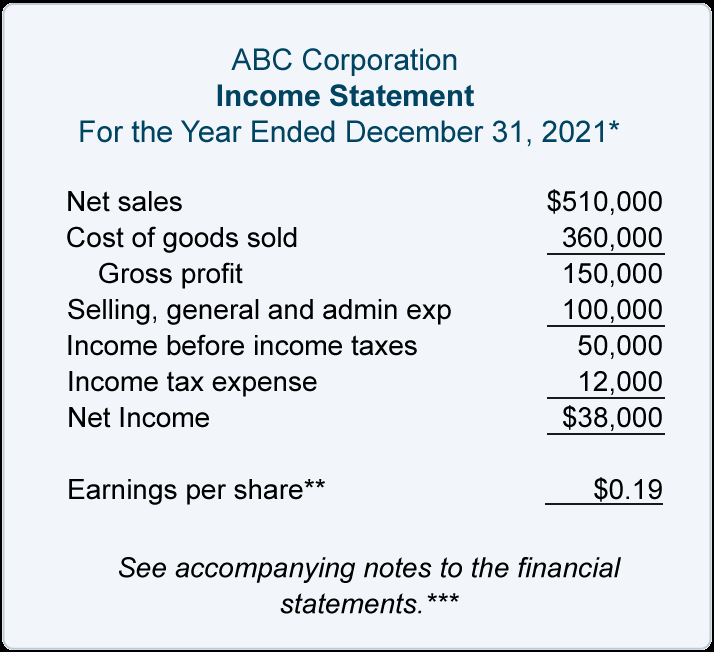

以下是销售产品的普通公司的损益表的简明版本:

*时间段可以是一年、季度、一个月、13 周、8 个月等。

**如果公司的股票在证券交易所交易,则必须报告每股收益。

***每份财务报表都应告知读者,附注是财务报表不可分割的一部分,应阅读以获取重要信息。

损益表上的金额

历史成本原则意味着损益表上显示的大部分金额反映了公司与公司外部各方发生的大量实际交易。大多数交易由会计系统例行记录,但一些额外的金额通过调整分录包括在内。

收入

收入是公司通过其主要活动赚取的金额,例如:

- 销售产品。这些报告为净销售额、净产品收入、净销售额收入、收入等。

- 提供服务。这些可能被报告为净服务收入或收入。

在权责发生制会计方法下,收入在其赚取的会计期间在损益表中报告(并且有合理保证将收取这些金额)。收入(和相关资产)很可能在准备销售发票时获得。在会计期末,会计师还将为已赚取但尚未通过会计系统完全处理的收入准备调整分录。

(请记住,在权责发生制会计方法中,收入与现金收入不同。)

花费

费用是与公司主要业务活动相关的历史成本,并在损益表中报告。零售商的费用示例包括:

- 它已售出的商品(或货物)的成本

- 其员工和代理商赚取的销售佣金

- 投放的广告

- 店铺租金

- 会计期间已发生或已用完的其他费用

在权责发生制会计法下,当费用与 1) 收入或 2) 会计期间最匹配时,费用将在损益表中报告。以下是成本最终在损益表上作为费用的四种方式:

- 当它们最匹配收入时。销货成本和销售佣金费用应在报告相关销售额的同时报告。

- 当它们过期或被使用时。预计使用 40 年的建筑物的 400,000 美元成本通常会报告为 10,000 美元的年度折旧费用。

- 当它们没有可以衡量的未来价值时。本年度 50,000 美元的广告活动将在本年度的损益表中报告为费用。原因是无法确定当年广告的未来价值。

- 当成本太小而无法证明将其分配到未来期间的合理性时。例如,一台碎纸机的全部 300 美元成本将立即支出,即使它预计将使用数年。

损益

如果公司处置不再用于其业务的资产,收到的金额不应计入其销售收入。相反,记录了处置的收益或损失。

例如,如果花店出售其旧送货车,则收到的金额不包括在其销售收入中。原因是其主要经营活动涉及花卉产品的买卖(不是买卖送货车辆)。

因此,如果花店的旧送货车收到 2,000 美元,而会计记录显示该货车的账面价值为 1,500 美元,则损益表将报告出售资产的收益为 500 美元。如果花店仅收到 1,300 美元,则损益表将报告200 美元的资产出售损失。

毛利

可以从零售商或制造商的损益表中获得的一个重要指标是毛利润。毛利定义为净销售额减去销售成本。因此,一家净销售额为 1,000,000 美元且销售成本为 800,000 美元的公司的毛利润为 200,000 美元。其毛利率或毛利润百分比为净销售额的 20%(200,000 美元除以 1,000,000 美元)。

毛利率或毛利润百分比由财务报表的读者监控,以确定公司是否能够在其产品成本增加期间保持通常的百分比。这很重要,因为公司的毛利金额必须足以支付其销售、一般和行政 (SG&A) 费用并提供足够的净收入。

净利

公司的净收入通常被称为损益表的底线。换句话说,净收入是在考虑了公司的所有费用、收益和损失之后剩余的金额。根据行业的不同,净收入占净销售额的百分比通常很小,例如净销售额的 3% 到 5%。

净收入对留存收益和综合收益的影响

损益表上报告的正净收入也导致公司留存收益(股东权益的一部分)增加。负净收入(净亏损)将导致留存收益减少。这提供了公司损益表和资产负债表之间的联系。

净收入也是公司综合收入的一个组成部分。另一个组成部分是其他综合收益,稍后将讨论。

每股收益(EPS)

当公司的股票公开交易时,损益表必须显示普通股或每股收益的每股收益。

普通股股数是会计期间流通在外的普通股的加权平均数。因此,如果一家公司回购其部分股票,流通股数量将减少,每股收益可能会增加。

损益表金额是历史

历史成本原则是指在损益表上列报的大部分费用是过去交易的实际成本。例如,实际历史成本为 400,000 美元、使用寿命为 40 年的建筑物费用将意味着每年平均折旧费用为 10,000 美元。这也意味着资产使用寿命内的折旧费用总额不能超过 400,000 美元。因此,在 400,000 美元的成本支出后,折旧费用将为 0 美元。即使建筑物的市场价值增加到 200 万美元或更多,情况也会如此。

这也意味着在建筑物使用寿命的第 41年,折旧费用将为 0 美元。但是,如果竞争对手在接近第 41 年时以 2,000,000 美元的成本建造类似的建筑物,则竞争对手的年度折旧费用将为每年 50,000 美元(2,000,000 美元/40 年)。因此,旧资产的折旧费用并不代表正在使用的经济能力。(这就是为什么会计师说“折旧是一个分配过程,而不是估值过程”。)

同样,损益表上报告的销售收入反映了过去的销售价格和过去的数量。当前和未来的销售价格可能高于或低于过去的销售价格。

阅读我们的免费内容,您会发现更多损益表说明.