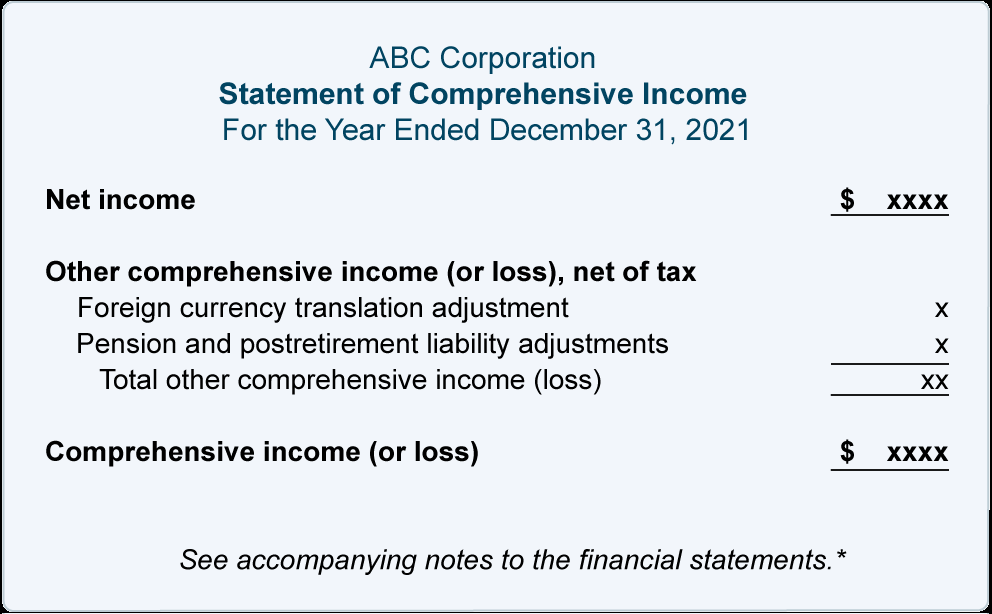

综合收益表应紧接在损益表之后列报。(但是,它可以与损益表合并。)

综合收益一词包括 1) 公司的净收入(在公司的损益表中有详细说明),以及 2) 构成所谓的其他综合收益的一些附加项目。

构成其他综合收益的项目包括:

- 用于对冲的衍生工具的未实现收益或损失

- 养老金和退休后负债的未实现损益

- 外币换算调整

这些其他综合收入调整(正或负)的金额不包括在公司的净收入、损益表或留存收益中。相反,这些调整在综合收益表中作为其他综合收益报告,并将计入累计其他综合收益(这是股东权益中的一个单独项目)。

综合收益表格式如下:

*每份财务报表都应告知读者,附注是财务报表不可分割的一部分,应阅读以获取重要信息。

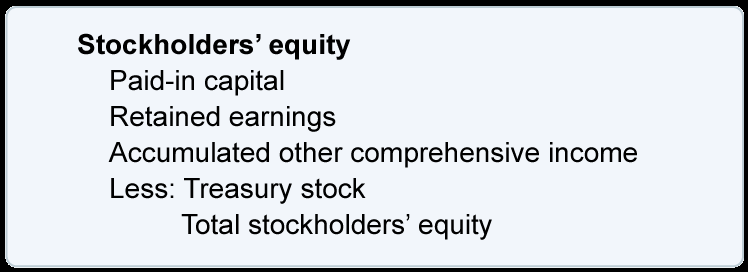

对定义为其他综合收益的项目的调整将计入累计其他综合收益的金额,在资产负债表的股东权益部分列报:

您可以通过参考中级会计教科书了解更多关于其他综合收益的信息。