股东权益表

列出股东权益的组成部分、其余额以及一个会计年度发生的变化的财务报表也以下列标题而闻名:

- 股东权益表

- 股东权益表

- 股东权益变动表

- 股东权益变动表

股东权益表中的主要组成部分和标题包括:

实收资本 – 普通股

实收资本 – 超过面值

留存收益(或负数时的累计亏损) 累计其他综合收益(或亏损)

库存股(减法金额)

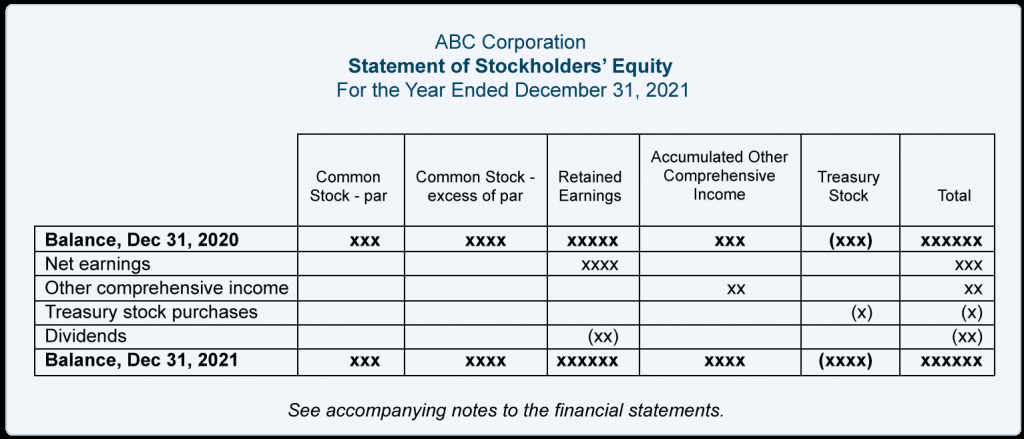

股东权益表的常见格式如下所示:

要查看更全面的示例,我们建议在 Internet 上搜索一家上市公司的 10-K 表格。

现金流量表 (SCF)

现金流量表(SCF)或现金流量表报告公司在会计期间发生的重大现金流入和流出。需要这份财务报表是因为许多投资者和财务分析师认为“现金为王”并且各种分析都需要现金金额。SCF 是必要的,因为损益表是使用应计会计方法(而不是现金方法)编制的。

现金流量表强调了公司现金和现金等价物从一个资产负债表日到另一个资产负债表日变化的主要原因。例如,2021 年的 SCF 报告导致公司现金和现金等价物在 2020 年 12 月 31 日至 2021 年 12 月 31 日期间发生变化的主要现金流入和现金流出。

现金流入是收到的和/或对公司的现金余额产生有利影响的现金金额。因此,它们将在 SCF 上显示为正数。

现金流出是已使用和/或对公司现金余额产生不利影响的现金金额。因此,这些金额将出现在括号中,以表明它们对现金余额产生了负面影响。

会计期间发生的主要现金流量在 SCF 的以下标题或部分下报告:

- 经营活动中提供或使用的现金流量

- 提供或用于投资活动的现金流量

- 筹资活动中提供或使用的现金流量

此外,必须披露以下补充或补充信息:

- 利息已付

- 缴纳的所得税

- 涉及不涉及现金的投资和/或融资活动的重大金额(例如用普通股交换长期债务,或用普通股交换土地)

经营活动产生的现金流量

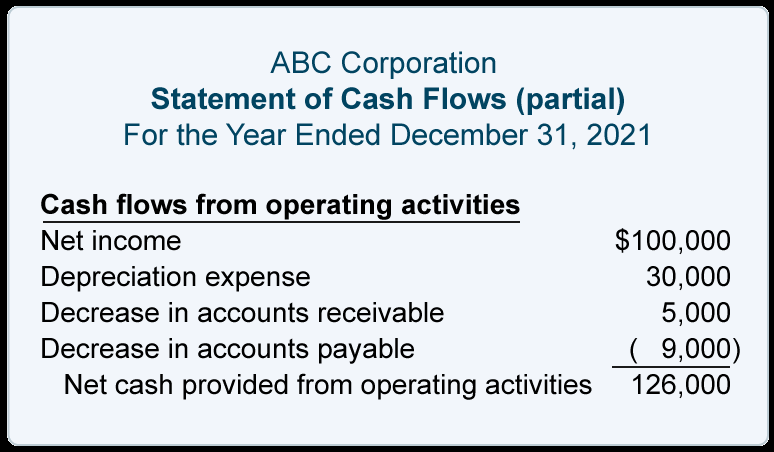

SCF 的第一部分被描述为来自运营的现金流或来自运营活动的现金流。以下是使用间接方法编制的经营活动现金流量部分的示例,几乎所有公司都使用该方法:

在间接法下,显示的第一个金额是公司在损益表中的净收入(或净收益)。假设净收入为 100,000 美元,它首先列出,然后进行许多调整,以将净收入(根据应计会计方法计算)转换为近似的现金金额。

对净收入的第一个调整是减少净收入的折旧费用金额。假设折旧费用为 30,000 美元,该金额将加回净收入中。原因是这是一项不使用现金的费用。(这只是一个借记折旧费用和贷记累计折旧的调整分录。)

SCF 的经营活动部分的许多其他调整反映了流动资产和流动负债余额的变化。例如,如果应收账款减少了 5,000 美元,则公司收取的收入一定超过了损益表中包含的当期信贷销售额。由于应收账款余额的减少有利于公司的现金余额,因此应收账款减少 5,000 美元将是 SCF 的正数。

如果应付账款减少了 9,000 美元,则公司支付的费用必须超过损益表中包含的费用金额。支付超过损益表中的金额不利于公司的现金余额。因此,应付账款减少 9,000 美元将出现在 SCF 的括号中。

有经验的财务人员将审查经营活动提供的净现金。如果有负数,他们会问“为什么?” 例如,如果库存增加,增加的金额将在 SCF 上显示为负数,因为它假定使用了公司的现金。负数可能会导致“对公司产品的需求是否下降?”的问题。也许公司的一些库存物品已经过时了。

您可以从我们的运营活动中获得有关现金流的更多见解现金流量表说明.

投资活动产生的现金流

SCF 的第二部分报告 1) 用于收购非流动资产的现金流出,以及 2) 从出售非流动资产中获得的现金流入。

用于购买非流动资产的现金流出报告为负数,因为付款对公司的现金余额有不利影响。常见的流出与公司的资本支出有关。这是将在业务中使用并在会计期间获得的财产、厂房和设备。

SCF 本节中的正数表示出售物业、厂房和设备和/或其他长期资产的现金流入或收益。

以下是现金流量表第二部分可能报告的示例:

请注意,95,000 美元显示为负数,因为资本支出的现金流出对公司的现金余额有不利或负面影响。15,000 美元是一个正数,因为收到的钱对公司的现金余额有有利的影响。出售一项投资获得的 30,000 美元也对公司的现金余额产生了有利影响。

融资活动产生的现金流

现金流量表的第三部分报告公司借钱或发行股票和/或债券等证券时收到的现金。由于收到的现金有利于公司的现金余额,因此收到的金额将在 SCF 上报告为正数。

用于偿还债务、退股和/或向股东支付股息的现金流出不利于公司的现金余额。因此,支付的金额将显示为负数。

以下是现金流量表第三部分中可能出现的示例:

在上面的例子中,我们看到支付 10,000 美元的现金股息对公司的现金余额产生了不利影响。用于偿还短期债务和以 2,000 美元购买库存股票的 20,000 美元现金也是如此。另一方面,60,000 美元的借款对公司的现金余额产生了有利或积极的影响。四项融资活动的净结果导致现金和现金等价物增加了 28,000 美元。

完整 SCF 的格式

以下显示了现金流量表的所有三个部分:

请注意,在 SCF 底部附近,有年初和年末现金和现金等价物的对账。

此外,SCF 必须披露以下补充信息:支付的利息金额、支付的所得税金额以及重大的非现金交易,例如用股票交换应付债券或用普通股交换土地。通常,这些都在财务报表的附注中披露。

自由现金流

一些金融分析师还计算所谓的自由现金流。这被定义为来自经营活动的现金金额减去资本支出所需的现金金额。当股息被视为必要时,有些人还会减去公司的现金股息。

使用上述金额,ABC 公司的自由现金流为 31,000 美元(即运营活动提供的 126,000 美元净现金减去 95,000 美元的资本支出)。如果股息被认为是必需的现金流出,则自由现金流为 21,000 美元。