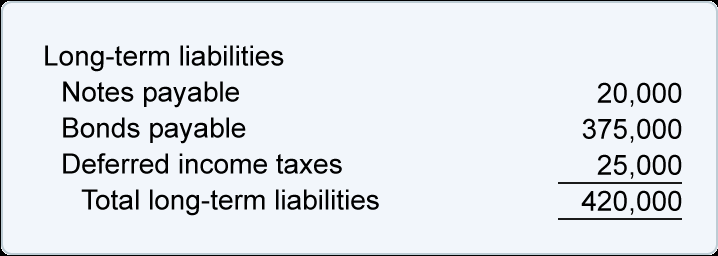

长期负债

长期负债,也称为非流动负债,是自资产负债表日起一年内不到期的义务。

长期负债的三个例子包括:

- 应付票据

- 应付债券

- 递延所得税

以下是我们资产负债表样本中的长期负债部分:

应付票据

当应付票据作为长期负债出现时,它报告的是在资产负债表日起一年内不会支付的贷款本金金额。

举例来说,假设一家公司于 2021 年 12 月 31 日签署了一份 120,000 美元贷款的期票。贷款要求在每个月底支付利息。贷款本金 120,000 美元需按以下方式支付:

- 2022 年 12 月 31 日,本金支付 40,000 美元

- 2023 年 12 月 31 日,本金支付 40,000 美元

- 2024 年 12 月 31 日,本金支付 40,000 美元

公司2021 年 12 月 31 日的资产负债表将报告所欠本金 120,000 美元如下:

- 应付的长期负债票据将报告 80,000 美元。这是2022 年 12 月 31 日之后到期的两次本金付款(2023 年 12 月 31 日和 2024 年 12 月 31 日到期的付款)的总和。

- 长期债务的流动负债流动部分将报告 40,000 美元。这是自2021 年 12 月 31 日起一年内到期的本金(2022 年 12 月 31 日到期的付款)。

公司2022 年 12 月 31 日的资产负债表将报告所欠的剩余 80,000 美元本金如下:

- 应付的长期负债票据将报告 40,000 美元。这是2023 年 12 月 31 日之后到期的本金(2024 年 12 月 31 日到期的付款)。

- 长期债务的流动负债流动部分将报告 40,000 美元。这是自 2022 年 12 月 31 日起一年内到期的本金(2023 年 12 月 31 日到期的款项)。

另一个长期负债的例子是公司办公楼的抵押贷款。(按揭贷款是以不动产留置权为担保的贷款。)假设按揭贷款需要每月支付利息和本金,则资产负债表日期后的 12笔贷款本金支付总额将被报告为流动负债长期债务的流动部分。支付这 12 笔本金后剩余的本金余额列报为应付长期负债抵押贷款。(有关此计算的示例,请参阅我们的商业表格 G-7 长期债务的流动部分.)

应付债券

应付债券是公司发行的长期债务证券。通常,债券要求发行人每半年(每六个月)支付一次利息,本金将在债券到期日偿还。债券通常在债券发行后 10-20 年到期(到期)。

发行债券的公司通常会有一些与债券相关的资产负债表总分类账账户(应付债券、债券发行成本、应付债券折扣、债券溢价)。这些账户中的余额可能合并为一个金额。

于资产负债表日已计提但尚未支付的债券利息,作为流动负债列报为其他应计负债。

您可以通过访问我们的主题了解债券应付债券.

递延所得税

通常,作为长期负债递延所得税报告的金额与美国公司常规财务报表中报告的折旧费用金额与公司所得税申报表中报告的折旧费用金额之间的差额有关。该金额由报告折旧费用的时间决定。

承诺和意外情况

出现在公司资产负债表上的最终负债是承诺和或有事项以及对财务报表附注的参考。该项目的资产负债表上未显示任何金额。

承诺和或有事项说明可包括以下披露:

- 公司对另一方债务的担保。换句话说,只有当/当另一方未能支付所欠金额时,公司才会承担责任。

- 对公司提起的诉讼和损失是合理可能的,但不太可能。(如果很可能发生损失并且金额可以估计,则该金额应在资产负债表上作为负债报告。)

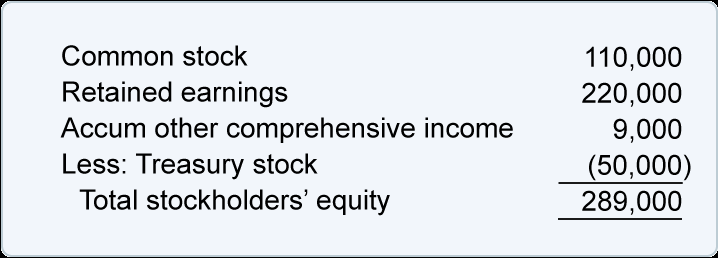

股东权益

如果企业以公司形式组织,则资产负债表部分的股东权益(或股东权益)显示在负债下方。股东权益部分的总额是资产报告金额与负债报告金额之间的差额。与负债类似,股东权益可以被认为是对公司资产的索取权(和来源)。

(如果企业是独资企业,则此部分显示为所有者权益。我们稍后将讨论所有者权益。)

股东权益部分将报告以下项目作为单独的金额:

- 普通股

- 留存收益

- 累计其他综合收益

- 库存股票(减法)

这是我们资产负债表样本中的股东权益部分:

普通股

普通股报告公司在其普通股首次发行时收到的金额。

注意:美国的一些州要求公司的普通股具有面值。如果是这样,公司在发行股票时收到的金额分为两行,在股东权益部分报告:

- 普通股 – 面值

- 普通股——超过面值的金额

除了普通股外,只有一小部分公司会发行优先股。发行这些股票所收到的金额将在股东权益部分单独报告。

公司从发行股票中获得的金额称为实收资本和永久资本。

留存收益

对于许多成功的公司来说,资产负债表中股东权益部分的最大金额是留存收益。留存收益是 1) 其收益减去2)从公司成立到资产负债表日期宣布的股息的累计金额。

重要的是要意识到留存收益的金额不会出现在公司的银行账户中。原因是公司可能会使用其收益产生的现金来购买生产性资产、减少债务、从现有股东那里购买其普通股等。

累计其他综合收益

股东权益部分可能包括描述为累计其他综合收益的金额。该金额是多年来作为其他综合收益(或损失)报告的金额的累计总额。

导致在股东权益部分报告为累计其他综合收益的金额的其他综合收益(或损失)的三个示例是:

- 外币换算调整

- 对冲/衍生金融工具的未实现收益/损失

- 退休后福利计划的未实现收益/损失

库存股票

库存股票是股东权益中公司购买其自己的股票(并且股票尚未退役)所花费的金额的减法。

当公司购买其股票时,公司的现金减少,股东权益的数量减少相同的数量。因此,库存股的累计成本出现在括号中。

注意:公司发布的财务报表之一是股东权益表。本财务报表总结了最近三年每年股东权益组成部分的变化。

要了解有关股东权益组成部分的更多信息,请访问我们的主题股东权益.

所有者权益

由于我们的资产负债表样本集中在公司的股东权益部分,我们想讨论作为独资企业组织的企业的可比部分。

独资企业的资产负债表将报告所有者权益,而不是公司的股东权益。因此,独资企业的资产负债表类似于会计等式:资产 = 负债 + 所有者权益。

J. Ott 拥有的独资企业的所有者权益部分将有两个记录金额的总分类账账户:

- J. Ott,资本

- J.奥特,绘图

J. Ott, Capital账户是主要所有者权益账户。其余额结转至下一年。

J. Ott, Drawing账户用于记录所有者在会计年度提取的现金(或其他资产)。所有者的提款不会在公司的损益表中作为费用报告,但它们确实会导致所有者资本的减少。(在会计年度结束时,结账分录将 J. Ott, Drawing 中的借方余额转移到 J. Ott, Capital 账户中。)

所有者权益变动原因

通常,独资企业所有者权益金额的变化是由于:

- 业主亲自将钱投资于企业

- 业主从企业取款供个人使用

- 公司赚取收入(和/或有收益)

- 公司发生费用(和/或损失)

最后两个要点的组合是公司的净收入金额。