当公司出售商品(和/或服务)并允许其客户在以后付款时,公司的应收账款或应收贸易账款将在出售时增加。从出售之日起直到收到款项,公司是客户的无担保债权人。因此,每家公司在赊销货物时都需要谨慎,因为如果公司没有付款,可能会导致营运资金和流动性的损失。

为了评估公司在上一年将其应收账款转换为现金的能力,通常计算以下内容:

- 应收账款周转率

- 平均收款周期(或应收账款的销售天数等)

应收账款周转率

应收账款周转率(或应收账款周转率)与以下金额相关:

- 上一年的净信贷销售额

- 当年平均应收账款金额

为了说明应收账款周转率的计算,我们假设公司最近一年的信贷净销售额为 1,000,000 美元,全年应收账款余额平均为 125,000 美元。根据这些金额,我们有:

应收账款周转率= 1,000,000 美元的净信贷销售额除以125,000 美元的应收账款平均余额 = 8 倍

这个计算告诉我们,上一年平均应收账款周转8次。

这个周转率是一个平均值,因为一些应收账款可能在销售后 30 天内周转(收回),一些在销售后 31-60 天内,还有一些应收账款继续逾期超过三个月.

使用年度财务报表中的金额时要小心

当使用公司公布的年度财务报表上报告的金额计算应收账款周转率时,有一些预防措施:

- 财务报表中报告的金额反映了上一年发生的交易和余额。自这些交易发生以来,业务状况可能已发生变化

- 由于财务报表上的金额是高度概括的,一些不寻常的交易和金额可能会隐藏在许多日常交易中

- 公司的损益表可能只报告销售总额,而不披露净赊销销售额。因此,有些人会将报告的总销售额与应收账款的平均余额(仅包含未支付的赊销金额)联系起来。当公司销售的很大一部分是现金或涉及信用卡和借记卡时,这是一个问题

- 资产负债表报告截至会计年度最后时刻的应收账款金额。由于美国公司通常在其业务年度中最慢的时间结束其会计年度,因此会计年度结束时的余额并不代表业务活动较多的月份的应收账款余额。这就是使用全年平均应收账款金额的原因。平均两个会计年度末余额并不能解决这个问题。

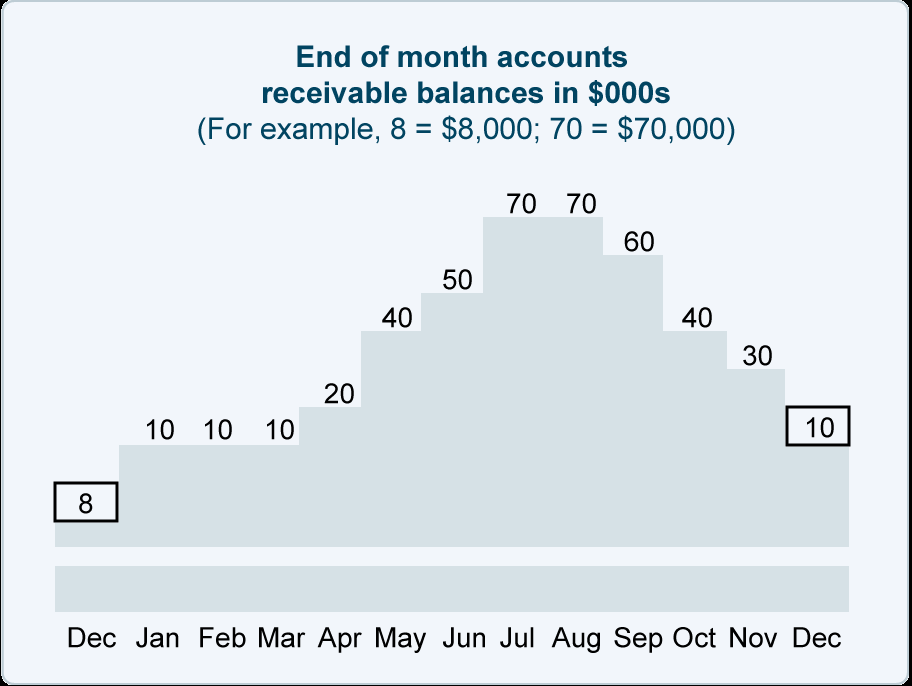

下图说明了为什么仅使用一两个会计年度末的最后时刻会导致应收账款周转率和相关平均收款期失真。在以下示例中,公司有一个季节性业务,从 5 月到 10 月是旺季。

如果平均应收账款基于上面显示的两个会计年度末余额,则平均应收账款将为9,000 美元(8 + 10 = 18 除以 2)。

但是,如果平均应收账款是基于 1 月份的期初余额加上整个会计年度的 12 个月末余额,则平均应收账款计算为32,923 美元(8+10+10+10+20+ 40+50+70+70+60+40+30+10 = 428 除以 13)。

这说明了为什么公司当前详细的应收账款记录将提供比前一年财务报表中的汇总金额更精确的原因。不幸的是,公司以外的人将无法访问当前的详细信息。

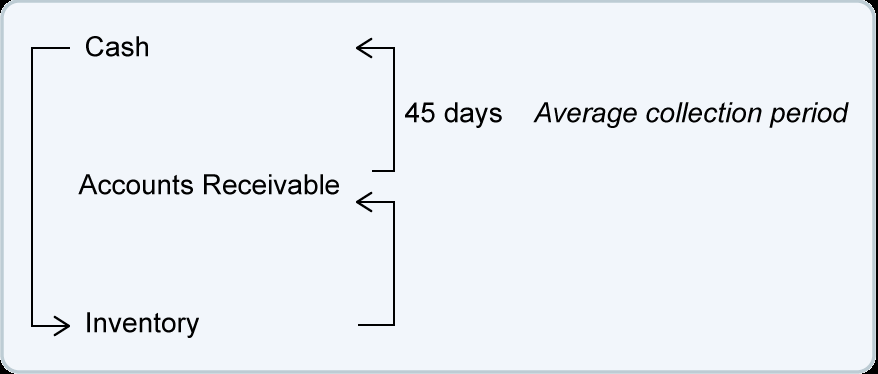

平均回收期

与应收账款周转率相关的是平均回收期。顾名思义,这是过去一年中应收账款中的平均赊销天数。平均收款期也称为:应收账款销售额天数、应收账款销售额天数、未收回销售额天数、应收天数等。

当应收账款周转率已知时,平均收款周期很容易计算:

平均收款周期=一年360或365天除以应收账款周转率

使用8倍的应收账款周转率,平均收款周期为:

平均收集周期= 360 或 365 天除以8 倍 = 45 天或 45.6 天

45 天的平均收款期将是我们之前介绍的运营周期的一个组成部分:

同样,45 或 45.6 天是一个近似值,因为平均值是基于上一年的金额。请记住,一些客户可能提前付款,一些在到期日附近付款,一些延迟一周或两周付款,一些延迟一个多月付款。

应收账款账龄

应收账款账龄是一种内部报告,它根据客户付款到期或到期的日期对公司的应收账款(未支付的销售发票)进行分类。尚未到期的金额将放在标题为“当前”的列中。应该已经支付的金额被分类到相应的列中,标题为“逾期 1-30 天”、“逾期 31-60 天”、“逾期 61-90 天”等。

即使是廉价的会计软件也可以让最小的企业通过点击鼠标来生成应收账款的账龄。这允许公司内的授权人员快速查看当前或逾期支付欠公司款项的特定客户。应收账款的账龄还使公司能够轻松监控试图忽略规定信用条款的客户。监控应收账款很重要,因为公司的流动性取决于及时将其应收账款转换为现金以在到期时支付其流动负债。作为一般规则,您应该假设应收账款逾期的时间越长,收回全部金额的可能性就越小。

提前付款的现金折扣

一些公司提供现金折扣以鼓励其信用客户在 10 天内支付所欠金额,而不是在规定的 30 天内支付。这些折扣称为提前付款折扣或现金折扣。提前付款折扣的两个常见示例是:

- 1/10,净 30。这意味着将在 30 天内支付净额(发票金额减去任何授权退货或津贴)。但是,如果在 10 天内支付发票,则允许 1% 的现金折扣。例如,如果发票为 2,150 美元,而客户退回了 50 美元的商品,则欠款净额为 2,100 美元。因此,如果客户在 10 天内向公司付款,客户可能会扣除 2,100 美元的 1%,只汇出 2,079 美元(2,100 美元减去 21 美元)。

- 2/10,净 30。这意味着客户可以扣除欠款净额的 2%,前提是客户在 10 天内汇出付款,而不是在 30 天内付款。因此,如果净额为 2,100 美元,如果在 10 天内付款,则可以通过汇款 2,058 美元(2,100 美元减去 42 美元)来满足要求。

不幸的是,对于提供提前付款折扣的公司,一些客户会享受折扣,但不会在 10 天的折扣期内汇款。

由于成本高,许多公司不会提供提前付款折扣。例如,“2/10, net 30”表示提前 20 天付款(客户必须在 10 天内付款,而不是要求的 30 天付款)扣除 2%。通过提前 20 天支付 2,058 美元节省(或赚取)42 美元,每年的年化回报率为 36%。

如果公司每 20 天使用 2,058 美元,每次节省 42 美元,那么公司一年将赚取大约 756 美元。这相当于 36.7% 的年回报率(756 美元/2,058 美元)。更简单地说,将 2% 和 20 天都乘以“18”可以得到 36% 的 360 天一年。

了解提前还款折扣幅度的另一种方法是假设您必须以 6% 的年利率借入所需的 2,058 美元。您将支付的利息金额约为 7 美元(每年 2,058 美元 X 6% = 123.48 美元 X 20/360 天)。一家公司只需支付 7 美元的利息即可获得 42 美元的提前付款折扣。

要求新客户和小客户使用信用卡

一些公司意识到存在以下成本:

- 调查潜在客户是否具有良好的信用风险

- 处理客户汇款

- 跟进未付金额

- 不收取客户欠款

当客户使用商务信用卡时,客户将有 27 至 57 天的时间向信用卡公司付款。此外,客户还可从信用卡公司获得 2% 的现金回扣。

即使销售商品和服务的公司将不得不向信用卡处理商支付大约 3-5% 的费用,卖家也可以获得以下好处:

- 在交易后的几天内将钱存入其支票账户

- 避免已经描述的成本,以及

- 通过避免应收账款提高公司的流动性。

与银行家、基于资产的贷方、因素合作

与您的银行家建立良好的业务关系非常重要。这包括就您的企业财务状况以及为获得必要的营运资金和流动性而采取的行动进行频繁的沟通。在此过程中,您将了解您的银行家如何协助您的公司融资。

您的银行家会通知您您的公司是否有资格获得银行信贷额度。如果您的公司有资格获得可在需要时使用的预先批准的信贷额度,您将不必担心每日银行余额和/或在紧急情况发生时不必安排贷款,从而减轻压力。

如果您的银行家无法提供融资,银行家可能会告知您可以向何处寻求所需的财务援助。例如,您的银行家可能欢迎与基于资产的贷方或购买应收账款的保理商合作。基于资产的贷方和保理商都可以垫付相当于公司应收账款 85% 的现金。

由于您的银行家的建议、建议和理解很有价值,因此请在您的公司遇到财务困难之前建立沟通。

要了解更多信息,请参阅我们的主题应收账款和坏账费用.

")