应付账款

应付账款是当公司以信用条款收到货物和/或服务时记入贷方的流动负债账户。(借方通常涉及费用或资产账户。)一种做法是仅在发生三向匹配后才贷记应付账款。这意味着供应商的发票、公司的采购订单和公司的收货报告都经过审核并且一致。当公司支付之前记录的金额时,将借记应付账款,贷记现金。

如果公司产生了费用和/或负债,但截至会计期末,供应商的发票尚未记录在应付账款中,则必须通过调整分录进行记录,该调整分录可能记入当前负债帐户,例如应计负债、应计费用或应计应付费用。

从提供商品和服务的供应商那里寻求信用条款(或贸易信用)对公司的现金余额和流动性是有益的。公司使用商业信用卡也很有帮助。(这将在下一节中讨论。)

增加应付账款或应计负债而不是支付现金不会改变公司的营运资金数额。然而,由于延迟支付现金,公司手头将有更多现金。较高的现金余额将至少暂时带来额外的流动性。流动比率将根据流动资产和流动负债的数量而略有变化。

商务信用卡

商业信用卡是公司在不立即减少公司现金的情况下支付部分债务的便捷方式。假设一家公司有一张商业信用卡并且供应商接受它作为付款,该公司将获得 27 到 57 天的时间,然后才必须向信用卡公司付款。与此同时,供应商在交易后的几天内从信用卡公司收到钱(减去 3-5% 的费用)。使用商务信用卡支付的公司也有可能从信用卡公司获得2%的现金返还。

尚未支付的商业信用卡交易必须报告为应计负债。因此,使用商业信用卡不会给公司带来任何额外的营运资金,但公司将在 27 至 57 天内持有现金,直至信用卡账单到期。

要了解更多信息,请访问我们的主题应付账款.

现金流量表

由于权责发生制会计法是分配给公司外部人员的财务报表的一般规则,因此公司的损益表将报告所赚取的收入(而不是现金收入)和发生的费用(而不是支付的现金)出去)。由于财务报表的某些用户需要现金流量用于各种财务模型和分析,因此会计准则要求现金流量表(SCF,或现金流量表)与公司的资产负债表、损益表和其他财务报表一起在公司外部分发的声明。

SCF 识别在损益表会计期间发生的主要现金流入和现金流出。现金流入和流出还调节了年初至年末现金和现金等价物金额的变化。查看最近一段时间的现金来源和使用情况可能会提供有关公司流动性的见解。

SCF 将公司的主要现金流分为三个主要部分:

- 经营活动产生的现金流量通常以净收入开始,然后根据营运资金账户余额的变化进行调整(作为融资活动一部分的短期贷款除外)。折旧和摊销费用以及出售长期资产的损益等非现金损益表项目也进行了调整。

- 投资活动产生的现金流量,包括购买和/或出售长期资产

- 融资活动产生的现金流量,包括借入和偿还短期和/或长期债务、发行或重新获得股本以及支付股息

在 SCF 的三个主要部分中:

- 现金流入显示为正数,表明它们对公司的现金余额产生积极或有利的影响。例如,如果一家公司出售额外的普通股,收到的金额将在融资活动现金流量部分显示为正数。

- 现金流出显示在括号中,表明它们对公司的现金余额产生负面或不利影响。例如,如果一家公司购买了新设备,则所花费的金额将显示在投资活动现金流量部分的括号中。

- SCF 各部分的现金流入和现金流出将相加,并显示每个部分的最终净额。例如,如果一家公司以 10,000 美元的价格出售了一辆运输工具,并以 50,000 美元的价格购买了设备,则投资活动现金流量部分将显示:

经营活动产生的现金流量

现金流量表 (SCF) 的第一部分的标题可能类似于以下内容之一:

- 经营活动产生的现金流量

- 经营活动

- 运营提供的现金

SCF第一部分的总金额或净金额通常被描述为:

- 经营活动提供的现金净额

- 运营提供的现金

在美国,FASB 允许 SCF 的第一部分以两种方式之一呈现:直接法或间接法。尽管 FASB 更喜欢直接法,但几乎所有公司都选择使用间接法。因此,我们的讨论仅限于间接方法。

在间接法下,经营活动现金流(CFOA) 部分以公司损益表中报告的净收入金额开始。由于净收入是使用权责发生制会计确定的,因此在会计期间,损益表中会报告一些不涉及现金的收入、费用、损益。两个例子是折旧和摊销费用。因此,这些金额将显示为对净收入的调整。

接下来,CFOA 将列出对营运资金账户的调整(除了将在融资活动部分报告的短期贷款)。这些调整对于将损益表上的应计方法金额转换为现金方法金额是必要的。基本上,调整的金额将是营运资金账户的变化,例如:

- 应收账款

- 存货

- 预付费用

- 其他流动资产

- 应付账款和应计费用

- 应付所得税

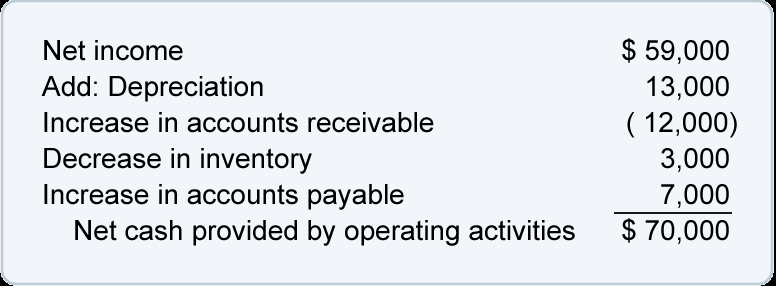

以下是经营活动现金流 (CFOA) 部分中出现的一些常见项目以及假设金额:

- 假设损益表报告的净收入为 59,000 美元,CFOA 将以 59,000 作为正数开始。[净损失将显示在括号中。]

- 如果损益表包括 13,000 美元的折旧费用,则 CFOA 将报告 13,000 为正数。折旧金额必须加回净收入金额,因为折旧条目减少了净收入,但没有使用现金。

- 如果应收账款增加 12,000 美元,CFOA 将报告 (12,000),因为在出售时增加应收账款而不是收到现金对公司的流动性不利(不利)。[如果应收账款减少,就会出现积极的调整。原因是将更多的应收账款转换为现金对公司的流动性有利或有利。]

- 如果库存减少 3,000 美元,CFOA 将报告 3,000。这是一个正数,因为在会计期间将存货转换为现金有利于公司的现金余额和公司的流动性。

- 如果应付账款增加 7,000 美元,CFOA 将报告 7,000 美元。这是一个正数,因为有利于公司的现金余额和流动性延迟支付一些账单。[应付账款的减少将需要进行负调整。]

上述项目将出现在 CFOA 部分,如下所示:

注:

在题为经营活动现金流量的部分,正数表示收到的现金多于损益表中显示的公司净收入。负数表示收到的现金少于损益表中报告的净收入。

您还可以将正数视为对公司流动性有利、良好或有利的金额。负数可以被认为对公司的流动性不利或不利。

更多地了解公司从其业务运营(经营活动)中产生的现金对于更多地了解公司的流动性很重要。

您会发现,拥有公开交易的普通股的美国公司在向证券交易委员会提交的年度报告(10-K 表)中讨论公司的流动性时,会引用 SCF 的 CFOA 部分的金额。

营运现金流比率

使用现金流量表 (SCF) 金额来表示公司营运资金和流动性充足性的财务比率是营运现金流量比率,其计算如下:

经营现金流量比率=经营活动提供的现金净额 除以流动负债的平均金额。

如果经营活动提供的现金净额取自最近一年的供应链资金,则应除以当年流动负债的平均金额。(仅使用会计年度最后时刻的流动负债金额可能会产生误导。)

为了说明经营现金流比率的计算,我们假设一家公司上一年的供应链现金流报告的经营活动提供的净现金为 200,000 美元。同年,确定当年流动负债的平均金额为 300,000 美元。将这些金额插入公式中,我们有:

经营现金流比率=经营活动提供的净现金除以平均流动负债= 200,000 美元除以 300,000 美元 = 67%或0.67:1或0.67: 1

要了解更多信息,请访问我们的主题现金流量表其中包括详细的解释、练习测验、问答、快速测试、成就证书等。

")