3 月 8 日,Good Deal 收到 2 月 28 日卖给学校的计算器的 800 美元。3 月份没有其他交易发生。(请注意,这 800 美元是 3 月份的收据,但不是3 月份的收入。收入是赚取的,并在 2 月份的损益表中报告。)

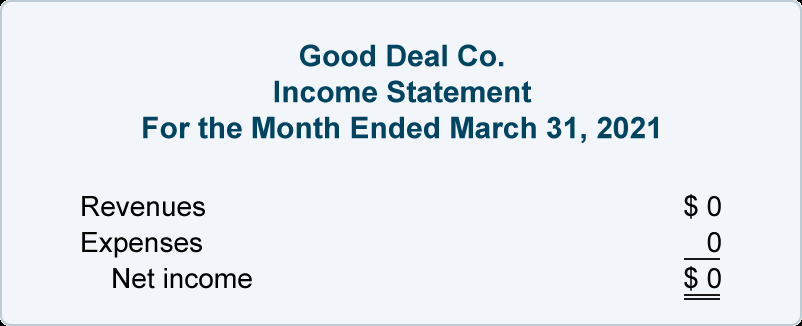

截至 3 月 31 日的 1 个月的损益表如下所示:

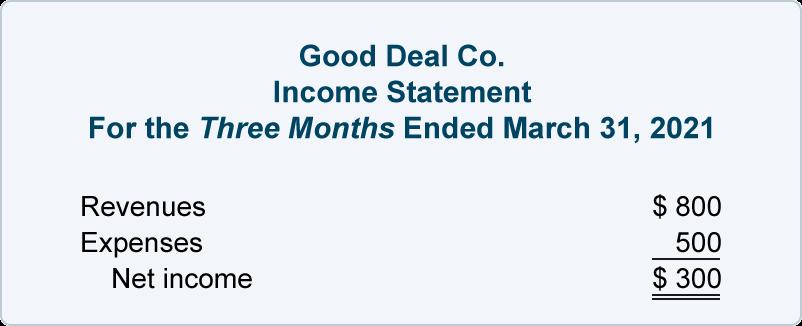

1 月 1 日至 3 月 31 日三个月的损益表为:

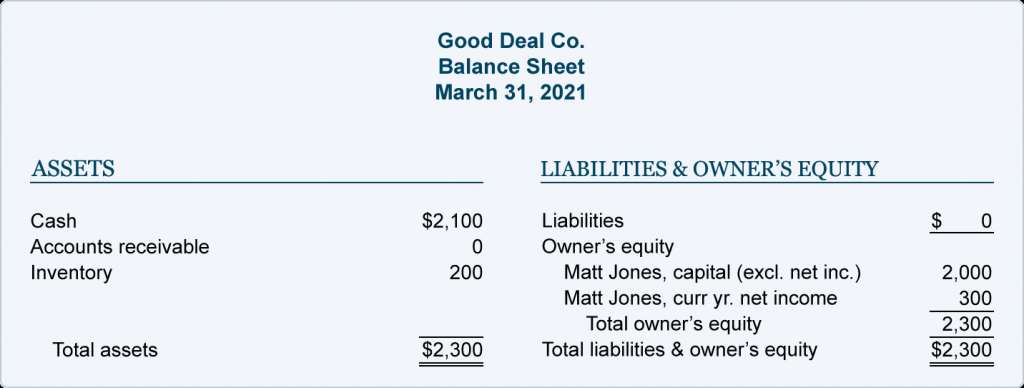

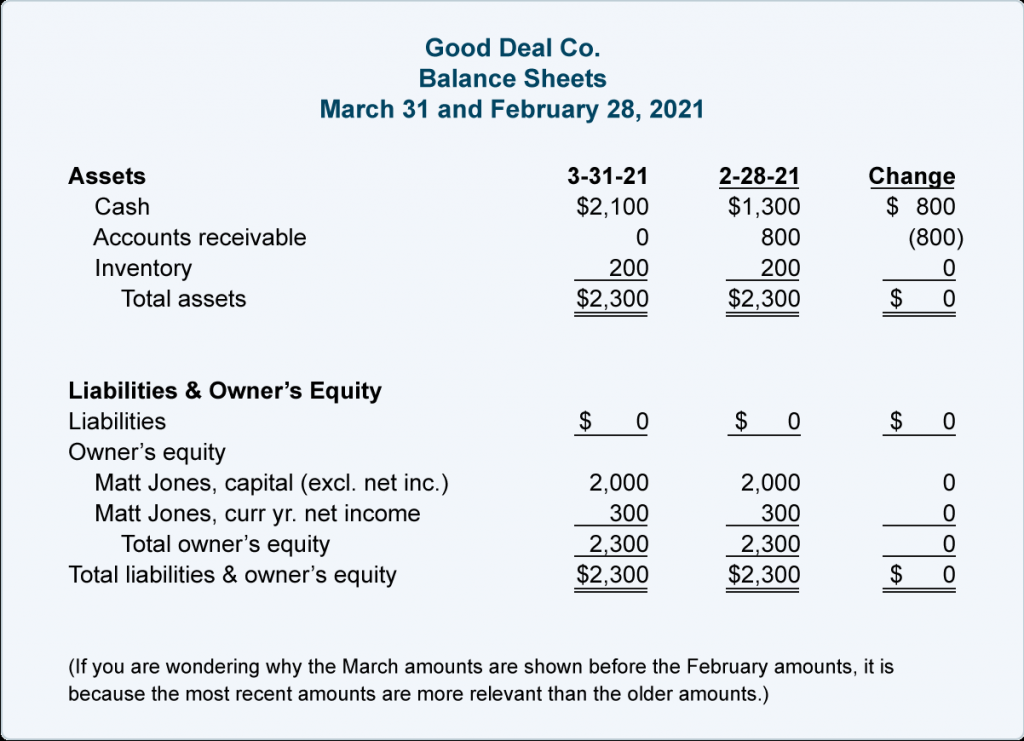

请注意,年初至今 3 个月的净收入 300 美元导致所有者资本账户中的金额(在以下资产负债表上)从 2,000 美元增加到 2,300 美元。收到 800 美元导致现金从 1,300 美元增加到 2,100 美元,应收账款减少到零。

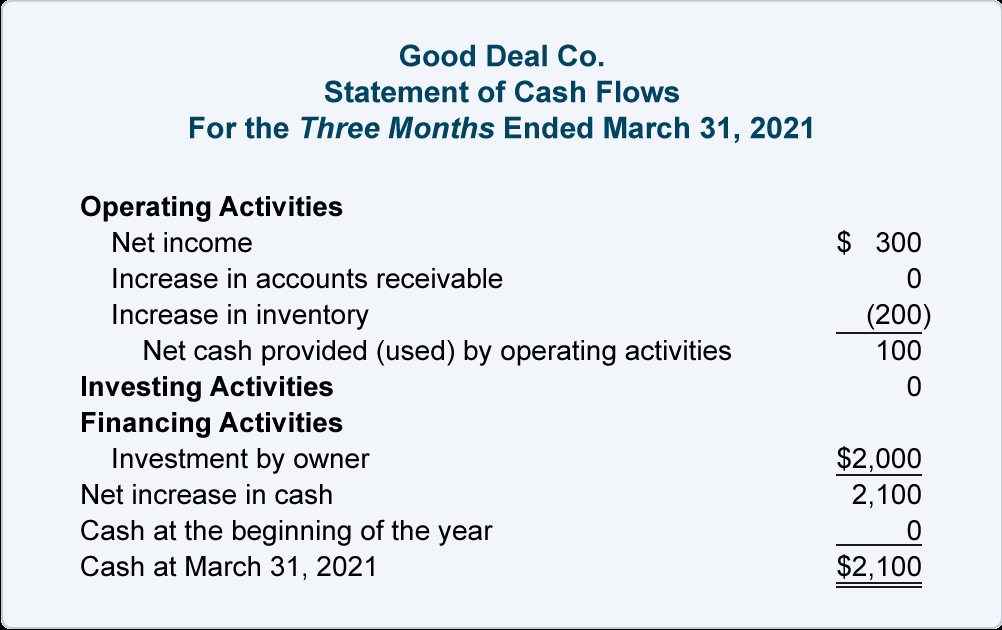

1 月 1 日至 3 月 31 日期间的 SCF 如下所示:

公司前三个月(1 月 1 日至 3 月 31 日)的现金流量表 (SCF) 以公司的应计会计净收入 300 美元开始。必须调整此金额以显示来自经营活动的净现金(这是公司与购买/生产商品以及销售商品和/或提供服务有关的活动)。

在 SCF 的 3 个月期间,公司的库存从 0 美元增加到 3 月 31 日的 200 美元。因此,我们知道公司的 200 美元现金用于增加库存。回想一下,现金的使用、现金流出和支出对公司的现金余额有负面影响,并在 SCF 上报告为负数。因此,库存增加 200 美元必须显示为 (200)。[如果库存减少,金额将是正数 200,因为从库存中出售物品对公司的现金余额是正数/有好处。]

由于公司的应收账款金额在 1 月 1 日为 0 美元,在 3 月 31 日为 0 美元,因此没有调整,本行可以省略。

300 美元的正净收入和用于增加库存的现金调整 (200) 的组合导致经营活动提供的净现金为 100 美元。

所有者 1 月份的 2,000 美元投资是现金来源(因此它是现金流入,有利于公司的现金余额等),并在描述为融资活动的部分中列为正 2,000 。

最后,SCF 三个部分的金额合计为 2,100 美元。这与公司资产负债表上现金金额的变化一致:1 月 1 日为 0 美元,3 月 31 日为 2,100 美元。

接下来,我们将为3 月份准备一份 SCF 。为此,我们将比较公司 3 月 31 日的资产负债表和 2 月 28 日的资产负债表:

查看上面的“更改”列。第一个金额,即现金账户中 800 美元的正变化,将作为3 月份现金流量表中现金净增加行的“检查数字”。换句话说,三月份的现金流量表必须最终解释资产负债表上报告的现金增加了 800 美元。其他发生变化的资产负债表金额将用于现金流量表,以确定现金增加 800 美元的原因。

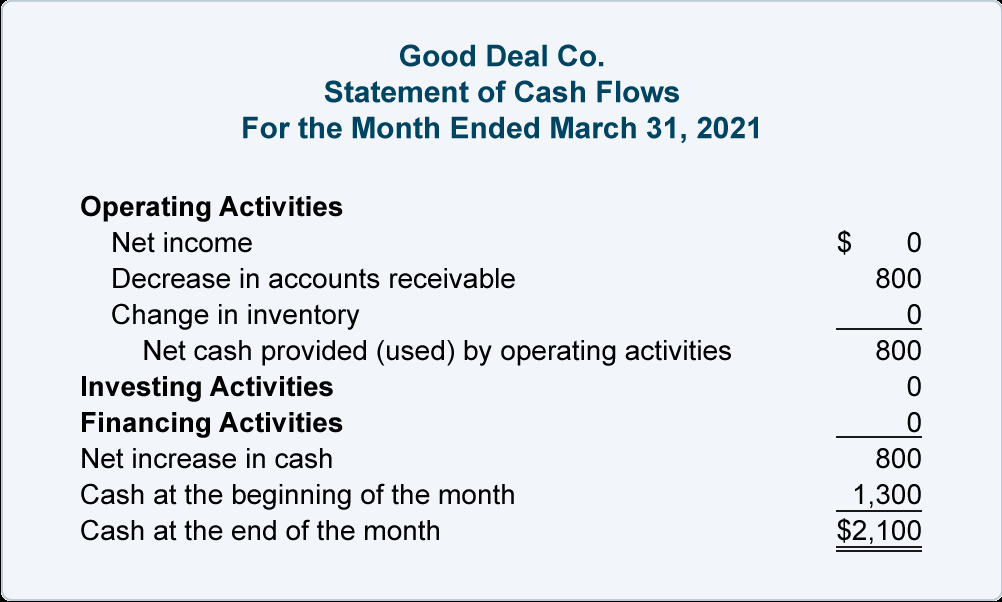

由于 3 月份没有收入和支出,3 月份的一个月的损益表(如前所示)报告没有净收入。这 0 美元的净收入将显示为现金流量表中报告的第一个金额。2 月 28 日至 3 月 31 日资产负债表账户的变化提供了 3 月份以下 SCF 所需的其他信息:

让我们回顾一下 2021 年 3 月的现金流量表:

- 3 月份的净收入为 0 美元,因为没有收入、收益、费用或损失。

- 现金增加了 800 美元,因为 3 月份收回了 800 美元的应收账款。

- 库存没有变化,因此现金不受影响。(我们可以省略这条线,因为它对现金没有影响。)

- 3月份长期资产没有变化,因此投资活动部分没有报告任何内容。

- 短期应付借款、长期负债或所有者权益未发生变化。因此,筹资活动部分没有报告任何内容。

- 现金流量表上的金额总和为正 800 美元。该金额同意将现金余额从 2 月 28 日的 1,300 美元增加到 3 月 31 日的 2,100 美元。