4 月 28 日,Good Deal 订购了 150 美元的赊购物资。物资于 4 月 30 日抵达,发票上显示全部 150 美元应在 5 月 30 日到期。4 月份没有使用任何物资。这是四月份唯一的交易。

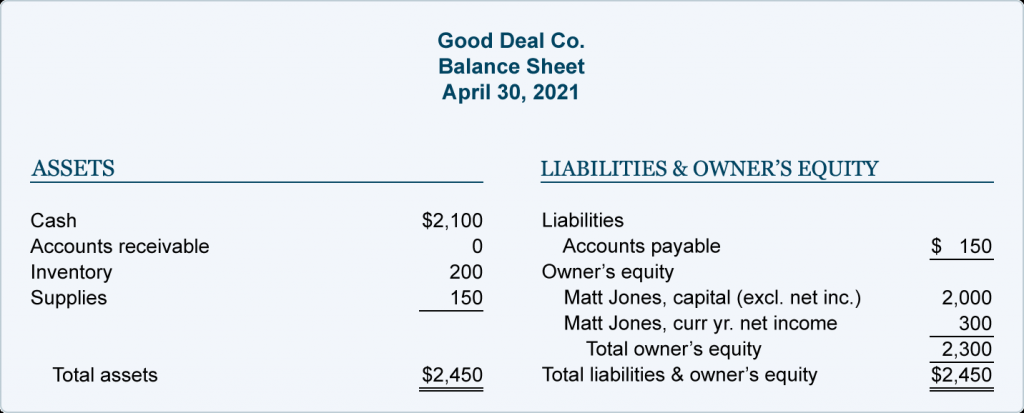

截至 4 月 30 日,马特为 Good Deal Co. 编制了以下财务报表:

由于 4 月份没有使用耗材,因此没有耗材费用。150 美元将在资产账户供应的资产负债表中报告。

资产负债表现在包括 150 美元的资产供应和 150 美元的应付负债。

比较 4 月 30 日与 3 月 31 日的金额的资产负债表以及由此产生的差异或变化如下所示:

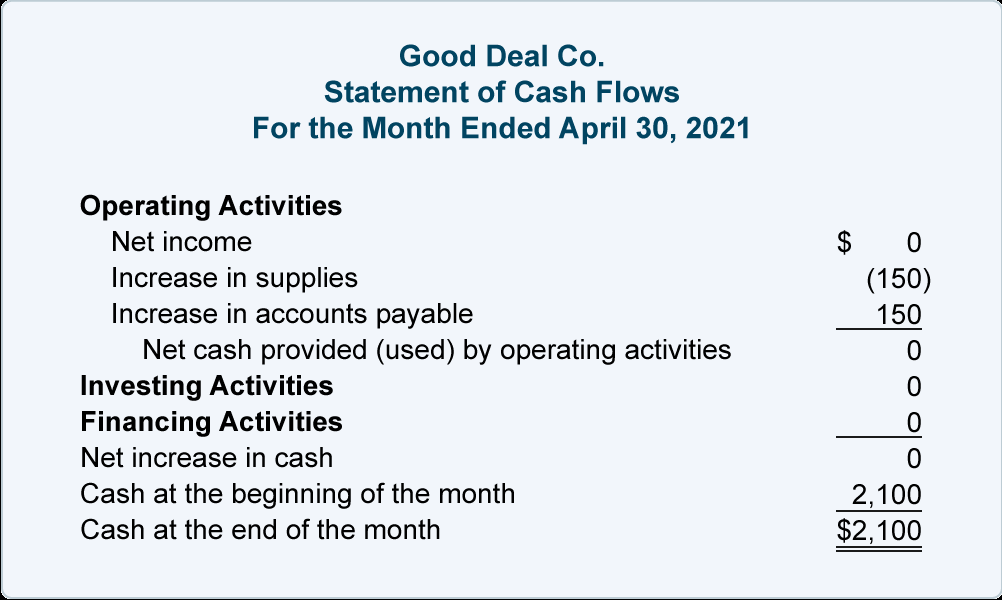

4 月份发生的更改将用于准备 4 月份的 SCF。

4 月份的现金流量表报告说,从 3 月 31 日到 4 月 30 日,现金账户没有变化。经营活动部分报告了供应的增加以及由此产生的对净收入金额的负调整。它还报告了应付账款的增加以及由此产生的对净收入金额的积极调整。

这是一个提示

在现金流量表中,将正数(不在括号中的数字)视为对公司的现金余额有利。例如,如果公司不支付账单,这对公司的现金余额有利(但对增加的应付账款负债不利)。

将负数(括号内的数字)视为不利于现金。例如,如果一家公司支付账单,这对其现金余额不利(但对减少的应付账款负债有利)。

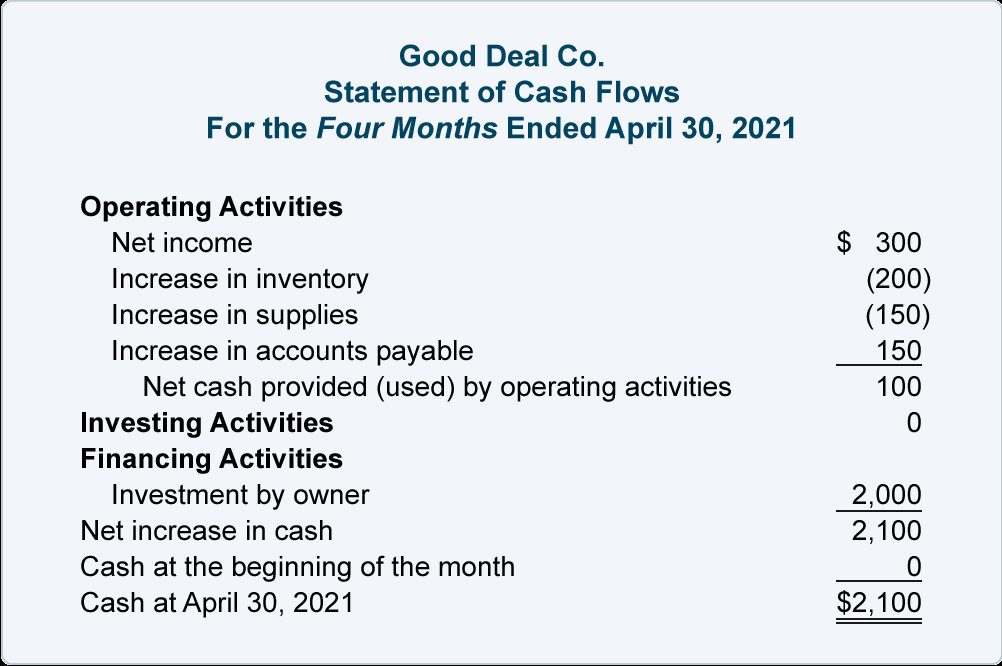

以下比较资产负债表显示了 2020 年 12 月 31 日至 2021 年 4 月 30 日之间的变化:

这些更改将用于为截至 4 月 30 日的四个月准备 SCF。

1 月 1 日至 4 月 30 日期间的 SCF 为:

让我们回顾一下截至 4 月 30 日的四个月的现金流量表:

- SCF 的运营活动部分从四个月期间赚取的 300 美元的净收入开始。200 美元的负调整表明库存增加对现金不利。同样,增加手头的供应量对现金不利,据报道为负 150 美元。应付账款的增加有利于现金余额(因为一些账单没有支付);因此,应付账款的增加显示为正 150 美元。结合这些金额,由经营活动解释的现金净变化为正 100 美元。

- 长期资产未发生变化。因此,没有显示投资活动的金额。

- 应付短期借款或长期负债无变动。但是,自 12 月 31 日以来,所有者权益发生了变化。因此,融资活动部分将所有者对 Good Deal Co. 的 2,000 美元投资报告为正数。

- 结合经营、投资和融资活动的金额,现金流量表报告增加了 2,100 美元的现金。这与资产负债表的现金从 2020 年 12 月 31 日的 0 美元变为 2021 年 4 月 30 日的 2,100 美元一致。