折旧费用

折旧在资产的使用寿命期间以系统的方式将资产的成本从资产负债表移动到损益表上的折旧费用。记录折旧所涉及的科目是“折旧费用”和“累计折旧”。如您所见,不涉及现金。换句话说,折旧减少了损益表上的净收入,但不会减少资产负债表上报告的公司的现金。

由于我们以从损益表中获取的净收入数字开始现金流量表,因此我们需要通过将折旧费用的金额相加来调整净收入金额。

损耗费用和摊销费用是类似于折旧费用的帐户。它们涉及将长期资产的成本分配给资产使用寿命期间的费用,但不涉及现金。

这是一个提示

在现金流量表的经营活动部分,补发不需要使用现金的费用。例如折旧、耗尽和摊销费用。

接下来,我们研究如何在好交易公司的财务报表中报告折旧费用。

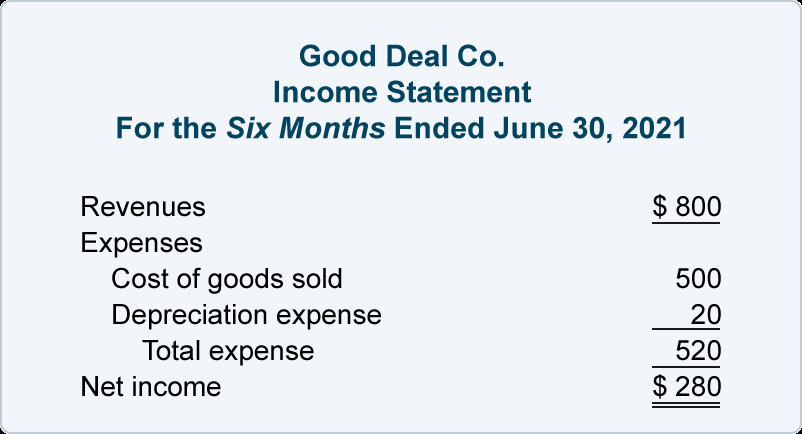

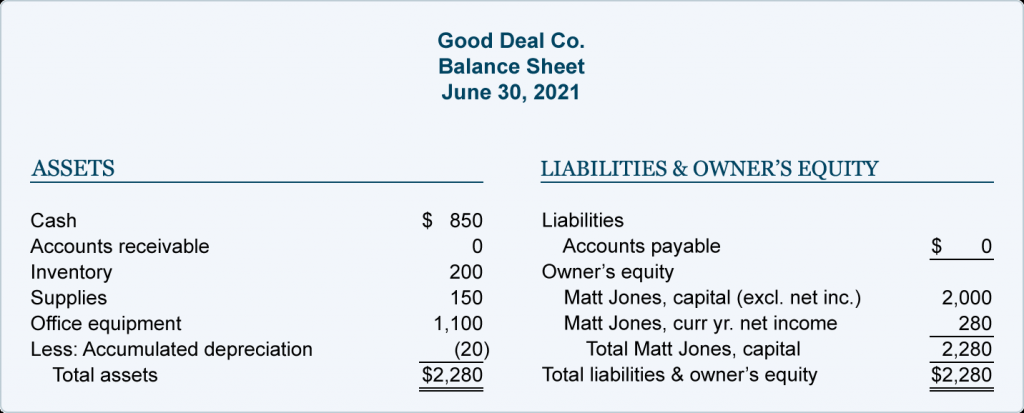

六月份的交易和财务报表

Good Deal在6月份记录的唯一交易是其办公设备的折旧。回想一下,在5月31日,Good Deal以1,100美元的价格购买了办公设备(一台新电脑和打印机),并于第二天投入使用。假设每月 20 美元的折旧费用由 Good Deal 记录。因此,好交易6月30日的财务报表如下:

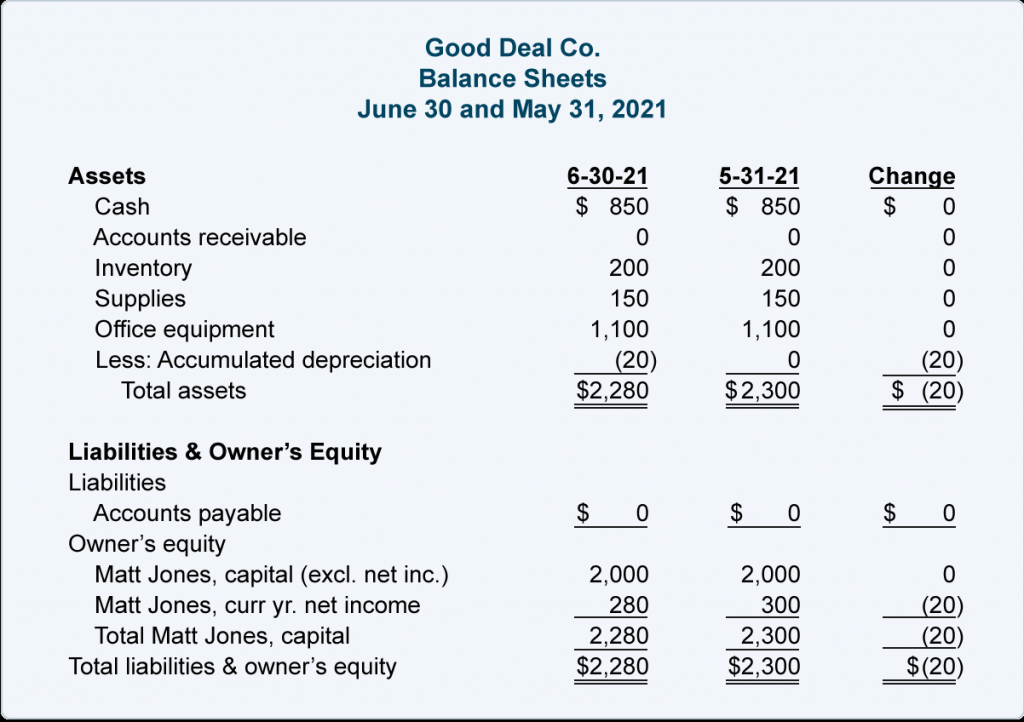

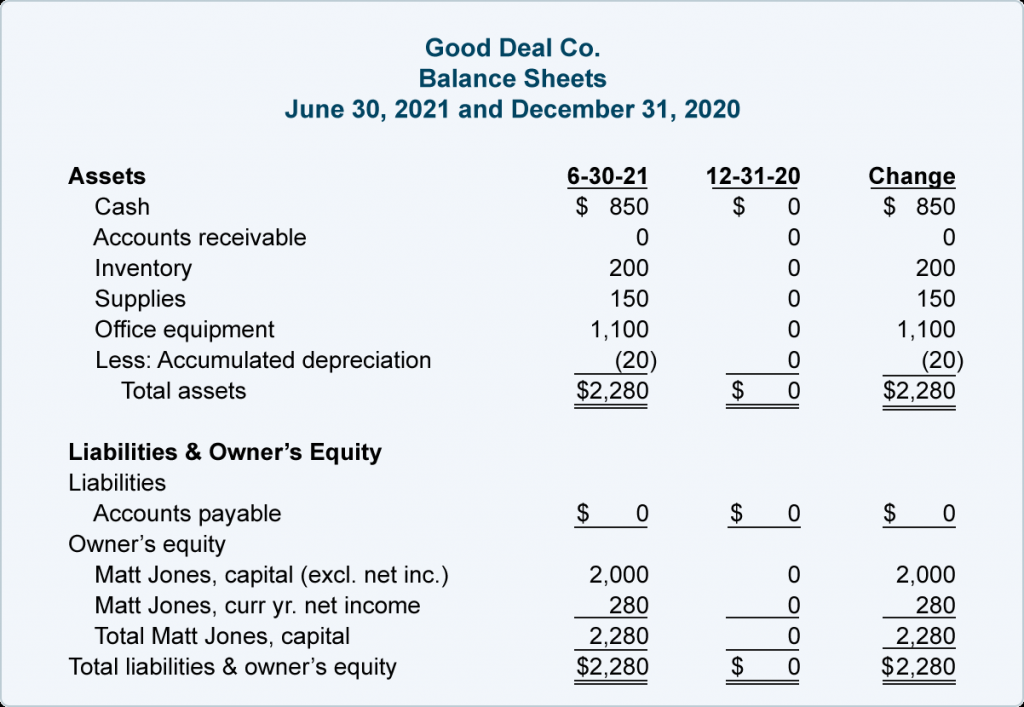

资产负债表将 6 月 30 日的金额与 5 月 31 日的金额进行比较,以及由此产生的差异或变化,如下所示:

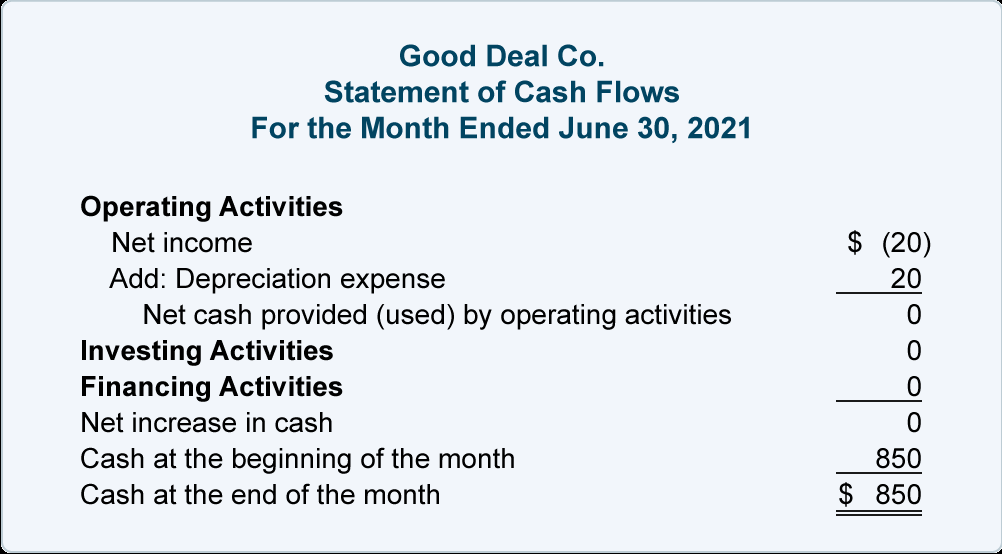

6月份的现金流量表说明了为什么折旧费用需要加回净收入。Good Deal在6月份没有花费任何现金,但是,折旧费用账户中的条目导致损益表上的净亏损。在SCF上,我们将6月份损益表的底线(亏损20美元)转换为运营活动提供或使用的现金净额,即0美元。这是通过正调整完成的,该调整将折旧费用的20美元加回来。

以下资产负债表比较显示了2020年12月31日至2021年6月30日之间的变化:

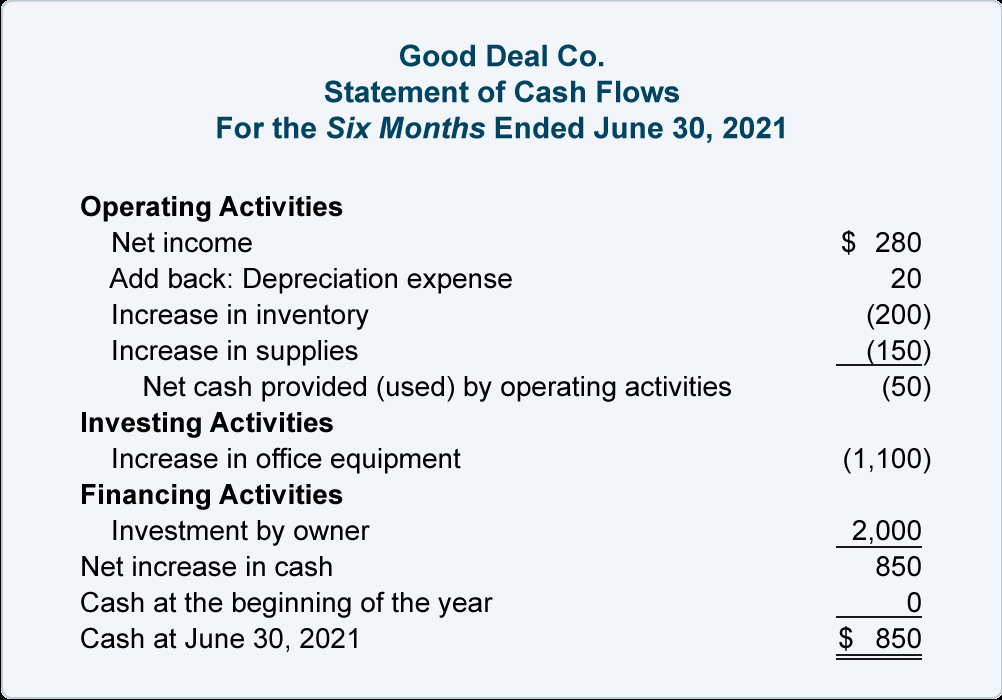

1月1日至6月30日期间的SCF为:

让我们回顾一下截至 6 月 30 日的六个月的现金流量表:

- 业务活动科开始时六个月的净收入为280美元。折旧费用被加回净收入,因为它是非现金交易(净收入减少,但没有折旧现金流出)。存货账户的增加对现金不利,如负200美元所示。同样,供应的增加对现金不利,据报道为负150美元。合并这些金额,由经营活动解释的现金净变化为负50美元。

- 投资活动部分报告用于购买办公室设备的现金流出1 100美元。

- 应付短期贷款或长期负债没有变化。然而,业主对好交易公司进行了2000美元的投资。因此,筹资活动一节报告为2 000人。

- 结合运营,投资和融资活动的金额,SCF报告现金增加了850美元。这与2020年12月31日和2021年6月30日资产负债表上报告的现金金额的变化一致。