银行对账介绍

在会计中,公司的现金包括其支票账户中的钱。为了保护这一重要且诱人的资产,公司应建立对其现金的内部控制。这些控制包括分离其员工的会计职责,将所有收据存入公司的支票账户,通过支票账户支付所有账单,以及让独立人员定期准备银行对账(银行对账、银行对账单)等等。

银行对账的目的是确定公司的总账现金账户是完整和准确的。通过现金账户中报告的真实现金余额,公司可以防止透支其支票账户或在其资产负债表上报告不正确的现金金额。银行对账还提供了一种检测银行记录中潜在错误的方法。

银行对账过程需要一些繁琐的任务。例如,

- 银行对账单上的每笔支票金额都必须与公司总账现金账户中的支票金额进行比较。任何差异,例如公司的未清支票和错误,将成为银行对账表中列出的调整的一部分。

- 银行对账单上的每笔存款都必须与公司现金账户中记录的收据进行比较。任何差异,例如在途存款和/或错误,将成为银行对账中列出的调整的一部分。

- 银行对账单上的其他项目必须与公司现金账户中的其他项目进行比较。任何差异,例如银行费用、因资金不足而退回的支票、银行收取的款项等,将作为银行对账表中列出的调整的一部分。

基于上述差异的调整将从以下金额之一中增加或减少:

- 银行对账单(或网上银行信息)的未调整余额

- 公司总账现金账户的未调整余额

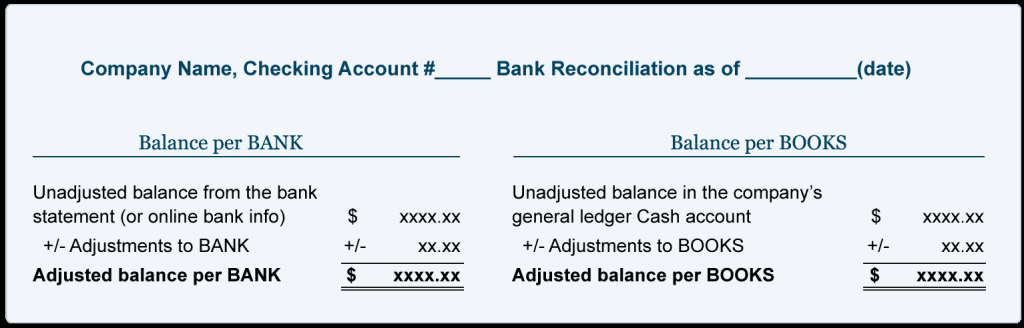

此处显示了我们的银行对帐格式的精简版本:

请注意精简银行对帐格式中的以下项目:

- 左侧标有Balance per BANK

- 右侧标有每本书的余额

- 对 BANK 的调整(显示在左侧)可能是公司总分类帐现金帐户中的项目,但它们尚未记录在银行记录中。例如未清支票和过境押金。提示:将物品放在不存在的地方。

- 对 BOOKS的调整(如右侧所示)可能是银行已记录但尚未记录在公司总账现金帐户中的项目。示例包括银行费用和银行贷项通知单。提示:将物品放在不存在的地方。

- 如果银行对账底线的金额相同(每家银行的调整后余额 = 每账簿的调整后余额),则对银行对账单进行对账。

- 为了使调整后的余额(即真实现金余额)出现在公司的总账现金账户中并在公司的资产负债表上报告,账面调整项下列出的项目必须记录在公司的总账账户中。

过去,公司通常会在收到每月银行对账单后,在出具公司资产负债表之前准备银行对账。但是,通过今天的网上银行,公司可以在整个月(以及月底)准备银行对账。这使公司能够更频繁地验证其支票账户余额并更快地进行任何必要的更正。

公司现金会计

对于公司来说,为每个支票账户设置一个单独的总账现金账户是很有帮助的。例如,一家公司将有一个现金账户作为其主要支票账户,第二个现金账户作为其工资支票账户,依此类推。为简单起见,我们的示例和讨论假设公司只有一个支票账户和一个名为现金的总账账户。

如您所知,资产账户中的余额随着借方条目的增加而增加。因此,当一家公司收到钱(货币、支票)时,公司会从其总分类账资产账户现金借记,并使用收到钱的日期(而不是钱存入银行的日期)贷记另一个账户。例如,如果一家公司在 6 月 29 日星期六收到 900 美元,则现金帐户的借方(以及另一个帐户的贷方)将显示 6 月 29 日的日期,即使这笔钱是在 7 月星期二存入银行帐户的2.

当一家公司开出支票时,公司的总账现金账户会使用支票的日期记入贷方(并借记另一个账户)。因此,一张日期为 6 月 29 日的支票将使用 6 月 29 日的日期记录在公司的账户中,即使该支票在一周后清算(通过)公司的银行账户。

上述交易很常见,说明了两个要点:

- 上述公司6月30日总账现金账户中未经调整的余额很可能与6月30日的银行对账单余额不同。

- 通常,公司现金账户中的 6 月 30 日未调整余额和银行对账单中 6 月 30 日未调整余额都不是公司现金的真实金额。在这种情况下,两个未调整的余额都需要调整才能达到真实的、更正的、调整后的现金余额。

接下来,我们看看银行在提及公司的支票账户交易时如何使用借记卡和贷记卡。

银行会计

要了解银行对借方、借方通知单、贷方和贷方通知单这些术语的使用,让我们简要了解一下银行的一些资产和负债:

- 该银行的资产包括现金、投资证券和应收贷款

- 银行最大的负债是客户存款

- 客户存款包括其客户的支票账户、储蓄账户和存款证明

- 由于客户的账户是银行的负债,他们会有贷方余额

当银行客户在其银行支票账户中存入 900 美元时,银行的资产现金随着借方条目的增加而增加,而银行的负债客户存款随着贷方条目而增加。银行的负债增加,因为银行有责任/义务按要求将客户的支票账户余额退还给客户

当银行增加客户/存款人的支票账户余额时,银行家可能会说存款人的支票账户已贷记。(信用分录确实增加了存款人的支票账户余额和银行的负债。)

当银行借记存款人的支票账户时,存款人的支票账户余额和银行对客户/存款人的负债就会减少。

这里有两个例子来加强银行对客户支票账户的借记和贷记的使用。

银行示例 1.假设一家新公司在社区银行开设了一个支票账户,存款为 10,000 美元。社区银行在银行总账中记录的存款如下:

- 向银行资产账户借记 10,000 美元现金

- 将 10,000 美元存入银行负债账户 客户存款

请注意,社区银行将其负债账户客户存款记入贷方(包括个人存款人的支票账户余额)。因此,社区银行的资产负债表将报告额外的 10,000 美元资产和 10,000 美元的负债。

银行示例 2。假设一家公司通过在 8 月 1 日开出支票支付其 8 月租金 1,000 美元。三天后,房东在社区银行兑现支票。虽然该公司在 8 月 1 日的总账账户中记录了 1,000 美元的支票,但社区银行的交易发生在 8 月 4 日。因此,使用 8 月 4 日的日期,银行将在银行的总帐中记录此条目:

- 从银行负债账户中借记 1,000 美元 客户存款

- 1,000 美元存入银行资产账户现金

该交易导致银行资产减少 1,000 美元,负债减少 1,000 美元。

比较会计:银行与公司

银行示例 1表明银行贷记存款人的支票账户以增加存款人的支票账户余额(因为这是银行负债客户存款的一部分)。

但是,存款人/客户/公司借记其现金账户以增加其支票账户余额。

银行示例 2表明银行借记存款人的支票账户以减少支票账户余额(因为这是银行负债客户存款的一部分)。

但是,存款人/客户/公司记入其现金账户以减少其支票账户余额。