信用风险

当卖方以赊账方式提供商品或服务时,由此产生的应收账款通常被认为是对买方资产的无担保债权。这使卖方(供应商)成为无担保债权人,这意味着它对买方的任何资产都没有留置权,甚至对它刚刚出售给买方的货物也没有留置权。

有时,供应商的客户陷入财务困境并被迫清算其资产。在这种情况下,客户通常欠贷款机构及其商品和服务供应商的钱。在这种情况下,有担保债权人(对现金、应收账款、存货、设备等特定资产拥有留置权的银行和其他贷方)从资产出售中首先获得付款。通常没有足够的钱来支付对有担保贷方的欠款,更不用说无担保债权人了。换句话说,供应商永远不会得到应得的报酬。

为了避免这种风险,一些供应商可能决定不赊销任何东西,而是要求用现金或信用卡支付所有商品。然而,这样的公司可能会失去对提供赊销的竞争对手的销售。

为了最大限度地减少损失,卖家通常会在向新客户赊销之前对他们进行彻底的信用检查。他们获得信用报告并检查提供的参考资料。然而,即使信用检查是有利的,仍然可能发生信用损失。例如,一流的客户可能会遇到由其一位客户造成的意外财务困难,这是在进行信用检查时无法知道的。关键是:任何向大量客户赊销的公司都应该假设,它迟早会在此过程中遭受一些信用损失。

报告信用损失的备抵方法

应收账款在公司资产负债表上作为流动资产报告。由于根据定义,流动资产预计将在一年内(或在运营周期内,以较长者为准)变为现金,如果公司的资产负债表中的任何部分可能夸大其应收账款(以及因此其营运资本和股东权益)其应收账款不可收回。

为防止夸大其词,公司将估计有多少应收账款永远不会被收回。该估计值在称为可疑账户准备金的资产负债表对冲资产账户中报告。(一些公司将此账户称为可疑账户准备金或坏账准备金。)可疑账户准备金的任何增加也记录在损益表账户坏账费用(或坏账费用)中。

这种预计无法收回的应收款金额并将其记录在呆账准备金中的方法称为准备金法。(如果企业不使用备抵账户,则采用直接核销方式,后面会讲到。)

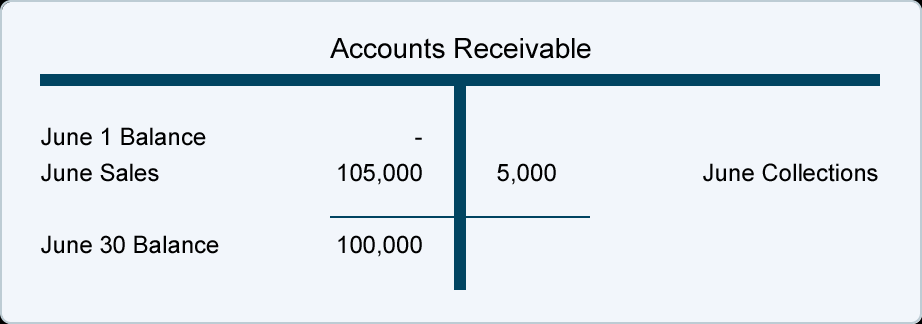

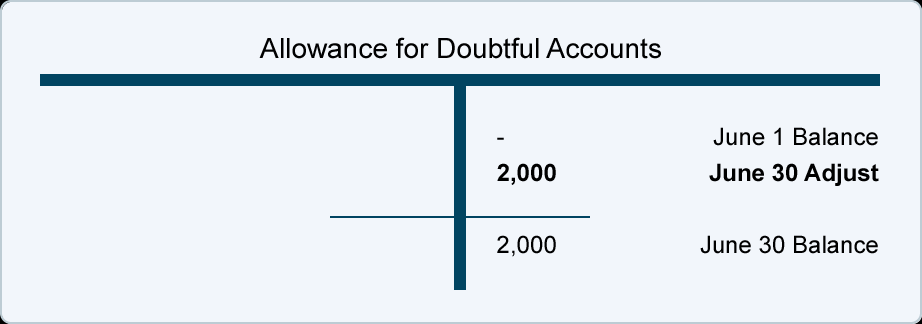

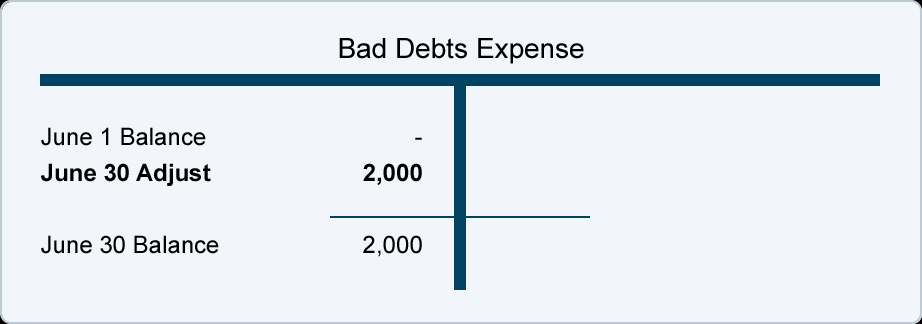

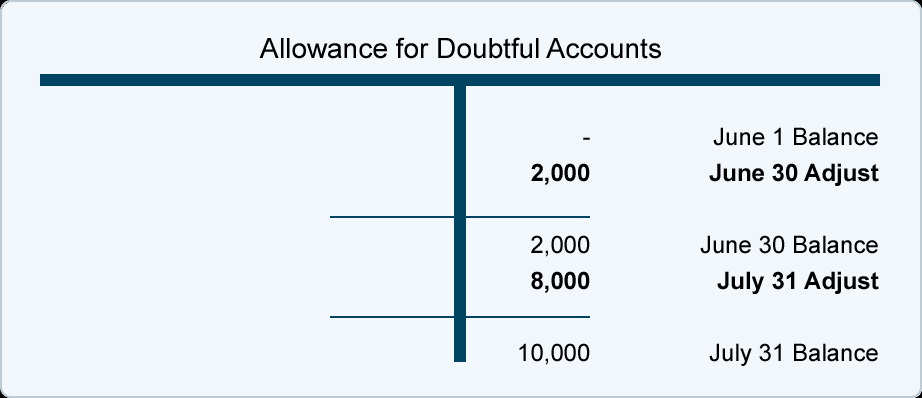

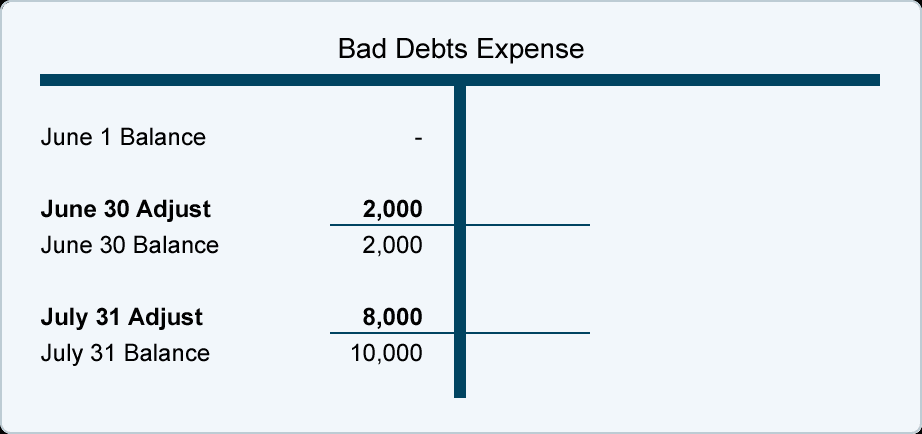

呆账准备金和坏账费用 – 6 月

如上所述,呆账备抵账户是一个对冲资产账户,其中包含预计不会收回的应收账款金额。例如,假设 Gem Merchandise Co. 的应收账款在 6 月 30 日的借方余额为 100,000 美元。Gem 预计其中大约 2,000 美元不太可能变成现金,因此,Gem 报告的贷方余额为2,000 美元的可疑账户津贴。调整备抵账户余额的会计分录将涉及损益表账户坏账费用。

由于 6 月是 Gem 开展业务的第一个月,其可疑账户津贴从 6 月开始,余额为零。在 6 月 30 日,当它发布第一份资产负债表和损益表时,其可疑账户准备金将有 2,000 美元的贷方余额。这是使用以下调整日记帐分录完成的:

以下是一些 T 帐户格式的帐户:

现在,可疑账户准备金报告贷方余额为 2,000 美元,应收账款报告借方余额为 100,000 美元,Gem 的资产负债表将报告净额 98,000 美元。由于这 98,000 美元的净额很可能变成现金,因此它被称为应收账款的可变现净值。

在津贴法下,Gem Merchandise Co. 不需要具体知道哪个客户不会付款,也不需要知道确切的金额。这是可以接受的,因为会计师认为最好报告无法收回的大致金额,而不是暗示将收取应收账款的每一分钱。

Gem 的坏账费用将在其 6 月份的损益表中报告 2,000 美元的信用损失。尽管没有应收账款在 6 月到期,但仍报告了这笔费用。(回想一下,信用条款是净 30 天。)Gem 试图遵循匹配原则,尽可能将坏账费用与发生赊销的会计期间匹配。

这是一个提示

由于公司应收账款的可变现净值不能超过应收账款中的借方余额,因此呆账准备中的余额必须为贷方余额或零余额。

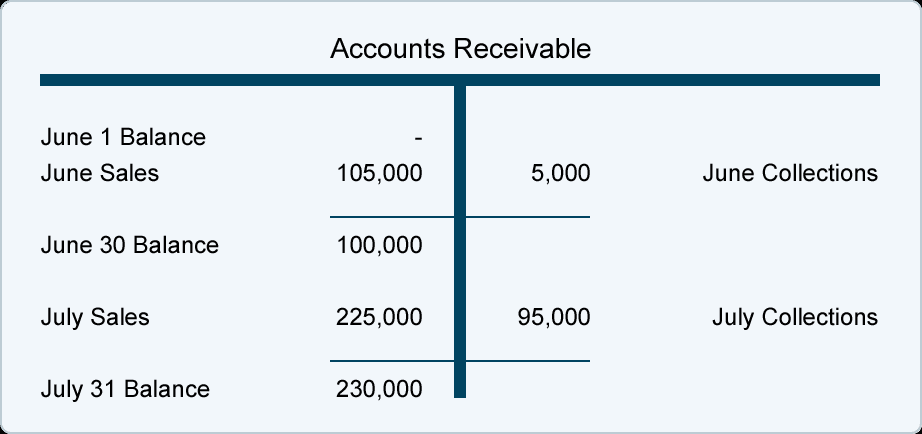

呆账准备金和坏账费用 – 7 月

现在让我们假设在 7 月 31 日,Gem Merchandise Co. 在应收帐款中的借方余额为 230,000 美元。(7 月份余额因赊销金额而增加,但因向客户收取的金额而减少。) 6 月 30 日调整后,坏账准备金仍有 2,000 美元的贷方余额。这意味着 Gem 的总分类帐帐户在7 月 31 日对坏账准备的调整之前,报告的可变现净值为 228,000 美元(230,000 美元减去 2,000 美元)。

Gem 审查了其应收账款的详细信息,并估计截至 7 月 31 日,这 230,000 美元中约有 10,000 美元将无法收回。换言之,截至 7 月 31 日,其应收账款的可变现净值(或净现金价值)仅为 220,000 美元(230,000 美元减去 10,000 美元)。在 7 月 31 日的财务报表发布之前,Gem 必须调整可疑账户准备金,使其期末余额为 10,000 美元的贷方(而不是当前的 2,000 美元贷方余额)。这需要以下调整分录:

记录此日记账分录后,Gem 7 月 31 日的资产负债表将报告其应收账款的可变现净值为 220,000 美元(应收账款中的 230,000 美元借方余额减去可疑账户备抵中的 10,000 美元贷方余额)。

以下是 T 账户形式的回顾:

如上面的 T 账户所示,Gem 估计运营前两个月(6 月和 7 月)的总坏账费用为 10,000 美元。截至 7 月 31 日,Gem 很可能不会知道实际坏账的确切金额,也不会知道哪些客户不会支付他们的账户余额。但是,Gem 做出这些估计并尽可能接近销售时间记录信用损失,才能更好地满足匹配原则。

通过在可疑账户准备金中报告 10,000 美元的贷方余额,Gem 也遵守了保守主义的会计原则。换句话说,如果对是否存在 10,000 美元的信用损失或没有信用损失存有疑问,Gem 的会计师会“打破僵局”,选择报告较少利润和较少资产的替代方案。(它报告的可变现净值为 220,000 美元,而不是 230,000 美元的应收账款。)如果公司确定知道应收账款的每一分钱都将被收回,那么可疑账户备抵将报告零余额。但是,如果部分应收账款很可能无法全额收回,保守主义原则要求在呆账准备金中有贷方余额。