费用与津贴的区别

坏账费用账户报告在损益表涵盖的时间段内发生的信用损失。坏账费用是损益表上的一个临时账户,这意味着它在每个会计年度结束时关闭。(关闭意味着账户余额转入留存收益,可能通过收入汇总账户。)通过关闭坏账费用并将其余额重置为零,该账户准备好接收并计算下一个会计年度的信用损失。

呆账准备金在资产负债表上报告了应收账款中包含的坏账的估计金额。资产负债表账户几乎总是永久账户,这意味着它们的余额结转到下一个会计期间。换句话说,它们没有关闭,它们的余额也没有重置为零。

因为坏账费用账户每年都会关闭,而呆账准备金则不会,这两个余额在公司运营的第一年很可能不会相等。

例如,假设在其运营的第一年结束时,一家公司的坏账费用的借方余额为 14,000 美元,其可疑账户准备金的贷方余额为 14,000 美元。由于损益表帐户余额在年底关闭,因此公司第二年的坏账费用期初余额为 0 美元。但是,可疑账户备抵中 14,000 美元的贷方余额结转至第二年。如果在第 2 年进行 3,000 美元的调整分录,坏账费用将报告 3,000 美元的借方余额,而可疑账户备抵可能报告 17,000 美元的贷方余额。

同样,账户余额差异的原因是 1) 坏账费用是一个临时账户,仅报告损益表上显示的期间的信用损失,以及 2) 可疑账户准备金是一个永久账户,报告估计金额资产负债表日在应收账款中列报的所有无法收回的应收款项。

应收账款账龄

总账科目应收账款通常只包含汇总金额,称为控制科目。控制帐户的详细信息(每个客户的每次信用销售)都可以在应收帐款的明细分类帐中找到。 明细账中所有明细的总金额必须等于控制科目中报告的总金额。

应收账款明细账中的详细信息用于编制称为应收账款账龄的报告。该报告将管理层的注意力引向支付缓慢的账户。它还有助于确定可疑账户备抵中所需的余额金额。

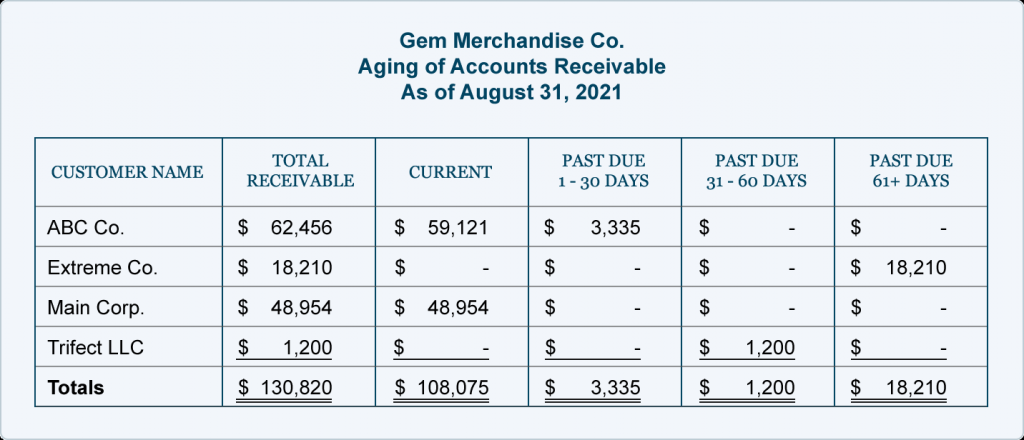

应收账款账龄报告通常是通过在明细账中分类未付销售发票生成的——首先按客户,然后按销售发票日期。如果一家公司销售商品(或提供服务)并允许客户在 30 天后付款,则此报告将显示其应收账款中有多少已逾期。它还报告帐户的逾期时间。

只需点击一下鼠标,大多数会计软件都会提供应收账款的账龄报告。例如,Gem Merchandise Co. 的软件查看其客户的每个应收账款活动,并将每张未付销售发票的日期与报告的日期进行比较。如果我们假设该报告的日期为 8 月 31 日,并且 Gem 的信用期限为 30 天,则任何日期为 8 月的未付销售发票将被归类为当前。任何日期为 7 月的未付发票都归类为逾期 1-30 天。任何日期为 6 月的未付发票都归类为逾期 31 – 60 天,依此类推。排序后的信息显示在类似于以下内容的报告中:

如果客户意识到其供应商之一在按时收回其应收账款方面松懈,它可能会利用进一步推迟付款来按时向要求更高的供应商付款。这使卖方处于风险之中,因为较旧的未付应收账款更有可能最终成为信用损失。应收账款账龄报告有助于管理层更及时地监控和收回应收账款。

计算津贴时使用的账龄

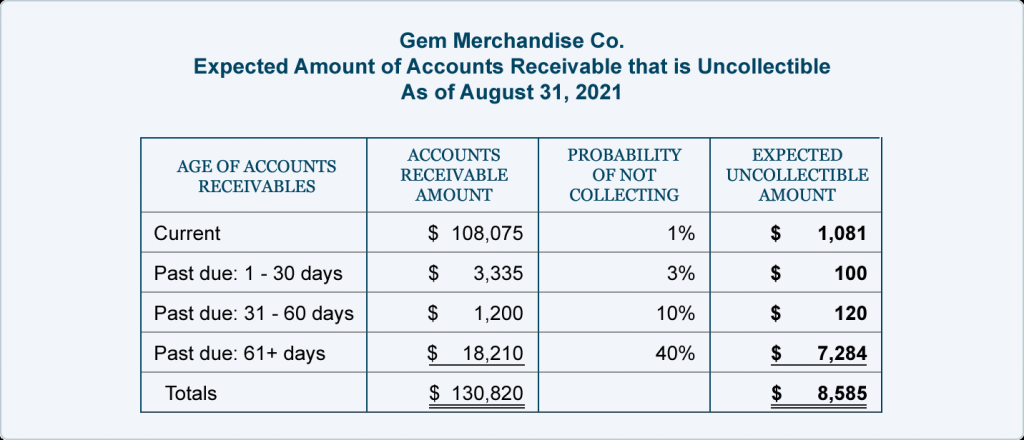

应收账款的账龄也可用于估计公司呆账准备中所需的贷方余额。例如,根据过去的经验,公司可能会假设未逾期的账款有 99% 的可能性被全额收回。逾期 1-30 天的账户有 97% 的概率被全额收回,逾期 31-60 天的账户有 90% 的概率。该公司估计,逾期 60 天以上的账户只有 60% 的机会被收回。有了这些收集概率,不收集的概率分别为 1%、3%、10% 和 40%。

如果我们将应收账款账龄报告中的总数乘以无法收回的概率,我们就得出了无法收回的应收账款的预期金额。如下图所示:

该计算估计 8 月 31 日可疑账户备抵所需的余额为 8,585 美元的贷方余额。

邮寄报表给客户

为了提高收款的可能性(并避免坏账费用),许多卖家准备并邮寄月度报表给所有有应收账款余额的客户。如果措辞得当,卖方可以使用该声明说“感谢您继续开展业务”,同时“提醒”客户正在监控应收账款并预计付款。为了进一步提示客户及时付款,报表可能会注明逾期账户按年利率 18%(每月 1.5%)评估利息。由于交易通常在对帐单上逐项列出,因此一些客户使用对帐单作为比较其记录与卖方记录的一种手段。

")