应付账款简介

应付账款在韦氏新通用未删节词典中定义为:

应付

账款 _

应付账款。对债权人的负债,以赊账方式进行,通常用于购买商品和服务。[1935-40]

当一家公司在付款之前订购并收到货物(或服务)时,我们说该公司是在赊账或赊购货物。赊销货物的供应商(或卖方)也称为债权人。如果收到货物的公司没有签署本票,卖方的账单或发票将由公司记录在其负债账户应付账款(或贸易应付账款)中。

正如对负债账户所预期的那样,应付账款通常会有贷方余额。因此,当记录供应商发票时,应付帐款将被记入贷方,而另一个帐户必须被借记(根据复式记账法的要求)。支付应付账款时,将借记应付账款,贷记现金。因此,应付帐款中的贷方余额应等于已记录但尚未支付的供应商发票金额。

在权责发生制会计法下,赊销商品或服务的公司必须在不迟于收到商品或服务之日报告负债。相同的日期用于适当地记录费用或资产帐户的借方条目。因此,会计师说,根据权责发生制会计费用在发生时(而不是在支付时)报告。

应付账款一词也可以指处理供应商发票并支付公司账单的个人或员工。这就是为什么没有收到客户付款的供应商会打电话要求与“应付账款”交谈。

应付账款流程涉及审查大量细节,以确保仅在会计系统中输入合法且准确的金额。许多需要审查的信息可以在以下文件中找到:

- 公司发出的采购订单

- 接收公司出具的报告

- 来自公司供应商的发票

- 合同和其他协议

公司财务报表的准确性和完整性取决于应付账款流程。一个运行良好的应付账款流程将包括:

- 及时处理准确合法的供应商发票,

- 在适当的总账账户中准确记录,以及

- 尚未完全处理的义务和费用的应计。

应付账款流程的效率和有效性也会影响公司的现金状况、信用评级以及与供应商的关系。

应付账款是另一家公司的应收账款

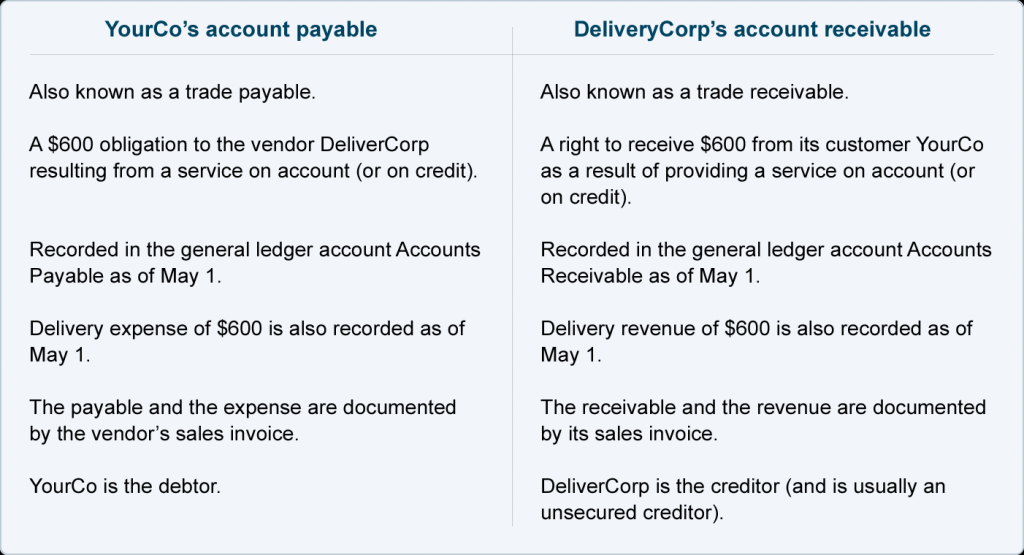

请注意,一家公司的应付账款是开具销售发票的供应商的应收账款。为了说明这一点,我们假设 DeliverCorp 在 5 月 1 日以 600 美元的成本为 YourCo 提供服务,并在 5 月 1 日发送了一张 600 美元的发票。发票指定金额将在 30 天内到期。(我们将在整个解释中假设公司遵循应计会计方法。)

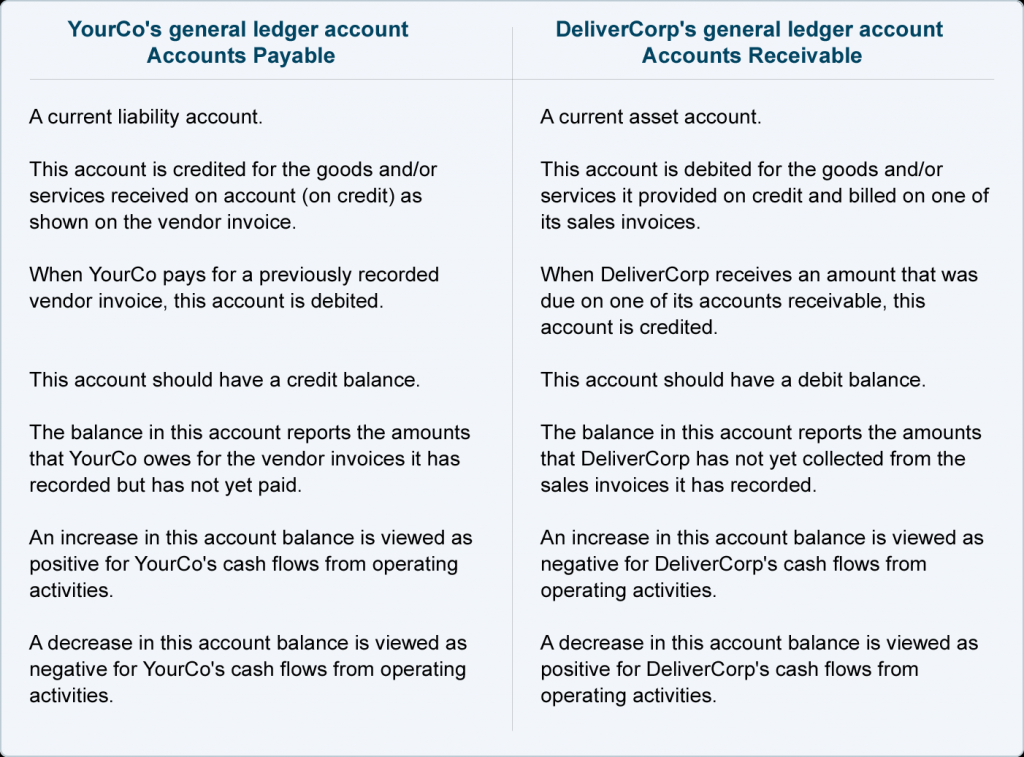

下表强调了公司的应付账款和供应商的应收账款之间的对称性。

下表重点关注总账科目:应付账款和应收账款。