当一家公司以增加的成本购买相同的物品时

我们将使用一个假设的商业角落书店来演示如何将成本从库存中转移到公司损益表上的销售成本中。这通常是通过使用定期盘点法或永续法来完成的。

在开始之前,请记住以下内容可能有所不同:

- 如何从库存中实际移除产品单位

- 如何从库存中去除成本

通常,通过首先出售最旧的单位,从库存中实际移除这些单位。因此,产品的物理单位是先进先出的。公司希望从库存中取出最旧的物品,并将最新(最新鲜)的物品保留在库存中。企业将其称为轮换手头的货物或轮换库存。

但是,库存商品的成本不必按照商品的流动方式流动。这意味着书店可以从库存中删除其三个副本中最旧的副本,但会删除其最近购买的副本的成本。换句话说,货物可以使用先进先出的方式流动,而成本可以使用后进先出的方式流动。这就是会计师将成本流称为成本流假设的原因。

展示成本流假设

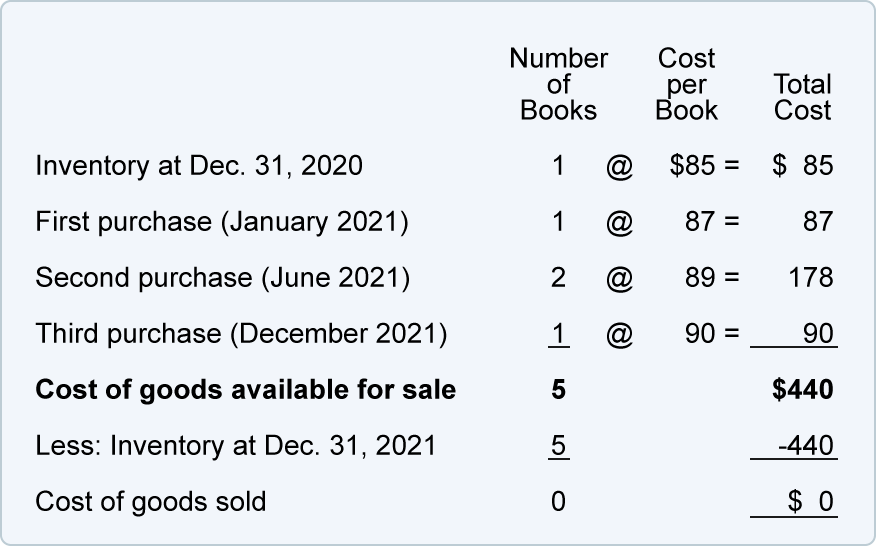

假设 Corner Bookstore 在 2021 年初有一本书在库存中,而在 2021 年的不同时间,它又购买了同一本书的四本。在 2021 年,由于纸张短缺,出版商提高了书籍的价格。下图显示 Corner Bookstore 的五本书的总成本为 440 美元。它还假设截至 2021 年 12 月 31 日没有任何书籍售出。

如果 Corner Bookstore 只销售五本书中的一本, Corner Shelf 应将哪个成本报告为所售商品的成本?它应该选择 85 美元、87 美元、89 美元、89 美元、90 美元,还是这五个金额的平均成本?Corner Bookstore 应该在其资产负债表上为四本未售出的书籍报告哪些成本?

在美国,将成本从库存中流出并转入销售成本的三种最常见方式是:

- 先进先出 (FIFO)

- 后进先出 (LIFO)

- 平均

请注意,这些是成本流假设。回想一下,从库存中移除成本的顺序(并在损益表中作为已售商品成本报告)可能与从库存中实际移除货物的顺序不同。换句话说,如果 Corner Bookstore 出售年初在手的一本书,它可以从库存中扣除 2021 年 12 月最近购买的图书的 90 美元成本(如果它选择了定期 LIFO 成本流假设)。

具有成本流假设的库存系统

三个成本流假设和两个库存系统的组合意味着计算库存成本和销售成本的六个选项:

- 定期先进先出

- 周期性后进先出

- 定期平均

- 永久先进先出

- 永久后进先出

- 永续平均线