定期先进先出

定期是指在会计期间不定期更新库存帐户。相反,从供应商处采购的商品成本会记入总账科目“采购”。在会计年度结束时,库存账户被调整为等于未售出商品的成本。

已售商品成本(在损益表中报告)是通过将可供出售商品的成本减去期末存货成本来计算的。

FIFO是先进先出的首字母缩写词。在先进先出成本流假设下,第一个(最旧的)成本是离开库存的第一个成本,并在损益表中报告为销售商品的成本。最后的(或最近的)成本将保留在库存中,并在资产负债表上作为库存报告。

请记住,成本的流动可能与货物的物理流动不同。例如,如果 Corner Bookstore 使用 FIFO 成本流假设,则所有者可以出售该书的任何副本,但按如下图所示的第一个/最旧成本报告商品成本。

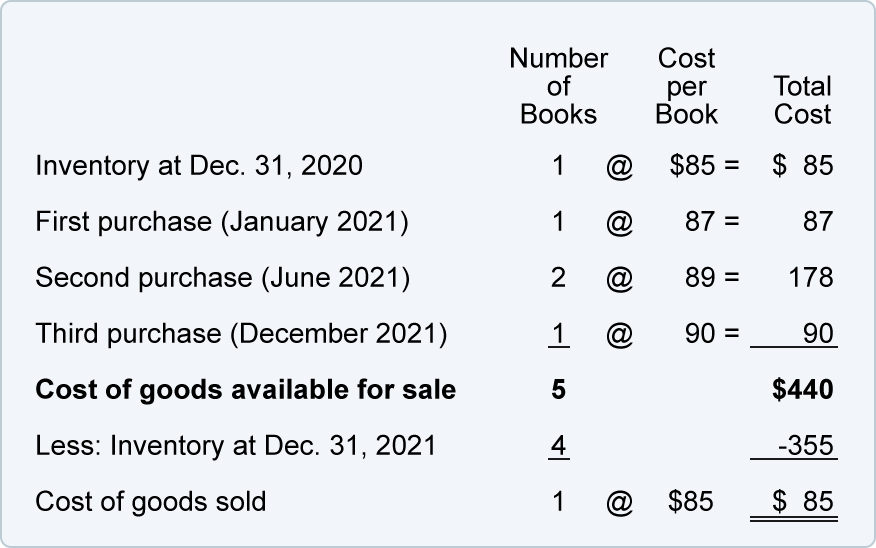

让我们使用来自 Corner Bookstore 的以下信息来演示周期性 FIFO :

和以前一样,我们需要计算可供出售商品的成本(5 本书的总成本为 440 美元)。使用先进先出,我们将 85 美元的第一个成本指定为销售商品的成本。剩余的 355 美元(440 – 85 美元)将是期末库存的成本。355 美元的库存成本包括 87 美元 + 89 美元 + 89 美元 + 90 美元。分配给已售图书的 85 美元成本从库存中永久消失。

如果 Corner Bookstore 以 110 美元的价格出售该教科书,则使用周期性 FIFO 的毛利润将为 25 美元(110 美元 – 85 美元)。如果教科书的成本继续增加,FIFO 总是会比其他成本流产生更多的毛利润,因为第一个成本总是更低。

周期性后进先出

定期意味着库存帐户在会计期间不更新。相反,从供应商处采购的商品成本会记入总账科目“采购”。在会计年度结束时,库存账户被调整为未售出商品的成本。剩余的可用商品成本在损益表中作为已售商品成本报告。

LIFO是后进先出的缩写。在 LIFO 成本流假设下,最新(或最近)成本是最先离开库存并成为损益表上销售商品成本的成本。第一个/最旧的成本将保留在库存中,并将在资产负债表上报告为期末库存的成本。

请记住,成本的流动可能与货物不同。换言之,如果 Corner Bookstore 使用定期 LIFO,则所有者可以将最旧的(第一个)图书副本出售给客户,并报告所售商品的成本为 90 美元(最近购买的图书的成本)。

重要的是要注意,在定期 LIFO(不是永久 LIFO)下,您要等到全年结束后再分配成本。然后,您会首先从库存中流出当年的最新成本,即使这些货物是在当年最后一次销售之后到达的。例如,假设 Corner Bookstore 一年中的最后一次销售发生在 12 月 27 日。还假设该商店当年的最后一次购买是在 12 月 31 日到达的。在定期 LIFO 下,12 月 31 日购买的图书的成本会从存货和发送到成本的商品首先出售,尽管这本书在物理上不可能是 12 月 27 日售出的那本书。(这强化了我们之前的陈述,即成本流不必与单位的物理流相对应。)

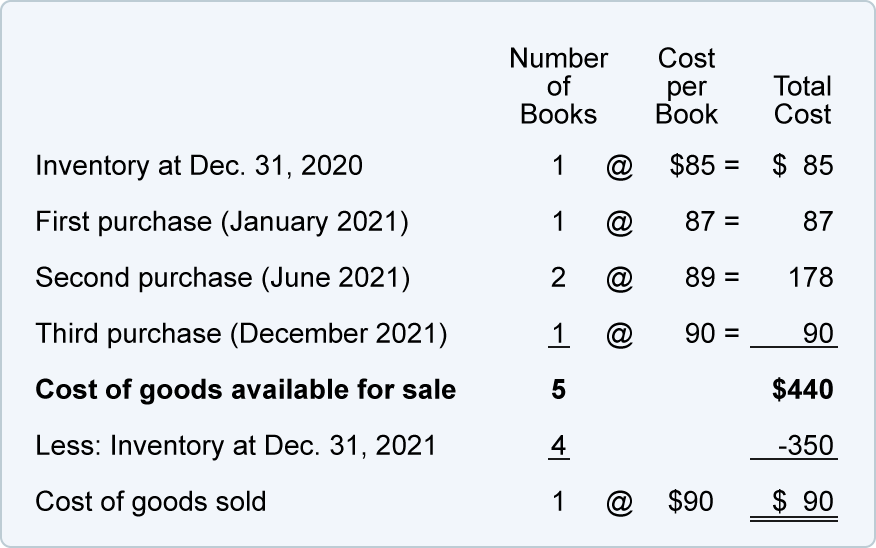

让我们使用 Corner Shelf Bookstore 的数据来说明周期性 LIFO:

和以前一样,我们需要计算可供出售商品的成本:5 本书的总成本为 440 美元。在定期 LIFO 下,我们将 90 美元的最后成本分配给已售出的书。(如果售出两本书,第一本书将分配 90 美元,第二本书分配 89 美元。)剩余的 350 美元(440 美元 – 90 美元)报告为期末库存成本。350 美元的库存成本包括 85 美元 + 87 美元 + 89 美元 + 89 美元。分配给已售图书的 90 美元已从库存中永久消失。

如果书店以 110 美元的价格出售这本教科书,则使用定期 LIFO 的毛利润将为 20 美元(110 美元 – 90 美元)。如果教科书的成本继续增加,周期性的后进先出法总是会带来最少的利润。原因是最后的成本总是高于第一个成本。更高的成本会导致更少的利润,并且通常会降低所得税。

定期平均

当使用定期库存系统时,库存账户不会更新,商品的采购记录在总账账户采购中。

在平均或加权平均成本流假设下,平均成本是使用可供销售的商品成本(期初存货成本加上当年购买的所有成本)计算的。这意味着周期平均成本是在一年结束后计算的——在该年度的所有采购都发生之后。然后将该平均成本应用于当年销售的单位和年底的库存单位。

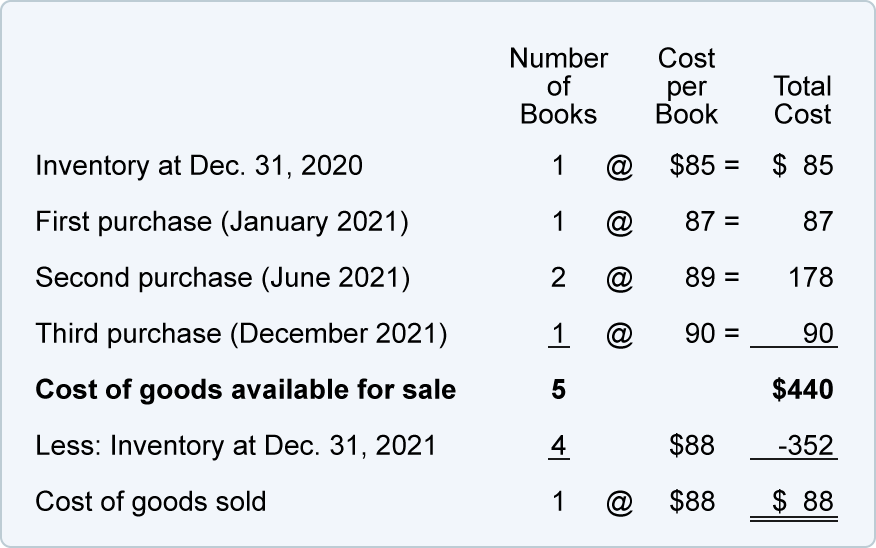

我们将假设相同的事实。2021 年有 5 本书可供出售,可用商品的成本为 440 美元。书籍的加权平均成本为 88 美元(可用商品成本 440 美元÷ 5 本书)。88 美元的平均成本用于计算已售商品成本和期末存货成本。

由于书店只卖一本书,所以商品的销售成本是 88 美元(1 x 88 美元)。报告了四本未售出书籍的期末存货成本为 352 美元(4 x 88 美元)。商品销售成本加上库存成本的总和应该等于可用商品成本(88 美元 + 352 美元 = 440 美元)。

如果 Corner Bookstore 以 110 美元的价格出售该教科书,则使用周期平均法计算的毛利润将为 22 美元(110 美元 – 88 美元)。22 美元的毛利润介于使用定期 FIFO 计算的 25 美元和使用定期 LIFO 计算的 20 美元之间。