永久先进先出

使用永续盘存系统时,总账科目Inventory 是不断(或永久)变化的。例如,当零售商购买商品时,零售商会从其库存账户中借记成本。(在定期系统下,借记购买帐户。)当零售商出售商品时,存货帐户记入贷方,而销售成本帐户则借记销售商品的成本。与使用定期方法时库存帐户保持休眠不同,每次购买和销售都会更新库存帐户余额。

在永续制下,销售商品时会记录两个条目:(1) 销售金额借记应收账款或现金并记入销售额,以及 (2)销售商品的成本记入账户已售商品成本并记入库存。(注:在周期系统下,不进行第二次输入。)

使用永久 FIFO,第一个(或最旧的)成本首先从库存帐户中删除,并记入已售商品成本帐户。因此,永久 FIFO 成本流和周期性 FIFO 成本流将导致相同的已售商品成本和相同的期末存货成本。

永久后进先出

使用永续系统时,库存帐户不断(或永久)变化。每次购买和每次销售都会更新库存帐户。

在永续制下,销售商品时会记录两笔交易:(1) 销售金额借记应收账款或现金并记入销售额,(2) 销售商品的成本为借记到已售商品成本帐户并贷记到库存。(注:在周期系统下,不进行第二次输入。)

使用永久后进先出法,销售时可用的最后成本首先从库存账户中移除并记入已售商品成本账户。由于这是永续系统,我们不能等到年底才能确定最后的成本(就像定期 LIFO 所做的那样)。销售时需要一个条目,以减少库存帐户中的余额并增加已售商品成本帐户中的余额。

如果全年购买商品的成本上升,则永久 LIFO将导致比定期 LIFO更低的商品销售成本和更高的净收入。一般来说,这意味着定期 LIFO将导致比永久 LIFO更少的所得税。(如果您希望在通货膨胀期间尽量减少缴纳所得税的金额,您应该与您的税务顾问讨论后进先出法。)

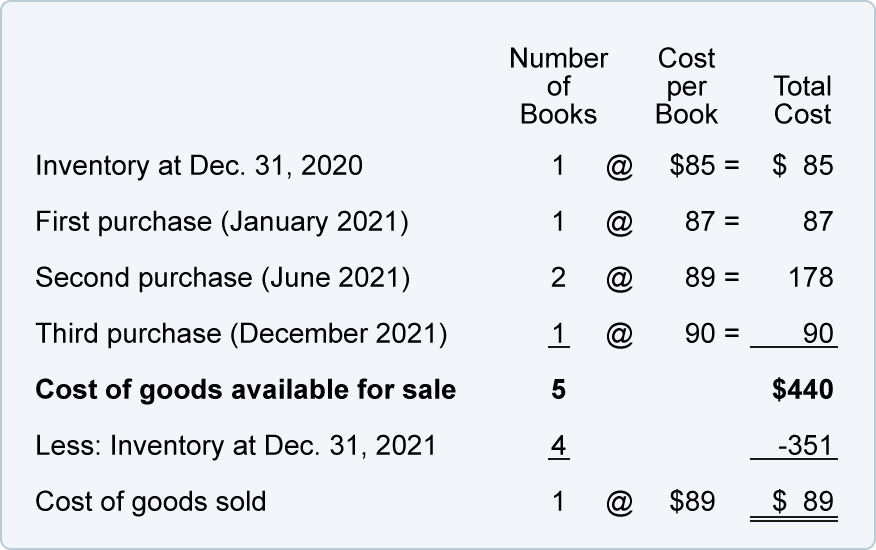

我们将使用相同的 Corner Bookstore 信息来演示永久 LIFO :

假设Corner Bookstore 在 2021 年 6 月进行第二次购买后,Corner Bookstore 卖出了一本书。这意味着出售时的最新成本是 89 美元。在永久后进先出法下,必须在销售时输入以下条目:89 美元将记入库存,89 美元将记入已售商品成本。如果那是一年中唯一售出的一本书,那么到年底,销售成本账户的余额将为 89 美元,库存账户中的成本将为 351 美元(85 美元 + 87 美元 + 89 美元 + 90 美元)。

如果书店以 110 美元的价格出售教科书,则其在永久 LIFO 下的毛利润将为 21 美元(110 美元 – 89 美元)。请注意,这 21 美元与定期 LIFO 下的 20 美元的毛利润不同。

永续平均线

使用永续盘存系统时,库存账户不断(或永久)变化。每次购买和每次销售都会更新库存帐户。

在永续系统中,每当销售商品时,都会进行两组分录:(1) 销售金额借记应收账款或现金并记入销售额,以及 (2)销售商品的成本记入借记销货成本帐户并记入帐户库存。(注:在周期系统下,不进行第二次输入。)

在永续制中,“平均”是指库存物品截至销售日期的平均成本。这需要在每次购买后计算新的单位平均成本。新的平均成本乘以售出的单位数量,记入存货帐户,借记入销货成本帐户。(我们使用截至销售时的平均值,因为这是一种永久方法。在定期系统下,我们等到一年结束后再计算平均成本。)

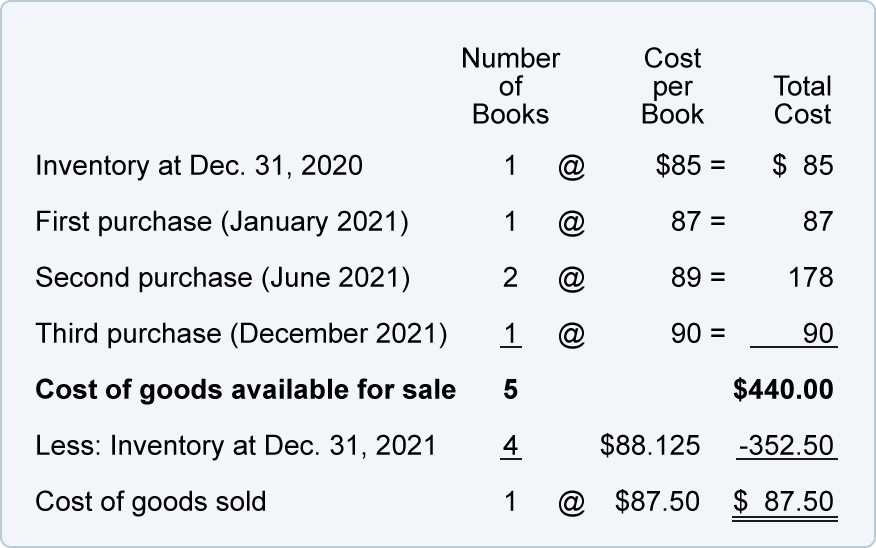

让我们使用 Corner Bookstore 信息来演示永续平均法:

假设 7 月 1 日 Corner Bookstore 出售一本书。这意味着销售时的平均成本为 87.50 美元([85 美元 + 87 美元 + 89 美元 + 89 美元] ÷ 4)。因为这是一个永久平均数,所以必须在出售时以 87.50 美元的价格进行日记账分录。87.50 美元(销售时的平均成本)记入存货,并记入已售商品成本。7 月 1 日发售后,库存中仍有三份。库存帐户中的余额将为 262.50 美元(3 本书,平均成本为 87.50 美元)。

在 Corner Bookstore 进行 2021 年的第三次购买后,每单位的平均成本将变为 88.125 美元([262.50 美元 + 90 美元] ÷ 4)。如您所见,平均成本从 87.50 美元变为 88.125 美元——这就是为什么永续平均法有时被称为移动平均法的原因。库存余额为 352.50 美元(4 本书,平均成本为 88.125 美元)。