估算期末库存

对于公司来说,对库存中的商品单位进行物理清点是非常耗时的。事实上,一些公司在会计年度快结束时关闭了他们的业务,只是为了进行库存盘点。通常,公司会指派一组员工对物品进行计数和标记,而另一组员工则负责验证计数。如果一家公司有外部审计师,他们将在那里观察这个过程。(即使公司的计算机跟踪库存,计算机数量也必须通过每年至少一次实物盘点来验证。)

如果使用定期库存系统的公司每年只计算一次库存,则它必须在每个月底估计其库存,以便编制有意义的月度财务报表。事实上,一家公司也可能出于其他原因需要估算其库存。例如,如果一家公司因龙卷风或火灾等灾难而蒙受损失,则需要就损失的库存的大致成本提出索赔。(保险理算员还将独立计算金额,以便公司不会为其损失支付太多或太少。)

估计库存:毛利润法

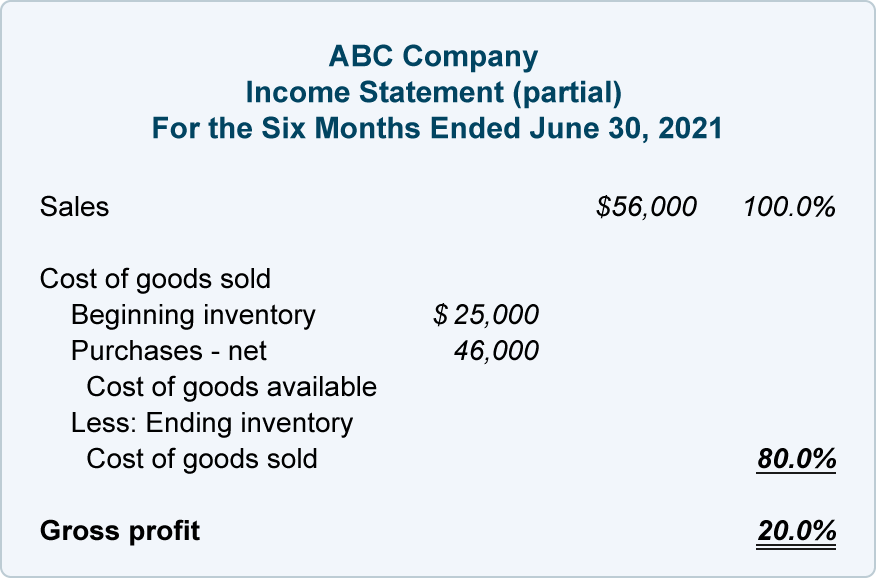

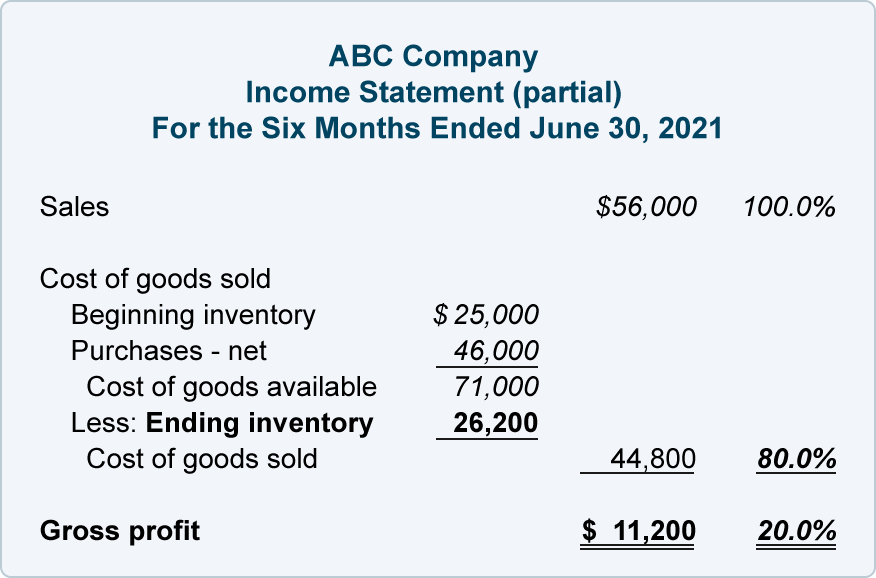

估计期末存货成本的毛利方法使用以前发布的损益表中的信息。为了说明毛利方法,我们假设 ABC 公司需要估计其 2021 年 6 月 30 日的期末存货成本。

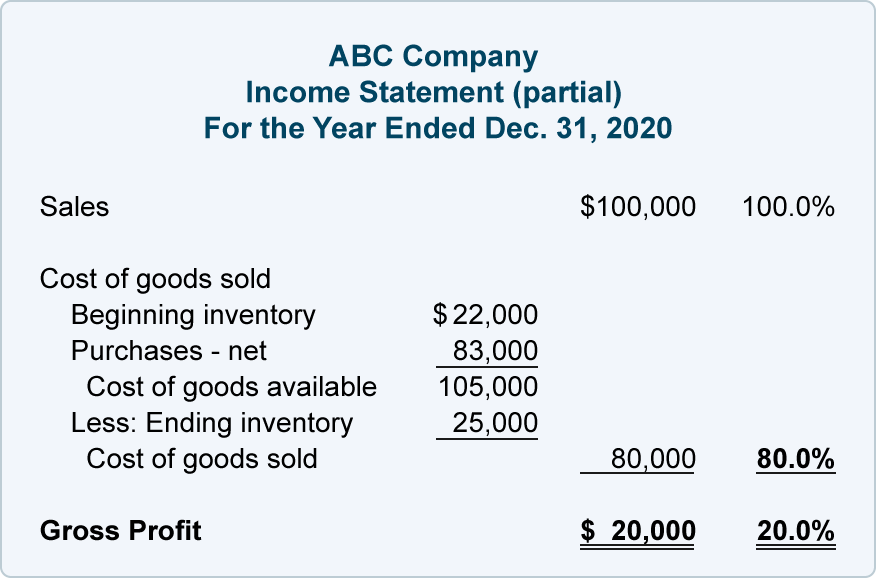

ABC 最新的损益表(代表当前状况)包含以下信息:

从 ABC 的资料我们看到,公司的毛利润是销售额的 20%,销售成本是销售额的 80%。如果这些百分比对于当年来说是合理的,我们可以使用它们来估算截至 2021 年 6 月 30 日的库存成本。

虽然可以使用代数方程,但我们更喜欢简单地使用损益表格式。我们将为从最后一次实际盘点存货之日起至我们需要估计存货成本之日结束的期间编制部分损益表。在这种情况下,我们准备的损益表将从 2021 年 1 月 1 日到 2021 年 6 月 30 日。

需要的部分金额可以从销售记录、客户、供应商、前期财务报表等中获取,比如2021年上半年的销售额就是从公司的记录中获取的。期初存货金额为 2020 年 12 月 31 日资产负债表上报告的期末存货。2021年上半年的采购信息可从公司记录或其供应商处获得。可用金额在以下部分损益表中以斜体显示:

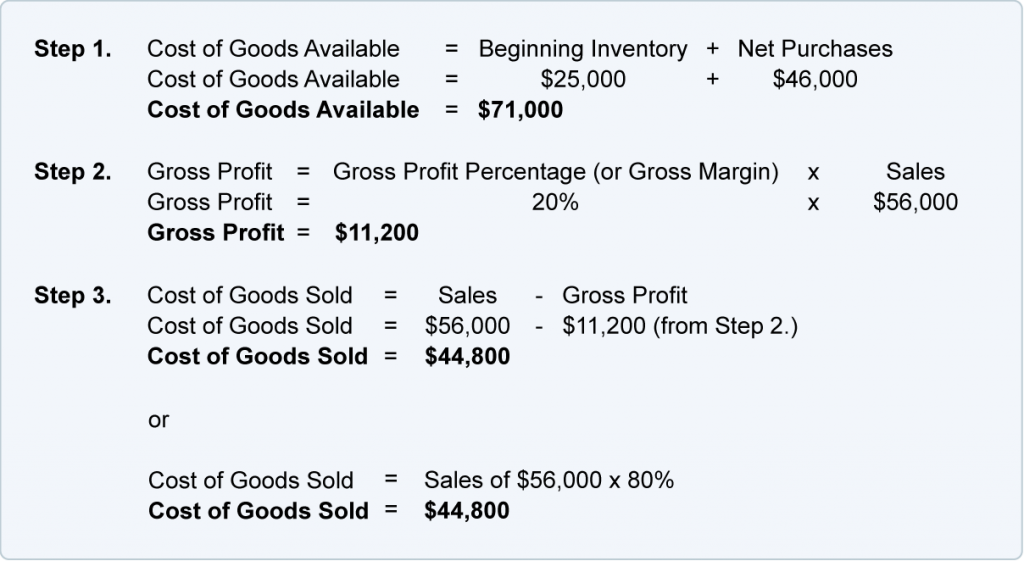

我们将用以下计算的答案填写声明的其余部分。斜体的计算金额来自上述声明。粗体的计算金额将用于完成损益表的上述部分:

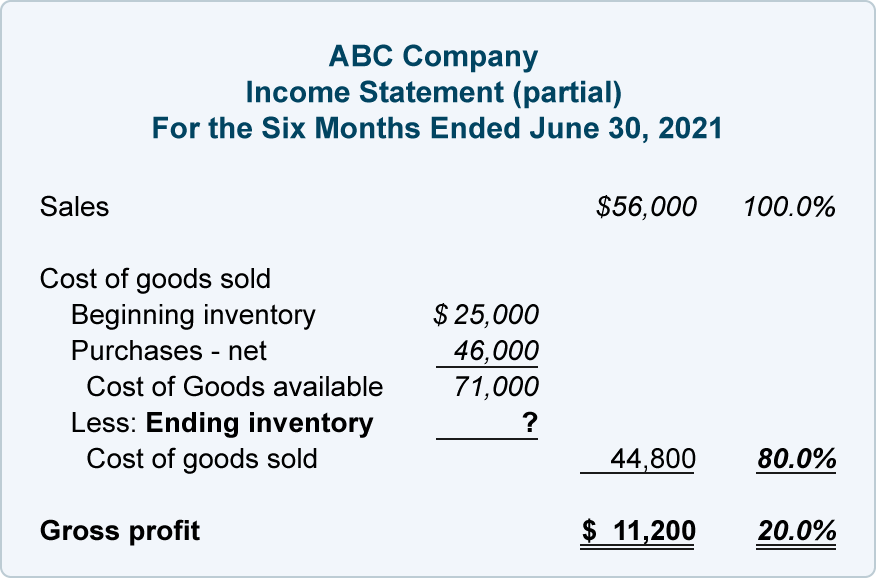

将此信息插入损益表会产生以下结果:

接下来,我们需要计算期末库存量。这是通过从可用商品成本中减去已售商品成本来完成的,如下所示:

以下是已完成的部分损益表,期末存货估计金额为 26,200 美元。(注意:始终重新检查损益表上的数学,以确保您正确计算了金额。)

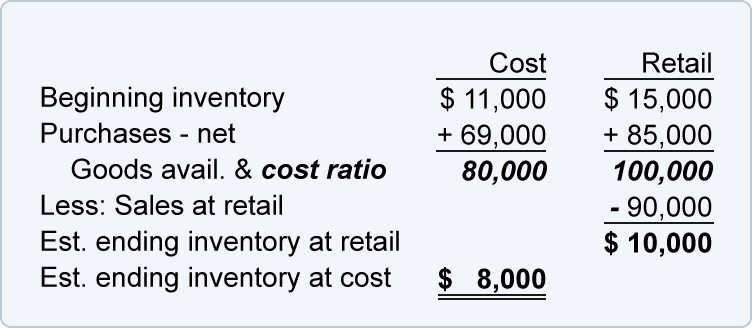

估算库存:零售法

另一种估算库存的方法是零售法。拥有成本和零售价格的商品记录的零售商可以使用此方法。此处显示了使用零售方法估算期末库存成本的非常简单的说明(使用与先前示例无关的假设金额):

请注意,成本金额显示在一列中,而零售金额则列在单独的一列中。可用商品数量用于计算成本与零售比率。在这种情况下,可用商品的成本 80,000 美元除以可用商品的零售额 100,000 美元。因此,成本与零售的比率或成本比率为 80%。按成本估算的期末存货是 10,000 美元的零售期末存货估算值乘以 80% 的成本比率等于 8,000 美元。