什么是折旧?

折旧是将业务中使用的资产成本分配(分摊)到使用资产的会计期间的系统过程。折旧与建筑物、设备、车辆和其他实物资产相关,这些资产将持续一年以上,但不会永远持续下去。

折旧原因

折旧对于衡量公司在每个会计期间的净收入是必要的。为了证明这一点,我们假设零售商在当年的第一天购买了一辆价值 70,000 美元的卡车,但预计这辆卡车将使用 7 年。零售商在本年度将 70,000 美元报告为费用,然后在剩余 6 年内报告 0 美元费用是不合逻辑的。但是,在预计使用卡车的 7 年内每年报告 10,000 美元的费用是合乎逻辑的。

会计师经常说,折旧的目的是使卡车的成本与使用卡车所获得的收入相匹配。其他人说,卡车的成本与卡车用完的时间相匹配。

折旧资产示例

折旧资产的一些示例包括:

- 建筑物(不包括土地)

- 机械和工具

- 卡车和汽车

- 计算机系统

- 家具和固定装置

- 土地改良(停车场、户外照明等)

这些资产通常被描述为可折旧资产、固定资产、工厂资产、生产性资产、有形资产、资本资产和建造资产。

如何记录这些资产

将要折旧的资产最初以其成本记录在会计记录中。成本被定义为使资产到位并准备好使用所需的所有成本。

为了说明资产成本,假设一家公司支付 10,000 美元购买了 200 英里外的二手设备。该公司随后支付了 2,000 美元将设备运送到其所在地。最后,该公司支付了 5,000 美元,使设备处于工作状态。该公司将在其总账账户设备中记录设备,成本为 17,000 美元。

设备账户中的余额将在公司资产负债表的资产标题不动产、厂房和设备下报告。

如何计算折旧

折旧的计算涉及以下内容:

- 资产成本

资产成本包括使资产到位并准备好使用所需的所有成本。 - 资产的估计残值

资产的估计残值是公司在资产使用寿命结束时将收到的金额。估计残值也称为资产的残值或处置价值。公司在折旧计算中通常使用 0 美元的残值。 - 资产的估计使用年限

资产的估计使用年限是资产预计使用的年数(或总产出单位)。使用寿命可以多于或少于其物理寿命。例如,一台计算机的物理寿命可能为 10 年,但由于软件和硬件的预期变化,计算机的使用寿命可能为 3 年。

通常用于计算一年折旧费用的一个公式是:

(资产成本 – 估计残值)/估计使用寿命

资产成本减去其估计残值被称为资产的折旧成本。它是在资产使用寿命期间系统地分配到费用的可折旧成本。

如何记录折旧

折旧记录在公司的账目中,通常在每个会计期末记录一个调整分录。除用于制造的设备和设施外,折旧调整分录将涉及以下总账科目:

- 折旧费用

- 累计折旧

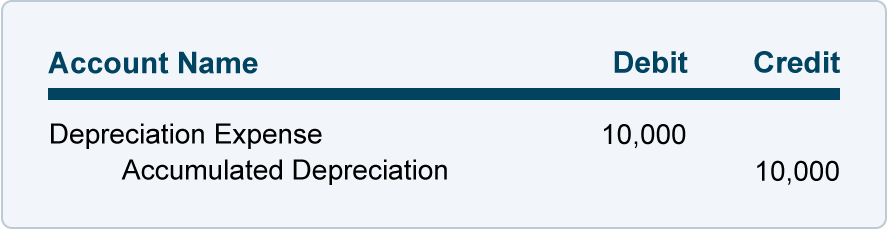

例如,如果一家公司的送货卡车的折旧为每年 10,000 美元,为期 7 年,并且该公司仅编制截至 12 月 31 日的年度财务报表,则这 7 年中每一年的调整分录如下:

此条目表明帐户折旧费用被借记为 10,000 美元,而帐户累计折旧被记为 10,000 美元。

折旧费用

折旧费用是损益表科目。损益表账户被称为临时账户,因为它们的账户余额在编制年度损益表后关闭到股东权益账户。

由于余额在每个会计年度结束时结清,因此帐户折旧费用将从下一个会计年度开始,余额为 0 美元。

累计折旧

累计折旧是与正在折旧的资产相关联的资产负债表科目。例如,将有一个帐户 Accumulated Depreciation – Truck 与资产帐户 Truck 相关联。

账户累计折旧被称为对冲资产账户,因为该账户将出现在资产负债表的资产部分,但它会有贷方余额(这与资产账户的正常借方余额相反)。

为了说明累计折旧账户,假设零售商以 70,000 美元购买了一辆送货卡车,并在资产账户卡车中记录了 70,000 美元的借方。每年当卡车折旧 10,000 美元时,会计分录将贷记累计折旧 – 卡车(而不是贷记资产账户卡车)。这使我们能够看到卡车的原始成本和自卡车投入使用以来折旧的金额。

与帐户折旧费用不同,累计折旧帐户不会在每年年底关闭。相反,累计折旧中的余额结转到下一个会计期间。为了说明,让我们继续我们的卡车示例。卡车使用两年后,累计折旧 – 卡车账户的贷方余额为 20,000 美元。三年后,累计折旧 – 卡车的贷方余额将为 30,000 美元。该帐户中的贷方余额每年将增加 10,000 美元,直到贷方余额达到 70,000 美元。

资产账户卡车中的借方余额和累计折旧 – 卡车中的贷方余额之间的差额称为卡车的账面价值或账面价值。三年后,卡车的账面价值将为 40,000 美元(70,000 美元减去 30,000 美元)。

资产账户卡车和对冲资产账户累计折旧 – 卡车都在资产负债表的资产标题不动产、厂房和设备下报告。

计算折旧的方法

公司可以使用多种方法来计算将在其财务报表中报告的折旧。以下是可用折旧方法的部分列表:

- 直线法

直线法折旧法是迄今为止计算和报告公司财务报表折旧的最常用方法。因此,我们将从直线法开始解释和演示计算折旧的细节。

在了解了使用直线法计算折旧的一些细节之后,我们将提供以下折旧方法的示例:

- 活动单位法或生产单位法

此方法使用资产的产出(而不是年)作为其使用寿命的指标 - 双倍余额递减法 (DDB)

此方法在资产使用寿命的早期提供更多的折旧费用,因此在资产使用寿命的后期提供较少的折旧费用。DDB 方法的计算使用资产的账面价值(始终下降)并将其乘以直线折旧率的两倍。DDB是加速折旧方法之一。 - 年数总和 (SYD) 法

SYD 是另一种加速折旧法。这意味着公司将在资产使用寿命的早期报告更多的折旧费用,而在后期报告的折旧费用较少。

折旧方法的主要区别在于资产成本在公司损益表中报告为折旧费用时:

- 如果一家公司希望每年的折旧费用相同,它将使用直线法。

- 如果公司希望在资产使用较多的年份增加折旧费用,它将使用活动单位法。

- 如果公司希望在资产使用年限的前几年增加更多的折旧费用(因此在后期减少),它将使用加速折旧方法,例如双倍余额递减法或总和-the-years’-digits 方法。

无论使用何种折旧方法,资产使用寿命内的折旧费用总额不能超过资产的折旧成本(资产成本减去其估计残值)。

注意:

在我们对折旧的解释中,我们讨论的是公司财务报表中报告的折旧。这通常称为账面折旧。