公司财务报表中最常用的折旧方法是直线法。当使用直线法时,每一年的折旧费用将是相同的金额。

我们将通过以下示例说明折旧的细节,特别是直线折旧法。

直线折旧示例

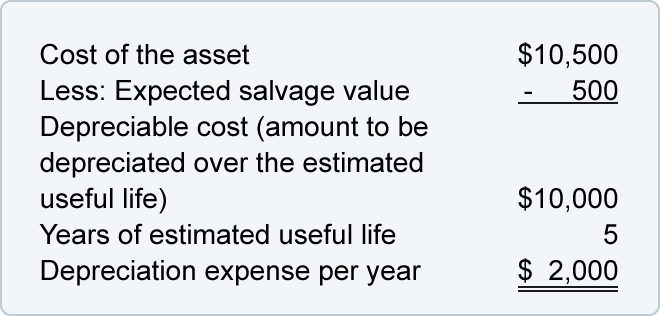

一家公司决定要使用直线法在其财务报表中报告折旧。该公司购买了用于其业务运营的设备,并提供以下信息:

- 2020年7月1日,公司以10,500美元购买设备

- 借记设备账户 10,500 美元,贷记现金账户 10,500 美元

- 该公司估计设备在其使用寿命结束时的残值将是 500 美元

- 公司预计设备使用寿命为5年

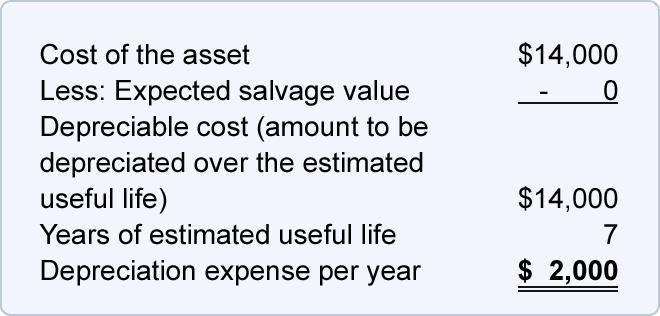

鉴于上述信息,使用该资产的每一年的直线折旧费用将为 2,000 美元,如下所示:

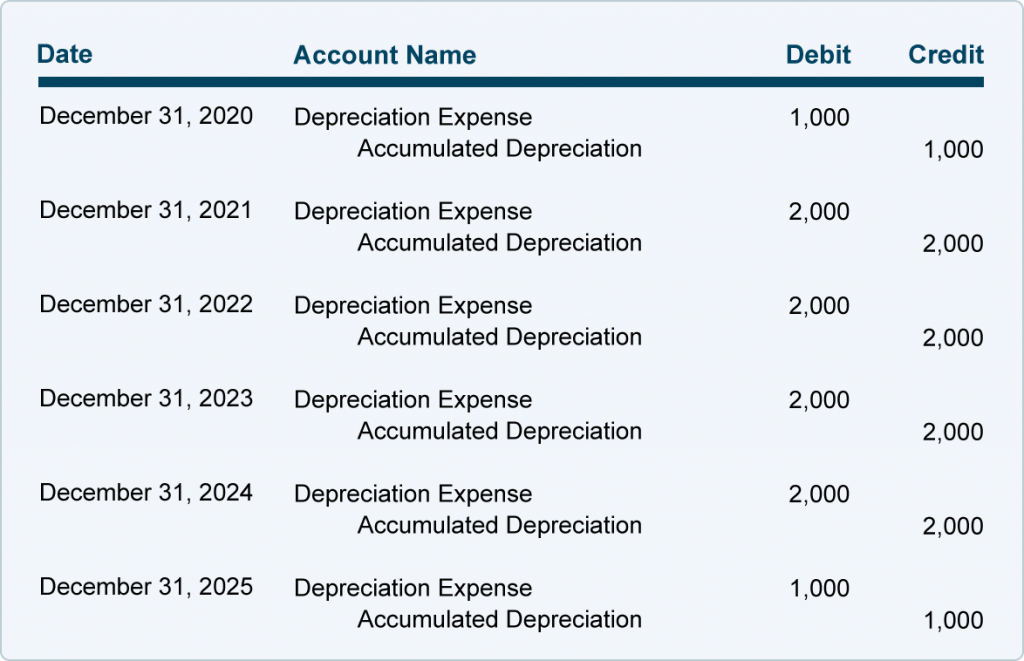

如果公司的会计年度在 12 月 31 日结束,公司的损益表将按如下方式报告折旧费用:

*由于该资产是在 2020 年 7 月 1 日收购的,因此在 2020 年和 2025 年仅记录了年度折旧费用金额的一半。

公司对设备的现金支付发生在 2020 年的一天,如下所示:

由于从 2020 年到 2025 年的所有年份都报告了折旧费用,但现金支付仅发生在购买设备时,因此每年的折旧费用通常被描述为非现金费用。

记录直线折旧

折旧通过调整分录记录在公司的会计记录中。调整分录使用会计期间的最后一天记录在一般日记帐中。

假设公司仅编制截至 12 月 31 日的年度财务报表,调整分录如下:

如果公司发布月度财务报表,则每个月度调整分录的金额为 166.67 美元。

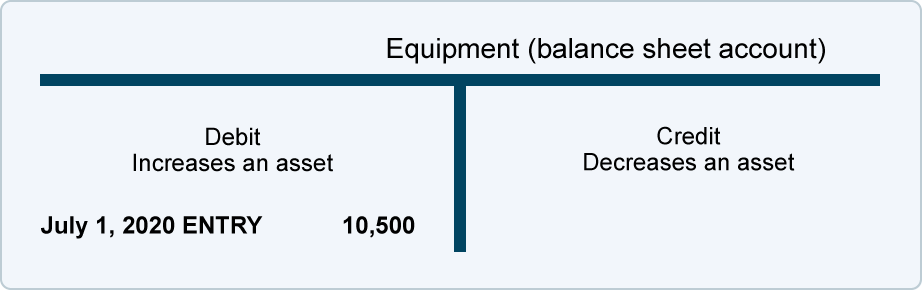

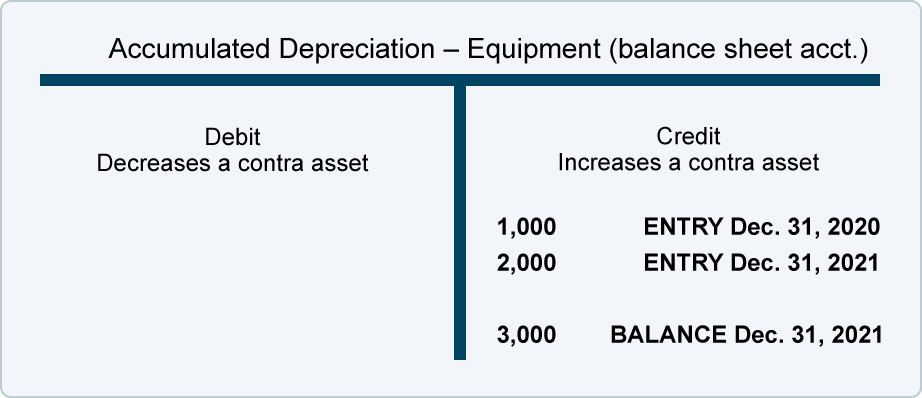

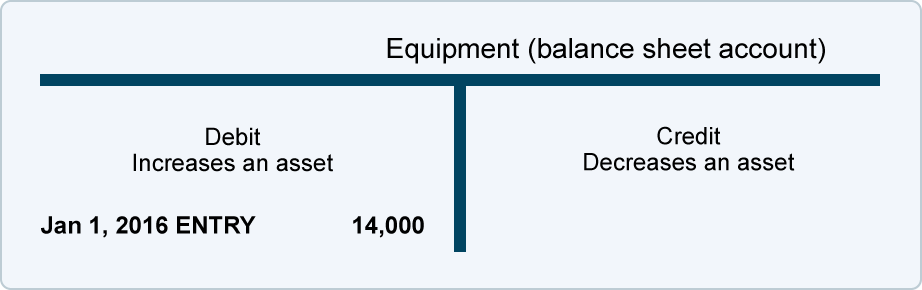

可视化设备余额和累计折旧

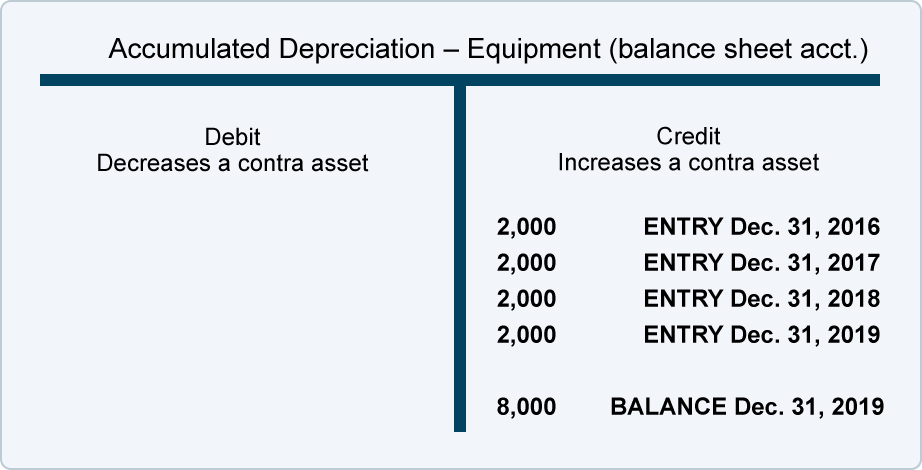

请注意,上述调整分录中贷记的账户不是资产账户设备。相反,贷方输入到对销资产科目的累计折旧中。使用此对冲账户允许资产账户设备继续报告设备成本,同时还在累计折旧中报告自购置资产以来已报告的折旧费用总额。

为了帮助可视化截至 2021 年 12 月 31 日资产账户设备和相关的对冲资产账户累计折旧中的余额,我们提供以下 T 账户:

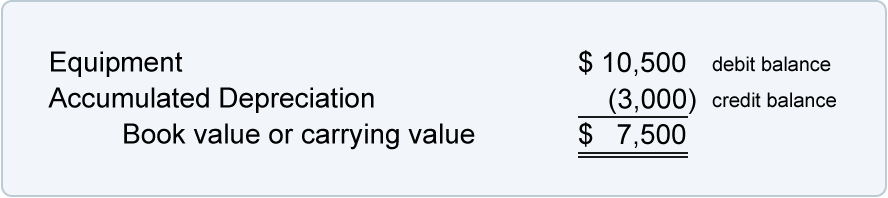

资产的账面价值或账面价值

资产账户的借方余额与其相关对冲资产账户的贷方余额的组合就是资产的账面价值或账面价值。

使用上述 T 账户中的账户余额,公司设备截至 2021 年 12 月 31 日的账面价值或账面价值为:

当资产的账面价值等于资产的估计残值时,折旧分录将停止。如果资产继续使用,则在随后的每一年中将有 0 美元的折旧费用。资产的成本及其累计折旧余额将保留在总账账户中,直到资产被处置。

折旧基于估计

重要的是要认识到公司报告的折旧金额是估计金额。原因是折旧的计算使用以下估计:

- 残值

资产的残值也被描述为资产的处置价值、报废价值或残值。残值是对公司在资产使用寿命结束时处置资产时预期收到的金额的估计。(公司通常假设资产没有残值。) - 使用寿命

资产的使用寿命是对资产预期在企业中使用多长时间的估计。例如,设计工程师可能购买了一台新计算机,并估计这台计算机在业务中仅能使用 2 年(由于软件和硬件的快速发展)。同时,会计师可能会购买一台类似的计算机,并估计它将在会计业务中使用 4 年。设计工程师的 2 年估计使用寿命和会计师 4 年的估计使用寿命都是正确的(即使计算机相似并且物理寿命可能超过 10 年)。

当估计金额发生变化时会发生什么

为了使财务报表与其用户相关,财务报表必须在会计期结束后立即分发。为了达到这一要求,会计师必须估计一些金额。

财务报表分发后,可以合理地了解到某些实际金额与财务报表中包含的估计金额不同。除非差异显着,否则无需采取任何措施。

如果资产的估计残值和/或资产的估计使用寿命发生重大变化,估计的变化将导致在当前会计年度和资产使用寿命的剩余年份产生新的折旧费用.

注意:

估计残值的变化或正在折旧的资产的估计使用寿命的变化不被视为会计错误。因此,已经分发的财务报表不会改变。

估计残值或估计使用寿命的重大变化将在资产使用寿命的当前和剩余会计年度报告。

资产估计使用寿命变化的示例

为了说明资产估计使用寿命的变化,我们假设一家公司有以下情况:

- 设备于 2016 年 1 月 1 日购买,成本为 14,000 美元

- 公司原先估计设备没有残值

- 公司最初估计设备的使用寿命为7年

- 使用直线折旧(导致每年折旧 2,000 美元)

- 2020 年公司意识到设备在 2021 年 12 月 31 日(而不是 2022 年 12 月 31 日)之后将无法使用

- 设备使用寿命结束时的估计残值仍为 0 美元

- 与原来的 7 年使用寿命(2016 年 1 月 1 日至 2022 年 12 月 31 日)不同,该公司现在估计总使用寿命仅为 6 年(2016 年 1 月 1 日至 2021 年 12 月 31 日)

- 已报告的 2016 年至 2019 年的折旧不能更改,因为该更改不是会计错误

- 预计使用寿命的变化将仅影响 2020 年和 2021 年报告的折旧

让我们先回顾一下使用 2016 年 1 月的估计值的原始直线折旧:

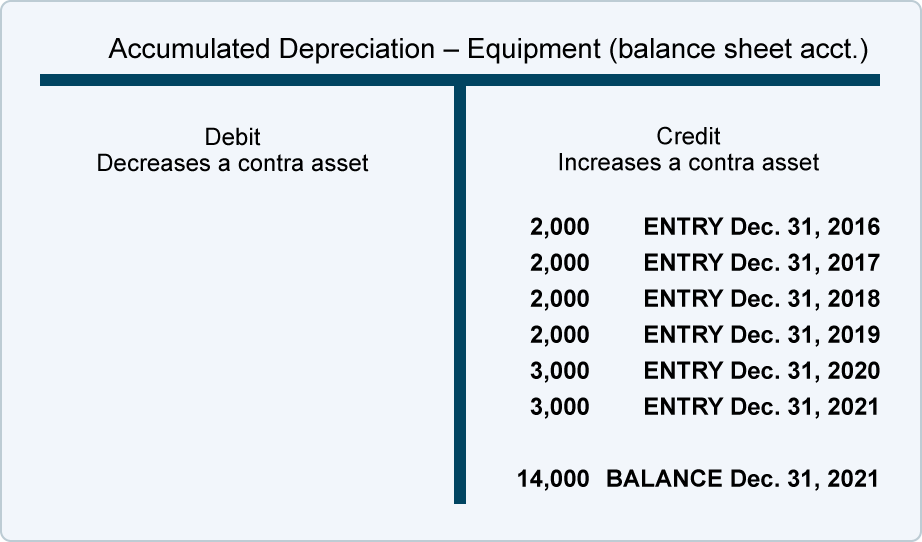

请注意,在以下 T 帐户中,2019 年 12 月 31 日,设备帐户中的余额为 14,000 美元(设备成本),而累计折旧帐户的贷方余额为 8,000 美元:

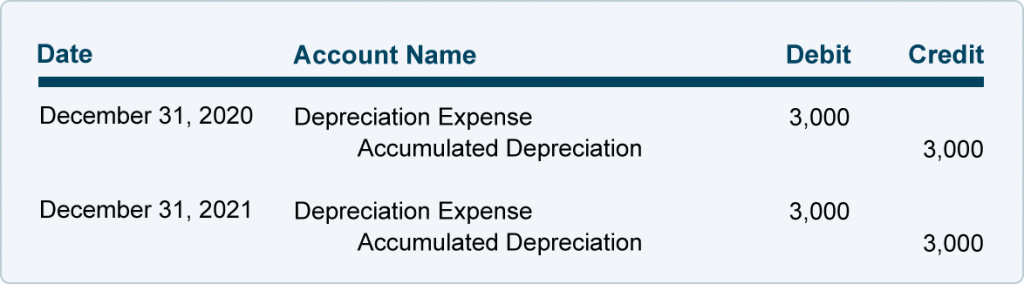

上述账目表明,截至 2019 年 12 月 31 日,设备的账面价值为 6,000 美元(14,000 美元 – 8,000 美元)。我们还知道,仅剩两年(2020 年和 2021 年)可以折旧剩余的 6,000 美元账面价值。由于估计残值为 0 美元,剩余的 6,000 美元除以剩余的 2 年 = 2020 年和 2021 年每年的 3,000 美元折旧费用。

2020年和2021年的调整分录如下:

截至 2021 年 12 月 31 日,累计折旧帐户将如下所示:

请注意,2019 年及之前记录的折旧金额没有变化。

现在您已经了解了公司财务报表中报告的折旧的基本概念,我们将继续使用三种额外的折旧方法计算折旧:

- 活动单位(或生产单位)

- 双倍递减余额

- 年总和的数字