活动单位折旧

不按年折旧

在大多数折旧方法中,资产的估计使用寿命以年表示。但是,在活动单位法(以及类似的生产单位法)中,资产的估计使用寿命以产出单位表示。在活动单位法中,会计期间的折旧费用不是时间流逝的函数。相反,每个会计期间的折旧费用基于会计期间资产的使用情况。

活动单位折旧示例

为了介绍活动单位法的概念,我们假设一家服务企业以 20,000 美元的成本购买了独特的设备。在设备的使用寿命期间,企业估计该设备将生产 5,000 件有价值的物品。假设设备没有残值,企业将为每件生产的物品报告 4 美元(20,000 美元/5,000 件物品)的折旧费用。如果在设备使用的第一个月内生产了 80 件物品,则该月的折旧费用为 320 美元(80 件物品 X 4 美元)。如果在下个月该设备仅生产 10 件物品,则仅报告 40 美元(10 件物品 X 4 美元)的折旧。

现在让我们用一个不同的例子来说明折旧的活动单位法:

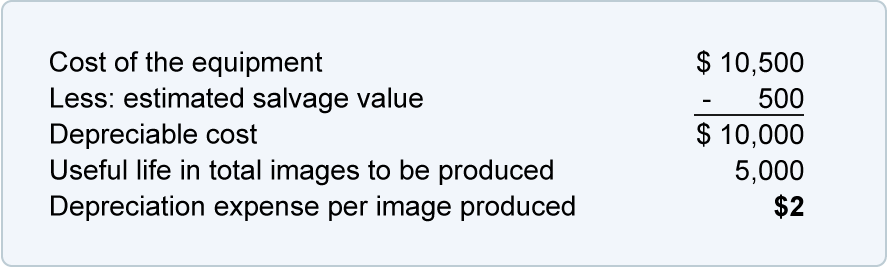

- 2020 年 7 月 1 日,该公司支付 10,500 美元购买专用设备,为客户制作精美的图像

- 该公司估计该设备的使用寿命为 5,000 张图像

- 该公司估计该设备在其使用寿命结束时将以 500 美元的价格出售

使用上述信息,折旧活动单位法的计算从以下开始:

在设备的整个生命周期内,折旧费用的最高总额为 10,000 美元。但是,任何一年的折旧费用金额取决于图像的数量。无论是部分年份还是全年都无关紧要。

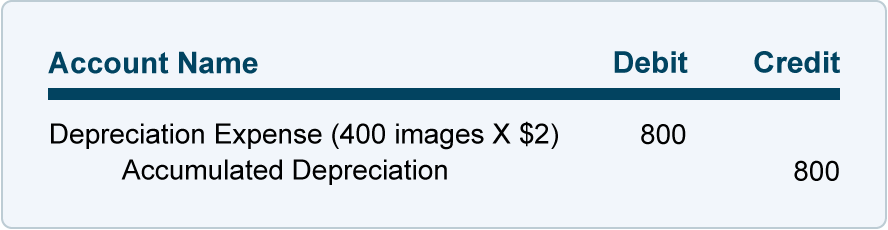

任何会计期间的折旧费用是通过将生成的图像数量乘以每张图像 2 美元来计算的。例如,如果在 2020 年 7 月 1 日至 12 月 31 日期间生产了 400 张图像,则 2020 年的折旧将记录如下:

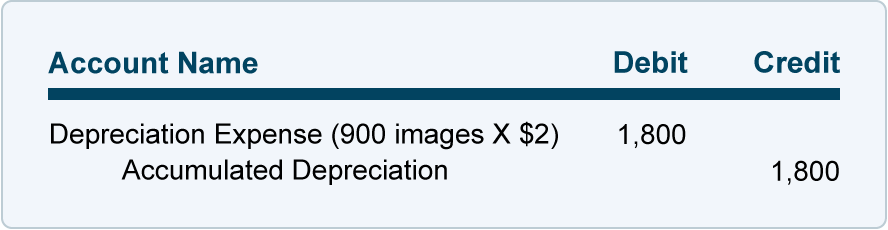

如果 2021 年生产 900 张图像,则 2021 年的折旧分录将记录如下:

在此示例中,折旧将持续到累计折旧中的贷方余额达到 10,000 美元(设备的可折旧成本)。如果设备继续使用,将不再报告折旧费用。帐户余额保留在总帐中,直到设备被出售、报废等。

双倍余额递减 (DDB) 折旧

DDB 是一种加速折旧方法

双倍余额递减法(DDB),也称为200%余额递减法,是加速折旧方法之一。DDB 是一种加速方法,因为在资产使用寿命的最初几年报告的折旧费用较多,而在后期报告的折旧费用较少。

“双倍”或“200%”是指两倍的直线折旧率。例如,如果一项资产的估计使用寿命为 10 年,则直线折旧率为每年 10%(100% 除以 10 年)。因此,“双倍”或“200%”将意味着每年 20% 的折旧率。

“余额递减”是指资产的账面价值或账面价值(资产成本减去累计折旧)。回想一下,每次将折旧记入相关的对冲资产帐户累计折旧时,资产的账面价值都会下降。

因此,对使用寿命为 10 年的资产进行 DDB 折旧计算的DDB 折旧率为 20%。在使用资产的第一个会计年度,20% 将乘以资产成本,因为没有累计折旧。在接下来的会计年度,20%乘以会计年度开始时的资产账面价值。这与使用资产的折旧成本的其他折旧方法不同。

在 DDB 折旧中,资产的估计残值最初在计算中被忽略。但是,当资产的账面价值等于估计残值时,折旧将停止。

注意:

尽管加速折旧方法可能更准确地与某些资产贬值的方式相吻合,但公司不愿意让其损益表显示的净收入和每股收益低于要求。因此,公司对在其资产生命周期的最初几年报告较大的折旧费用(以及未来几年的较低折旧)不感兴趣。

但是,当涉及应税收入和相关的所得税支付时,情况就不同了。在美国,公司被允许在其损益表中使用直线折旧,同时在其所得税申报表中使用加速折旧。您可以在以下网址找到有关所得税申报折旧的更多信息www.IRS.gov.

双倍余额递减折旧示例

为了说明折旧的双倍余额递减法,我们将使用以下信息:

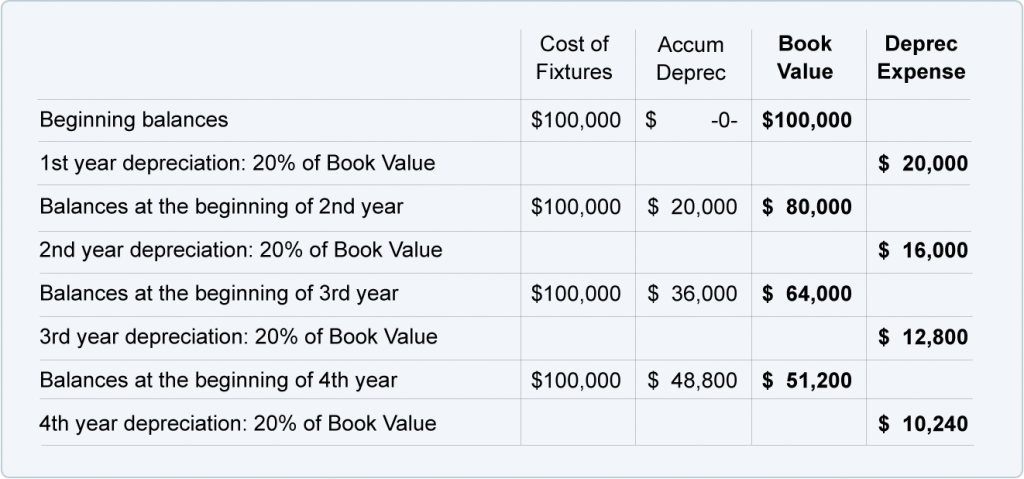

- 一家零售商在 1 月 1 日以 100,000 美元的价格购买了固定装置

- 预计使用寿命为 10 年(导致直线折旧率为10%)

- DDB 率为 20%(200% 或直线率 10% 的两倍)

- 使用寿命结束时的估计残值为 8,000 美元

下表显示了 DDB 折旧的前四年:

请注意,在计算每年的折旧费用时未考虑 8,000 美元的估计残值。在我们的示例中,折旧费用将持续到累计折旧金额达到 92,000 美元的贷方余额(100,000 美元的成本减去 8,000 美元的残值)。

[在实践中,公司通常假设残值为 0 美元,并会在资产使用寿命结束时从 DDB 转换为直线折旧,以充分折旧资产成本。]

年数总和 (SYD) 折旧

SYD 是一种加速折旧方法

年数总和 (SYD)折旧法也是加速折旧的另一种形式,因为它导致资产使用年限的早期折旧费用增加,而后期折旧费用减少(与直线法)。

“年数总和”是指将资产使用寿命的年数相加。例如,如果一项资产的使用寿命为 5 年,则数字 1 到 5 的总和等于15 (1 + 2 + 3 + 4 + 5)。

使用寿命为 10 年的资产将具有以下年位数之和:

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

计算资产使用寿命数字总和的一种快速方法是使用以下公式:n(n+1) 除以 2。如果资产的使用寿命为 10 年,则 n = 10。使用寿命为 10 年的资产的数字之和 = 10(10+1)/2 = 10(11)/2 = 110/2 = 55 .

对于使用寿命为 10 年的资产,在资产使用寿命的第一个完整年度的折旧费用将为资产折旧成本的 10/55 倍。第二年的折旧为资产折旧成本的 9/55 倍。这种模式将继续下去,第 10 年的折旧将是资产可折旧成本的 1/55 倍。

年总和数字折旧示例

现在我们将使用以下信息来计算 SYD 折旧:

- 一家零售商在 1 月 1 日以 115,000 美元的价格购买了固定装置

- 预计使用寿命为 10 年

- 使用寿命结束时的估计残值为 5,000 美元

- 固定装置的折旧成本为 110,000 美元(115,000 美元的成本减去 5,000 美元的估计残值)

在 SYD 折旧方法下,资产 10 年寿命的前五年的折旧金额为:

第1年: 10/55乘以 $110,000 = $20,000

第 2年: 9/55乘以 $110,000 = $18,000

第 3年: 8/55乘以 $110,000 = $16,000第

4年: 7/55乘以 $110,000 = $14,000第

5年:6/ 55 乘以 $110,000 = $12,000第 6年: 5/55乘以 $110,000 = $10,000第 7年: 4/55乘以 $110,000 = $8,000第 8年: 3/55乘以 $110,000 = $6,000第 9年:2/55 乘以 $110,000 = $ 40 ,第 1 年: 1/55乘以 $110,000 = $2,000

在 10 年结束时,对冲资产账户的累计折旧将有 110,000 美元的贷方余额。当这与资产账户 Fixtures 中的 115,000 美元的借方余额相结合时,灯具的账面价值将为 5,000 美元(等于估计的残值)。