最低工资和加班费

美国劳工部工资和工时司 (WHD) 负责执行《公平劳工标准法案》(FLSA),该法案要求员工获得以下报酬:

- 所有工作时间的最低工资,以及

- 每周工作时间超过 40 小时的加班时间和正常工资或正常工资的二分之一。

由于公司的规模或其他标准,一些公司和一些员工可能不受 FLSA 规则的约束。但是,雇主还必须审查其州的法规,如果州法规比联邦法规对雇员更有利,则必须遵守州法规。例如,一些州要求的最低工资远高于联邦最低工资。还有一些州要求任何工作日超过 8 小时的加班费。

美国劳工部、工资和工时司的情况说明书#17A 总结了联邦豁免。可在https://www.dol.gov/agencies/whd/fact-sheets/17a-overtime. 情况说明书的末尾是官方联邦法规的链接。

最低工资

可以通过以下方式找到联邦最低工资和每个州的最低工资: https://www.dol.gov/general/topic/wages/minimumwage

加班费

加班是指每周工作超过 40 小时的时间。员工是否支付加班费取决于每个员工的工作职责和工资率,而不是员工的职位。因此,有些员工可以免除加班费,有些则不能。例如,高薪高管被视为“豁免”;因此他们的雇主不需要支付他们的加班费,因为(1)他们的报酬很高,以及(2)他们可以控制他们的工作时间。高薪高管不需要州或联邦工资和工时法来保护他们免受雇主虐待。

另一方面,年薪 18,000 美元的办公室文员可能无法控制自己的工作时间。如果文员为决定每周工作 60 小时的高管工作,则需要保护文员免于每周工作 60 小时而获得的报酬不超过 40 小时工作所获得的报酬。这些员工被认为是“不可豁免”的加班规则,因此必须支付加班补偿。众所周知,一些公司将“小时工资”员工归类为“受薪”员工,以期使他们免于加班费。存在联邦和州法律以防止对员工的这种不公平待遇。

在处理工资单时,不要假设只有按小时支付的员工才能获得加班费——州和联邦法律要求向低薪员工支付加班费。一些慷慨的雇主也可能会向法律不要求领取加班费的员工支付加班费。

自 2020 年 1 月 1 日起,受薪员工必须赚取的最低工资为每周 684 美元(全年工人每年 35,568 美元)才能被视为免除加班费。有关受薪员工加班费的信息,请参阅https://www.dol.gov/agencies/whd/overtime/2019/overtime_FAQ#5.

加班费

加班费是指“一半”或“一半”加班费的“一半”部分。例如,假设生产部门的员工预计每周工作 40 小时,每小时 10 美元。如果雇主要求员工在给定的工作周内工作 42 小时,则额外的两个小时将按一个半小时支付,并且该员工将获得每周 430 美元的总工资(40 小时 x 每小时 10 美元,加上2 个加班时间 x 每小时 15 美元)。总工资也可以按 42 小时按 10 美元/小时加上 2 小时乘以 5 美元/小时的加班费计算。

计算受薪人员的加班费

假设办公室文员的年薪为 18,000 美元,预计每周工作 40 小时。然而,在最近的一个工作周中,该职员被要求额外工作 4 小时。此人的工资和责任要求雇主按照额外的 4 小时加班费率支付加班费。加班费计算如下:

- 年薪 18,000 美元的直接时薪为:18,000 美元除以 2,080 小时(工作周 40 小时 X 52 周)=每小时 8.65 美元

- 加班费(即正常时薪的一半)为:8.65 美元乘以 50% = 4.33 美元/小时

- 加班费为:$8.65 + $4.33 = $12.98 每加班一小时

假设职员每半个月支付一次,职员的下一份薪水将包括以下内容:

- 固定工资金额 750.00 美元(18,000 美元除以每年 24 个半月支付期)

- 加班费为:4 个加班小时 X 12.98 美元(以上)= 51.92 美元

- 办公室文员半月工资 = 正常工资 $750.00 + 加班工资 $51.92 = $801.92

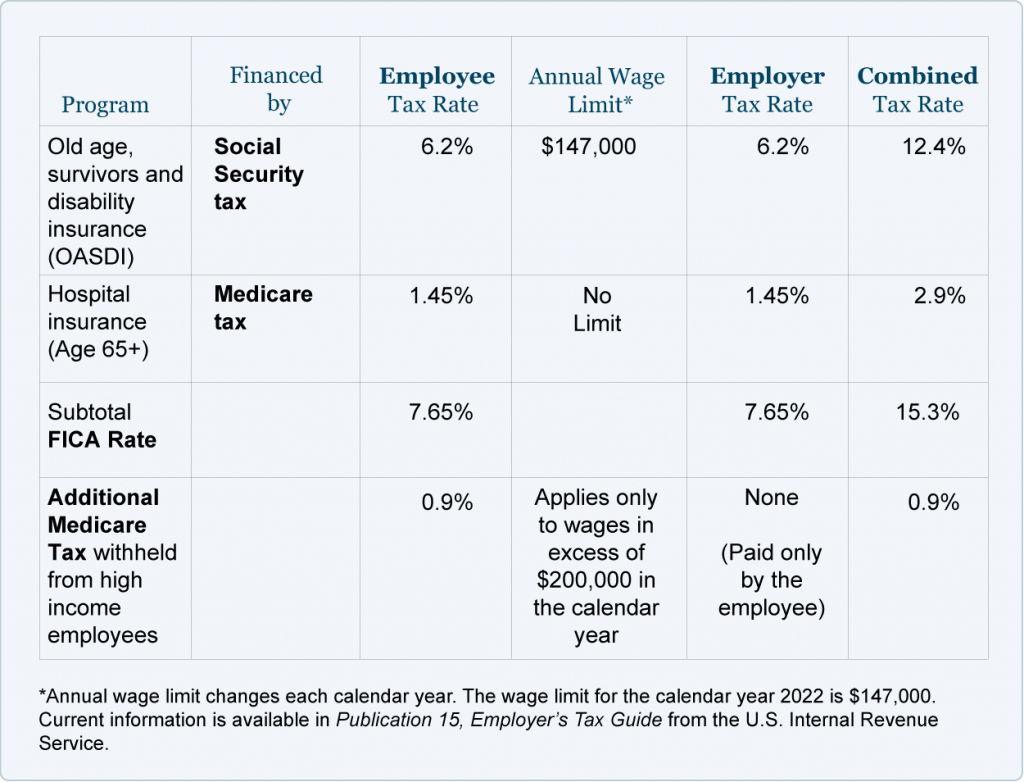

联邦保险缴款法 (FICA)

美国工资核算的一个重要部分涉及联邦保险缴款法案 (FICA),该法案由两个联邦计划组成:

- 由社会保障税资助的老年、幸存者和残疾保险 (OASDI)

- 由医疗保险税资助的 65 岁及以上人群的医院保险

社会保障税和医疗保险税来自以下方面:

- 通过工资扣除/扣缴的员工,以及

- 雇主必须支付与从雇员总工资中扣除的金额相似的金额。(当雇员在一个日历年的收入超过 200,000 美元时,雇主所欠的金额会略少。)

FICA 对公司工资单处理的影响总结:

使用上表的示例:

- 工资为 100,000 美元的员工将有 7,650 美元的 FICA 工资预扣税(6,200 美元的社会保障税 + 1,450 美元的医疗保险税)。此外,雇主的 FICA 费用为 7,650 美元(6,200 美元的社会保障税 + 1,450 美元的医疗保险税)。因此,雇主必须向美国财政部汇出 15,300 美元。

- 工资为 150,000 美元的员工将预扣 9,114.00 美元的社会保障税(147,000 美元 x 6.2%)+ 预扣医疗保险税 2,175.00 美元(150,000 美元 x 1.45%)。雇主必须匹配金额并汇出 $22,578.00($9,114.00 + $9,114.00 + $2,175.00 + $2,175.00)。

- 工资为 300,000 美元的员工将预扣 9,114.00 美元的社会保障税(147,000 美元 x 6.2%)+ 预扣医疗保险税 4,350 美元(300,000 美元 x 1.45%)+ 额外预扣 900 美元的医疗保险税(100,000 美元 x 0.9%)。雇主必须与员工的金额相匹配,附加医疗保险税除外,并汇出 27,828.00 美元(9,114.00 美元 + 9,114.00 美元 + 4,350.00 美元 + 4,350.00 美元 + 900 美元)。