除工资和工资外,雇主还将承担以下部分或全部与工资相关的费用:

- 社会保障税的雇主部分

- 医疗保险税的雇主部分

- 州失业税

- 联邦失业税

- 工伤赔偿保险

- 保险的雇主部分(健康、牙科、视力、人寿、残疾)

- 雇主带薪假期、假期和病假

- 雇主对 401(k)、储蓄计划和利润分享计划的供款

- 雇主对养老金计划的供款

- 退休后健康保险

1. 社会保障税的雇主部分

除了向雇员预扣的社会保障税外,雇主还必须缴纳/汇出额外的金额,这是雇主的费用。在 2022 年,雇主的社会保障税部分是雇员年薪的前 147,000 美元的 6.2%。因此,雇主的金额被称为匹配金额。

例如,如果一名员工的工资为 40,000 美元,则全部 40,000 美元都要缴纳社会保障税。这意味着除了预扣 2,480 美元外,雇主还必须支付 2,480 美元。为这一名雇员汇给联邦政府的总金额为 4,960 美元(2,480 美元的预扣税加上雇主的 2,480 美元部分)。

对于 2022 年年薪 200,000 美元的员工,只有前 147,000 美元需要缴纳社会保障税。这意味着除了预扣 9,114.00 美元外,雇主还必须支付 9,114.00 美元。为这一名雇员汇给联邦政府的总金额为 18,228.00 美元(9,114.00 美元 + 9,114.00 美元)。

雇主在社会保障税中的份额被记录为费用和额外的流动负债,直到金额被汇出。

2. 医疗保险税的雇主部分

除了雇员的医疗保险税外,还有雇主的医疗保险税。雇主的医疗保险税被认为是雇主的费用。在 2022 年,雇主的医疗保险税部分与雇员的预扣税率相同——每位雇员年薪和薪水的每一美元的 1.45%。

与社会保障税不同,医疗保险税没有上限(上限或限制)。例如,如果雇员的薪水为 200,000 美元,则雇主必须支付 2,900 美元(200,000 美元 x 1.45%)的医疗保险税,以及从雇员那里预扣的 2,900 美元。为这一名雇员汇给联邦政府的总金额为 5,800 美元。

雇主的医疗保险税份额被记录为费用和额外的流动负债,直到金额被汇出。

有一种称为附加医疗保险税的医疗保险附加税,从员工的收入中扣除超过 200,000 美元。但是,雇主与附加医疗保险税不匹配。

3. 州失业税

州政府管理失业服务(确定资格、向失业工人汇款等)并确定每个雇主的州失业税率。

一般来说,各州要求雇主支付全部失业税率。(只有少数几个州要求员工做出最低限度的贡献。)

州失业税率适用于每位员工的工资,最高可达州失业工资基数,在一个州可能为每年 7,000 美元,在另一个州可能为 30,000 美元。

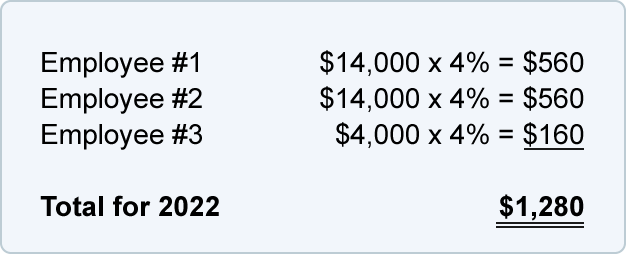

如果一个州的失业率为 4%,失业工资基数为 14,000 美元,这意味着雇主为每位雇员支付的最高工资为每年 560 美元。

为了说明,让我们假设一家公司有三名员工。在 2022 年,员工 #1 的收入为 19,000 美元,员工 #2 的收入为 40,000 美元,员工 #3 的收入为 4,000 美元。如果 2022 年的州失业率为 4%,雇主将向州政府缴纳 1,280 美元的税款:

每个州的失业办公室的联系信息可在以下美国劳工部网站上找到:https://oui.doleta.gov/unemploy/agencies.asp

4. 联邦失业税

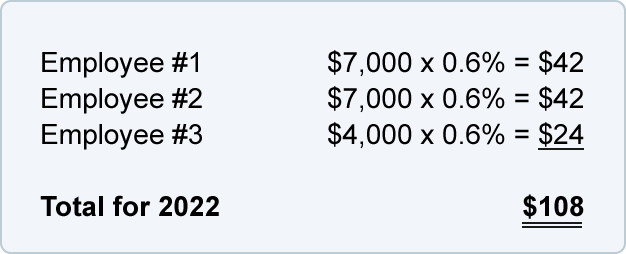

联邦政府监督州失业计划,如果雇主已向州失业基金缴款并且州满足某些条件,则要求雇主支付 6.0% 的联邦失业税减去抵免额。如果允许雇主获得最高 5.4% 的抵免,那么联邦失业税率将为 0.6%。这种降低的税率适用于每位员工的前 7,000 美元年薪和工资。

以 2022 年收入分别为 19,000 美元、40,000 美元和 4,000 美元的三名员工为例;在联邦失业率为 0.6% 的情况下,雇主将向联邦政府缴纳 108 美元的税款:

尽管联邦失业税是基于雇员的薪水和工资,但全部税款由雇主支付。联邦失业税不会从雇员的工资或工资中预扣。

联邦失业税法 (FUTA) 要求雇主缴纳此税。雇主还需要提交IRS 表格 940,即雇主年度联邦失业 (FUTA) 纳税申报表。

有关 FUTA 的更多信息,请参阅IRS 第 15 号出版物《雇主税务指南》。

5. 工伤赔偿保险

工人赔偿保险(或工人赔偿保险,或工人赔偿)为在工作中受伤的员工提供保险。州法律通常要求雇主携带此保险。工人赔偿保险的成本是至少三个变量的函数:(1)商业或行业类型,(2)正在执行的工作类型,以及(3)雇主的索赔历史。

例如,统计数据显示,肉类包装厂的生产工人遭受与工作相关的削减或背部受伤的几率高于平均水平。因此,这些员工的工伤赔偿保险费率可能高达工资的 15%。另一方面,肉类包装厂的办公室工作人员——只要他们不在生产区花费时间——的比率可能低于工资和工资的 1%。

工伤保险费率适用于雇员的工资和薪金,以得出工伤保险费或成本。虽然保险费是基于雇员的工资和工资,但通常全部由雇主支付,并被视为雇主的费用。(请联系您所在州的工人赔偿办公室了解您所在州的具体情况。)

如果雇主预先支付保险费,则使用预付保险等流动资产。随着员工的工作,账户余额将减少,工伤保险费用将增加。

如果雇主没有提前支付保费,公司必须通过调整分录来累计费用,该调整分录增加工人赔偿保险费用以及流动负债(如工人赔偿保险责任)的增加。在这种情况下,当雇主支付工伤赔偿保险费时,流动负债将减少。

在某些行业,工伤赔偿保险对雇主来说是一笔巨大的开支,因此我们认为它是工资核算的重要组成部分。

6. 保险的雇主部分(健康、牙科、视力、人寿、残疾)

过去,许多公司在提供给员工的福利包中包括团体健康、牙科、视力、残疾和人寿保险。然而,在过去的几十年里,这些团体保单的成本显着上升。如今,每位员工每年的家庭保险保费可能超过 10,000 美元。由于这些不断增加的成本,大多数公司现在要求员工支付一部分保费;这笔款项通常是通过以雇员为导向的工资预扣法收取的。

雇主的净成本(或费用)只是支付给保险公司的保费总额减去雇主从雇员那里收取的费用部分。

7. 雇主带薪假期、假期和病假

许多公司在新年、阵亡将士纪念日、7 月 4 日、劳动节、感恩节和圣诞节等假期向长期雇员支付工资。员工每年获得 10 个假期的报酬并不罕见。员工在服务一年后获得一周的假期也很常见。许多雇主在服务三年后给员工两周的假期,在服务十年后给予更多的假期。

带薪病假也是给予员工的常见福利。如果员工因病或手术等原因缺勤,公司将向员工支付缺勤时间。雇主通常会制定有关如何使用病假的政策,以及是否允许员工将未使用的病假结转到以后的年份。

匹配原则要求补偿(或带薪)缺勤(假期、假期和病假)的成本在员工在场和工作期间确认为费用。换言之,成本是在员工赚取福利时计入费用,而不是在员工使用福利时计入费用。(但是,财务会计准则委员会通常允许不累积病假和假期。)

举例来说,假设一名员工在 2021 年全年全职工作,因此在 2022 年的任何时候都可以享受一周的假期。在 2021 年的几周/几个月内(员工工作时) ,雇主借记假期费用并贷记假期负债。在 2022 年,当员工休假上一年获得的假期时,雇主将假期支票的总金额记入假期负债(而不是假期费用或工资费用)。

8. 雇主对 401(k)、储蓄计划和利润分享计划的供款

如果雇主需要将公司资金投入员工的储蓄计划或利润分享计划,则该供款应在员工赚取公司供款期间显示为费用。在公司实际支付金额之前,公司也有可能承担费用和负债。这种情况要求公司记录调整分录,以便将费用与适当的会计期间相匹配。

9. 雇主对养老金计划的供款

一些公司为员工提供养老金。这意味着他们的员工在从公司退休后将获得持续的每月付款。匹配原则要求福利的成本应在员工工作(赚取福利)期间确认,而不是在员工退休时确认。

注意:实际上,养老金(和其他福利)是给予在公司工作的员工的薪酬方案的一部分。虽然薪酬方案的某些部分是在员工工作期间支付的,但其他福利则推迟到员工退休。但是,整个薪酬方案的成本必须计入费用或分配到员工工作时制造的产品,以便员工的工作成本与员工工作产生的收入相匹配。

这个概念是,在员工工作的年份,公司将收取养老金费用,并将计入应付养老金或现金。有关养老金的更多详细信息,请参阅中级会计文本或财务会计准则委员会的网站www.fasb.org.

10. 退休后健康保险

一些公司在员工退休后继续为其提供健康保险。这种退休人员福利被认为是员工在工作期间获得的补偿方案的一部分。同样,权责发生制会计和匹配原则要求在员工工作期间通过借记费用和贷记负债的方式将未来保险的成本计入费用(或分配给制成品)。在员工退休期间,公司支付的保险金将减少公司的负债并减少其现金。

要了解有关退休后福利(例如健康保险)的更多会计信息,请参阅中级会计文本和/或财务会计准则委员会的网站www.fasb.org.