注意:在以下示例中,我们假设雇员的社会保障税率为 6.2%,雇主的税率为 6.2%。

在工资核算的这一部分,我们将提供日记账分录示例,用于记录工资总额、工资预扣款和与工资相关的雇主成本。

假设分销商有两个部门的按小时计薪的员工:送货和仓库。公司的工作周是星期天到星期六,工资支票的日期和发放日期是在工作周之后的星期四。

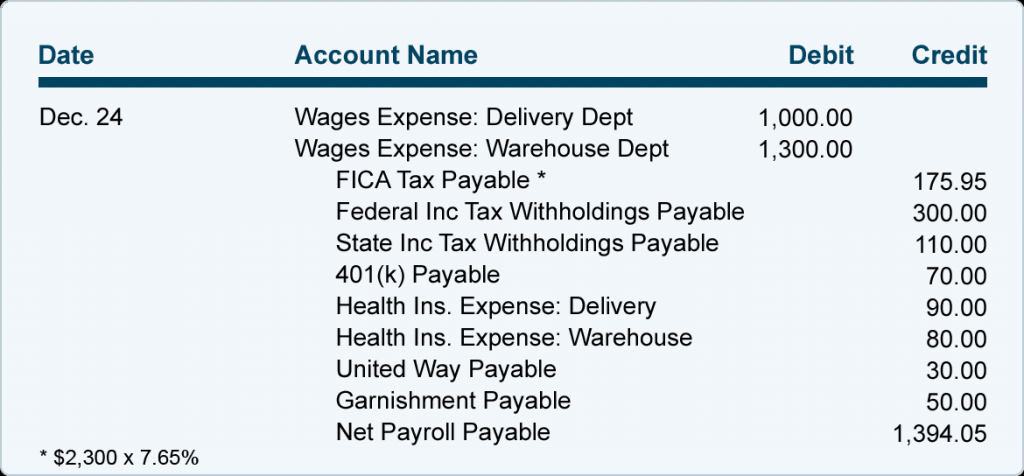

在 12 月 18 日至 24 日的工作周,送货部门的小时工的总工资为 1,000 美元,仓库员工的工资为 1,300 美元。预扣税款是联邦和州预扣税表中的假设金额。其他扣缴是基于与员工的协议和法院命令。薪水支票的日期和分发日期为 12 月 29 日。

用于记录 12 月 18 日至 24 日工作期间的小时工资单的工资和预扣款的日记帐分录在 Hourly Payroll Entry #1 中进行了说明。按照权责发生制和配比原则,小时工资单的记录日期是工作期间的最后一天。

每小时工资条目#1:记录将于 12 月 29 日支付的 12 月 18 日至 24 日工作周的按小时支付的员工工资和预扣税款。

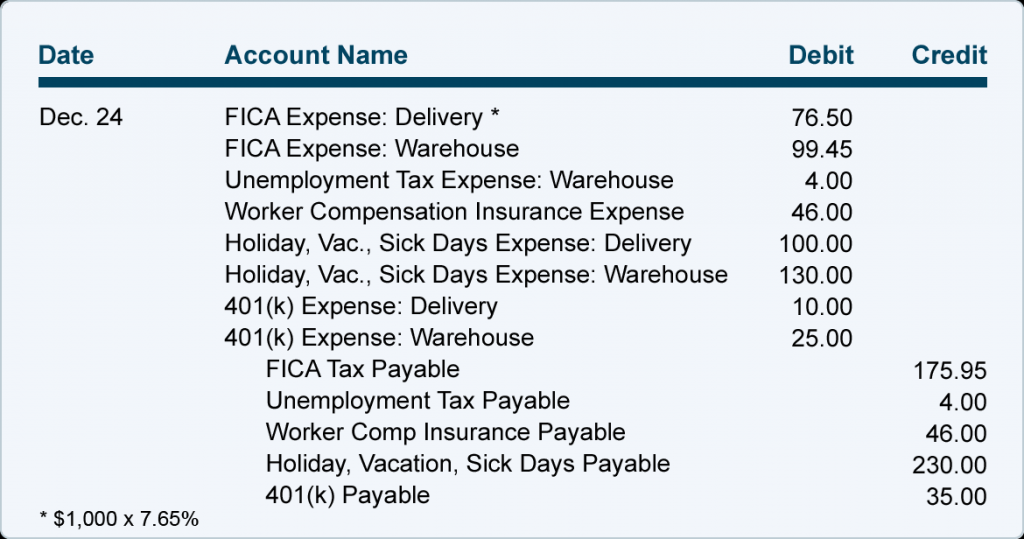

除了上述条目中的工资和预扣税外,雇主还产生了与上述工作周相关的额外费用。这些显示在每小时工资单条目 #2 中,该条目的日期也是工作期间的最后一天。包括的项目包括雇主在 FICA 中的份额、雇主估计的失业税成本、工人补偿保险、带薪缺勤以及公司对公司 401(k) 计划的供款。本公司在职工工作并赚取期间确认这些额外费用及相关负债。后来,当公司为他们付款时,它将减少负债并减少现金。(我们的日记账假设该公司不为其员工提供退休后福利,例如养老金或健康保险。)

计时工资条目 #2:记录公司在 12 月 18 日至 24 日工作周内为计时工资员工支付的额外工资相关费用。

在 12 月 29 日的发薪日,这些支票将分发给按小时支付的员工。以下条目将记录这些工资支票的签发。

小时工资条目 #3:记录 12 月 29 日按小时支付的员工工资支票的分配情况。(这些支票反映了 12 月 18 日至 24 日工作周期间所赚工资的净工资)。

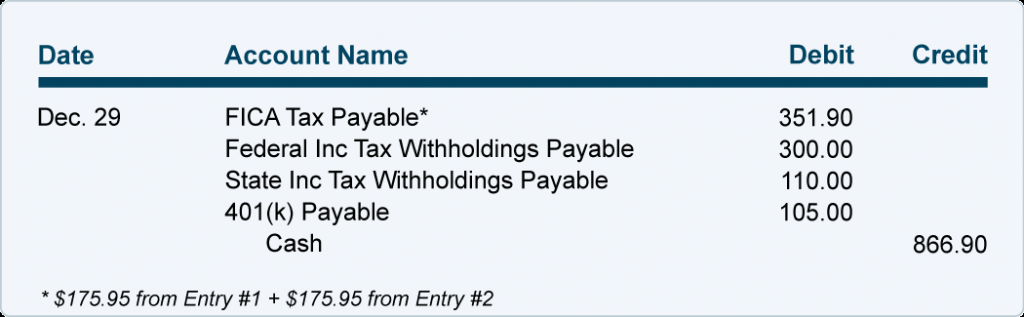

一些预扣税款和 FICA 的雇主部分在发薪日汇出;其他人要到以后才到期。一些预扣税,例如健康保险,被记录为每小时工资条目 #1 中公司开支的减少。我们假设以下每小时工资条目 #4 中的金额是在发薪日汇出的。

每小时工资条目 #4:记录与 12 月 18 日至 24 日的按小时支付工作周相关的部分工资预扣税和公司匹配的汇款。

月末和年末

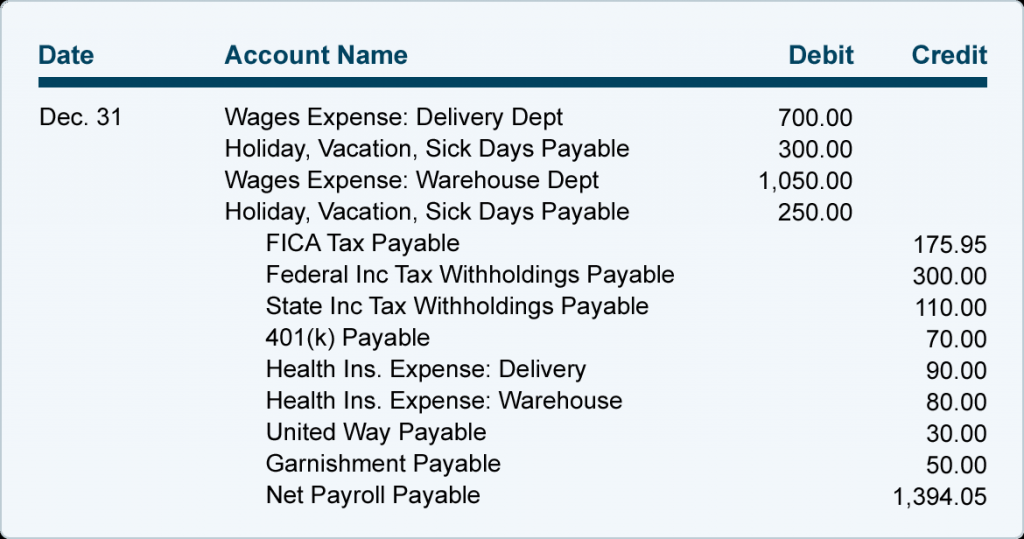

让我们继续以按小时计薪的员工的工资单为例。我们假设分销商的会计月份和会计年度都在 12 月 31 日星期六结束。匹配原则要求公司在其 12 月的财务报表中报告其 12 月的所有费用(不仅仅是现金支付)。这意味着公司必须在其损益表中报告公司在 12 月 31 日之前发生的(以及员工赚取的)小时工资和其他工资支出。

回想一下,12 月 29 日签发的薪水仅涵盖 12 月 24 日之前的小时工所做的工作。在 12 月 31 日,公司必须记录 12 月 25 日至 31 日那一周完成的工作成本。此外,必须记录员工的假期和假期。

假设在 12 月 25 日至 31 日的工作周期间,交付部门的一些按小时计薪的员工获得了假期和几天假期的报酬。假设带薪休假总计 300 美元,而工作周内工作时间的工资为 700 美元。回想一下,每个工作周的工资单条目都预测带薪休假,借记假期、假期、病假费用 100 美元:送货部门,贷记假期、假期、应付病假的 100 美元。现在正在休假,当前工作周的工资单条目将减少公司的负债,借记 Holiday, Vacation, Sick Days Payable 300 美元。工作时间的 700 美元工资记入工资费用:送货部门。

我们还假设仓库部门的按小时计酬的员工已获得假期和一些休假时间的报酬。假设带薪休假金额为 250 美元,与工作时间相关的金额为 1,050 美元。由于带薪休假是在每个工作周累积的,因此当前工作周的条目减少了公司的负债,借方为 Holiday, Vacation, Sick Days Payable 250 美元。工作时间的 1,050 美元工资记入工资费用:仓库部门。

每小时工资条目#1:记录将于 1 月 5 日支付的 12 月 25 日至 31 日工作周的按小时支付的员工工资和预扣税款。

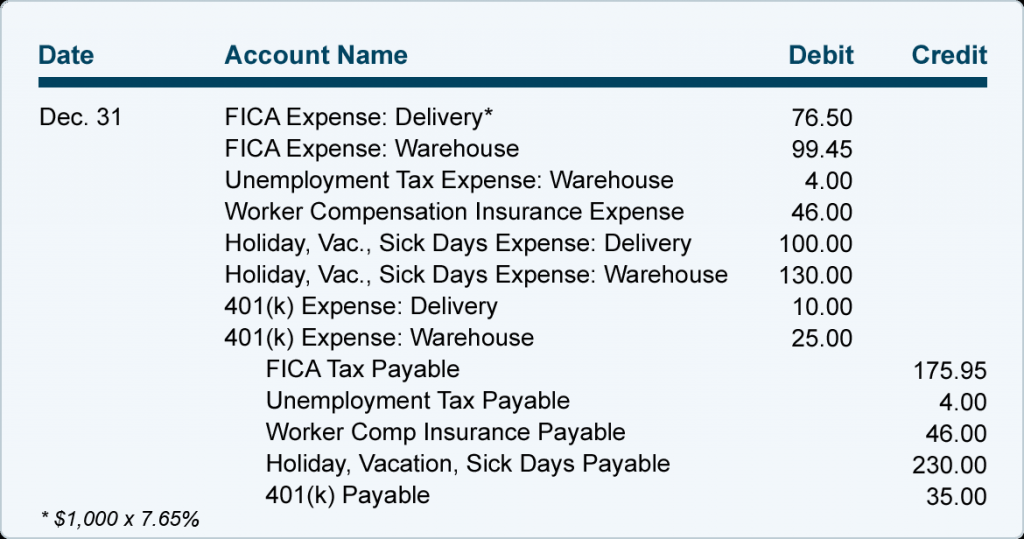

除了每小时工资条目 #1 中的工资和预扣税外,雇主还产生了与上述工作周有关的额外费用。这些显示在每小时工资单条目 #2 中,该条目也是工作期间的最后一天。包括的项目包括雇主在 FICA 中的份额、雇主估计的失业税成本、工人补偿保险、带薪缺勤以及公司为公司 401(k) 计划提供的缴款。公司在员工工作和赚取这些费用的期间确认这些额外费用和相关负债。后来,当公司为他们付款时,它将减少负债并减少现金。(我们的日记账假设该公司不向其员工提供退休后福利,例如养老金或健康保险。)

时薪条目 #2:记录公司在 12 月 25 日至 31 日工作周内与时薪员工的额外薪资相关费用。

在 1 月 5 日的发薪日,支票将分发给按小时计薪的员工。以下条目将记录这些工资支票的签发。

时薪条目 #3:记录 1 月 5 日时薪员工工资支票的分配情况。(这些支票反映时薪员工在 12 月 25 日至 31 日的工作周内从他们的工资中获得的实得工资) .

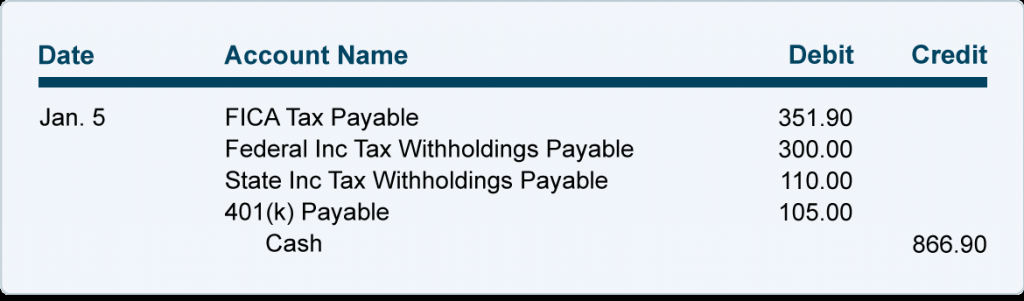

一些预扣税款和 FICA 的雇主部分在发薪日汇出;其他人要到以后才到期。一些预扣税,例如健康保险,被记录为每小时工资条目 #1 中公司开支的减少。我们假设以下工资单条目 #4 中的金额是在发薪日汇出的。

每小时工资条目 #4:记录与 12 月 25 日至 31 日的按小时支付的工作周有关的部分工资预扣税和公司匹配的汇款。

额外应计工资

在上面的示例中,工作周与日历月份和年份在同一天结束:12 月 31 日。在其他月份和某些年份,最后一个完整的工作周可能在该月的 28 日结束。在这种情况下,雇主需要估算每月 29、30 和 31 天的工资和工资相关费用。这些估计将用于在 31 日记录应计类型的调整分录。这是必需的,以便当月实际发生的所有费用都与当月的收入相匹配。在适当的时期记录工资费用对于准确的财务报表至关重要,因此是工资核算的一个非常重要的部分。