好接下来我们继续来看第六个问题是固定资产清查

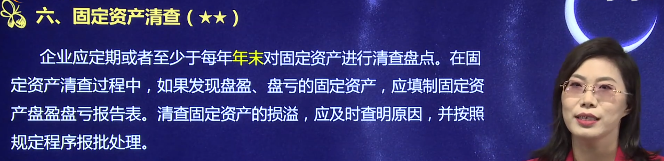

那么对于固定资产呢

我们应该定期或者是至少每年的年末要对固定资产进行清查盘点

在整个清查过程当中

如果发现多了或少了

那叫做盘盈或盘亏的固定资产

我们要添置固定资产的盘盈盘亏报告表

那么清查固定资产的损益

我们要查明原因

为什么多

为什么少

要按照程序来报批

其实和前面咱们说到的现金的清查

存货的清查是一样的

它们都属于财产清查

对不对

好

那接下来呢我们继续来分析它的两种情况

要么多了

要么少了

多了叫盘赢

少了叫盘亏

那么不管哪种情况

把分为两个阶段

批准前如实记录

批准后拿出处理意见来

对不对

好

下面我们先看盘

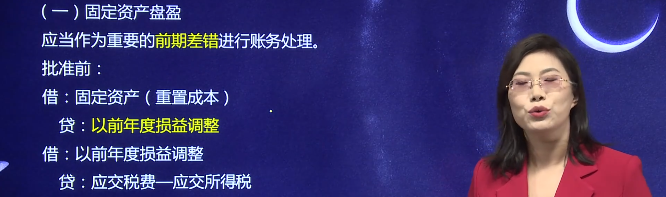

有那对于固定资产盘盈

它是指什么情况呀

这是一个重大的前期差错

你比如说我们原来账上是2度办公楼

现在一盘点什么三栋办公楼了

你就想想这可能吗

那么大的一个办公楼处在你前面

你看不见呀

所以说你为什么就少了一个

原来账上少了一个呢

那你突然固定资产怎么就多出来了

怎么就盘赢了呢

说明你前期做的那账都不对

对不对

所以怎么办呀

这就是一个重大的前期差错

我们要进行账务处理

当然批准前还是如实记录了

那批准前如实记录多了就记多呗

就记固定资产增加增加多少呢

诶我们要用一个叫重置成本

你还记得吧

在会计计量的五个属性当中

其中有一个第二个叫重置成本

就是说这个大楼按照目前的诚信度

按照目前的地段

如果我把它买过来

现在多少钱对吧

我们要重新评估一个它的重置成本放在固定资产账

那么贷方是什么呢

贷方你千万不要给我寄代出了财产损益

以前你是很熟悉他

此时这是一个前期的重大差错

我们要记住以前年度损益调整的这个账户啊

这个是非常特殊非常典型的

我们特别的来记一下啊

这是批准签

就是如实记录固定资产增加

按重置成本增加

贷方对方科目就是以前年度损益调整

那么当然我还说固定资产盘盈

它不仅是个前期差错

对于企业来讲真的不是什么好事

那对于谁是好事啊

对于税务局是好事啊

税务局听说你盘赢了一个大楼

那他不得美得蹦起来

为什么你要交税呀

你比如说你这个大楼多少1000万啊

那税务局听说了说唉呀

听说你盘赢了个大楼啊

真好

那你这答应了1000万好给我25%拿过来

那就是250万交给税务局限

所以说你要交所得税呀

所以接下来你要盘赢了

就是1000万的大楼盘赢了二是吧

25%

那就250万给了税务局应交税费

应交所得税

那么以前年度损益调整调20 250

我能说能理解吗

第一个批准前

那接下来就是批准后

批准后你怎么处理呢

就是按照以前年就是按照你盘盈的这个数额

10%放到盈余公积里边

那90%

剩余的就放到利润分配

未分配利润里边

这个分录是因为咱们第四章才会涉及到呃

所有的权益的这些科目

你听着稍微有点费劲

但是我给大家讲盈余公积也好

利润分配也好

不都是属于所有者权益里边的吗

对不对

要属于所有者权益里边的

你想所有权益不是在右手里边放着

右手里边给我伸出来

大拇指在这边表示增加

小指在这边指数减少

所以说所有者权益类的账户只要一增加放贷放

只要一增加放贷放

对不对

那么你盘赢的那些东西不是多了吗

假如我们盘赢

比如还剩下多少

还剩下750万

那750万当中

那其中百分之十七十5万就放到盈余公积里边

那剩下的750-75算一下吧

我不口算了啊

万一算错了

就这个数放到利润分配

750~75

就是这个数放到利润分配未分配利润里边来

我就说能理解了吧

所以说以前年度损益调整这750

你要给我分一分

能理解了没有啊

就是这个意思

这是固定资产盘盈是个极特殊的情况

那接下来哎盘亏就好说了

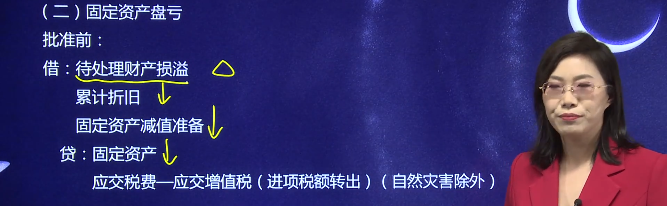

那盘亏也是批准前和批准后

批准前如实记录

那批准前盘亏怎么办呀

你少就记少呗

就是固定资产减少唉

注意固定资产要减少

他带着两个儿子呢

他两个儿子都得要减少

对不对

所以说累积着就走

固定资产减值准备也得走

他们原来都在贷方来着

现在要走

是不是在借方累计的调走固定资产减值准备走

是不是固定资产

这一波他们三三个人都走了

那么最后就是减少了呗

啊这是如实记录

那么同时呢对方科目借借贷处理财产损益

哎你看你熟悉的这个科目就回来了啊

一会儿我会给大家总结

你先看一下如实记录

这是一种情况

但是还有一种情况

如果说啊如果说你不是自然灾害导致你盘亏了

是你自个儿管理不善导致的

我们还要转出一个增值税的进项税额

就是应交税费

应交增值的进项税额转出

这个放在贷方

至于为什么转出

我在存货盘亏的那讲过这个原因

所以我在这儿不讲原因了啊

你要是没有听懂

你翻回去存货盘亏的

那为什么有进项税额转出这么个事儿

我这就不讲了

明白了吧

如果是你管理不善

你四个原因导致的这个盘亏了

要把增值税的进项税额转出来

当然如果是自然灾害导致我盘亏了

不管增值税

增值税不用转述

就是这点啊

没有这个科目

明白了吧啊这么事

这是盘亏批准钱啊

那批准后就如实记录了

该赔赔没人赔的

我就自认了

对不对

该赔赔的就是其他应收款没人赔的

那就是营业外支出没问题吧

贷方就再处理就给注销掉了呗

所以说我觉得这个不难啊

不难啊

南在就是出了一个特殊点啊

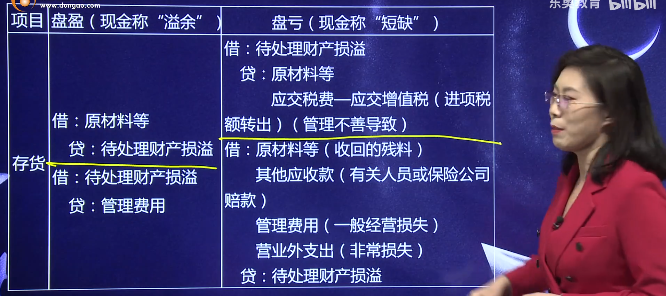

那下面呢我就把我们前面讲的财产清查当中

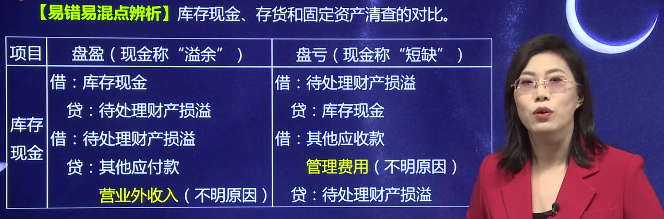

现金的

存货的

固定资产的

咱们放在一起

你对比着来看一下好不好

来看现金的盘盈和盘亏

不管是哪种情况

都分两个阶段

批准前如实记录

批准后拿出处理意见来

但是我们来看啊

现金盘盈盘亏

存货盘盈盘亏

固定资产的盘亏都用到的是待处理财产损益

只有固定资产盘盈用到的那个周转科目

临时科目叫以前年度损益调整

记住了吧啊

好来看嗯

库存现金啊

不管是哪种情况

上面批准前

下面批准后批准前如实记录库存现金增加

批准这个盘回库存现金减少

对方科目都叫带处理

该处理看了吧

好

接下来拿出处理意见来处理意见就是如果盘赢了

该赔赔的啊

这个如果盘赢了

该给对方付的就付叫做其他应付款

付不出去的叫营业外收入

就是查不明原因的好

那如果是盘亏了的话

该赔赔的叫其他应收款

没人赔的叫管理费用的增加

那对方就把代处理待处理就给消掉了

是不是啊

我说考试经常会考的

该赔赔该收收一半不考

那么考到的是查不明原因的那些怎么办

那盘赢的就进营业外收入

你不经你不见得每天都盘赢对吧

叫营业外收入

那么如果盘亏的话

只能增加我们的管理费用

没问题吧

这是现金的盘点

想起来了吧啊

现金的情场好

接下来是存货的警察

仍然是这是批准前啊

下面是批准后

那么这是批准前

下面是批准后

我们仍然看先看盘赢盘赢多了就记多

看这个盘一盘亏少了就记少

都是批准前如实记录

是不是对方科目都叫代处理带处理对吧

但是注意一个问题

你看叫什么来着

如果是自然灾害导致的

就没有这个事了

盘亏就拉倒了

就是借贷处理带原材料

如果是非自然灾害

是你自个管理不善导致的

我说要把进项税额给转出来

就又有这个科目

明白了吧

原因我不重复了

你回过头去看一下

当初我讲存货盘亏的时候怎么讲的好

接下来下面就是拿出出了1000万

处理意见是什么呢

盘赢了

冲减管理费用只有这么一个出处

对不对

我说为什么充电管理费用呢

国家让你费用少点

让你多交点税

这道理吧啊接下来盘亏我们来看一下它的去向

如果说有材料入库的话

原材料增加

有人赔的话

其他应收款嗯

还有没人陪的话

我们经营损失的话就是管理费用

如果是自然灾害的话

就是营业外支出就这么几个去处

这是存货的盘会好

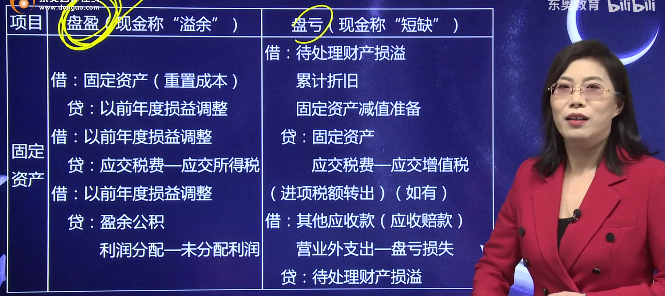

对应着来看固定资产

固定资产只有盘赢

这是很很很特殊

那么盘亏一般啊

那么我们来看一下

接下来就是批准前

这是下边是批准号

那这个呢就是看一下啊

别画错了

这是批准前

下面是批准号

那么我们来看盘赢

一定要注意盘赢

他用的是以前年度损益调整对吧

仍然是多了就记多

固定资产增加用重置成本啊

对方是以前年度损益调整

如果要是涉及到交税

要交25%的所得税

对不对

这都便宜了税务局了对吧

这是批准钱啊

那么批准之后呢

我们就得把那个数按10%给它放到盈余公积里边去

剩余的比如说90%就放到利润分配当中去啊

那么这个数额呢一般我们是了解一下就行了啊

这是咱们说到的批准权和批准后

那接下来呢就是盘亏反馈的话

仍然是批准钱

如实记录多了就记多少了就少

现在是少

那固定资产减少

那么折旧减少

减值准备减少

对不对

这都是减少的

对方科目就是待处理财产损益了

没问题吧

好当然

如果说你是自个儿原因导致的

那么还得把增值税的进项给我转出来

如果是自然灾害导致的

不用没有这个科目

对不对

好

接下来批准后

有人赔的其他应收款

没人赔的

就是盘亏了呗

营业外支出

对方就是把贷处理给消掉了

能不能理解好

现在就是现金存货

固定资产盘点

咱们就都说完了

明白了吧啊

这是主要是讲一个特殊点

就是固定资产盘盈啊

那接下来呢我们就看在这儿经常怎么考

他就给你混着考呗

是不是固定资产盘盈盘亏都归属于什么科目

还有经常会爱考你待处理财产损益和固定资产清理

这俩来给你缴或者一块考

那么待处理财产损益是现金存货

固定资产盘亏所用到的固定资产盘盈用到的是以前年度损益调整

我就不写齐了啊

以前年度损益调整

而固定资产清理这个账户是什么用

这个账户是我们处置固定资产十才用的

而这些咱们都是清查财产

清查时才用的

财产清查用到的是待处理财产损益和以前年度损益调整

那么处置固定资产采用固定资产清理这么个科目

明白了吧

处置比如说包括出售转让

报废回损

没问题吧

啊把它分分类啊

刚才我大概的给你说了一遍

后面我们还会总结

再看清音当中116题

下列各项当中通过待处理财产损益科目核算的是

那你想待处理财产损益

这是财产清查过程当中的

对不对

你看a固定资产报废

你说固定资产报废是通过什么

它是通过固定资产清理来核算的对吧

因为这是报废呀

啊这是固定资产清理

它不通过待处理财产损益

b固定资产减值

固定资产减值它是通过什么呀

固定资产减值是我们在计提减值准备的时候

借资产减值损失贷固定资产减值准备对吧

它也不通过再处理

那么c固定资产盘盈盘赢

当然更不通过它了

人家是通过谁以前年度损益调整对吧

也不是固定算盘亏呢

哎它是有待处理

能理解了吧

啊所以这个综上所述

通过待处理的应该是d选项啊

这是咱们说的好

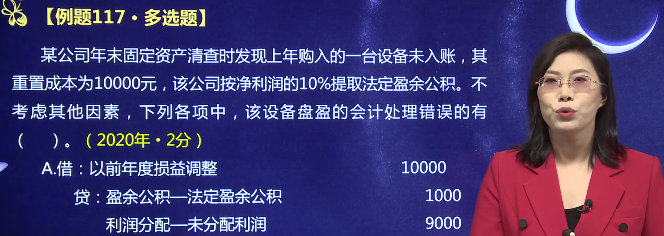

接下来我们再看117题

这是个20年的多选题

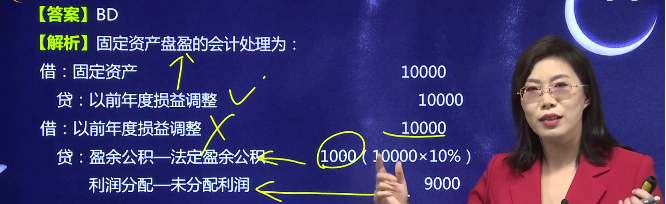

说这个公司年末固定在清查时发现上年购入的一个设备没有入账

重置成本是多少钱呀

呃1万块钱啊

是1万啊

那么该公司按净利润的10%提法定盈余公积

不考虑其他因素

问这个盘赢的会计处理怎么办

唉台问错误的怎么办

我们先按正向思维来找正确的怎么做

这不就是1万块钱

盘赢了没入账

那就是我们多了就记多呗

它的重置成本就是1万

那就是借固定资产增加1万

贷以前年度损益调整增加1万

对不对啊

带1000年都属性调整的

1万来找这个

有没有有这个这个是对

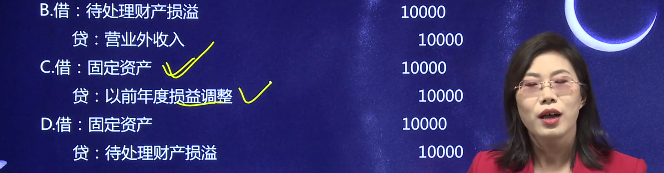

借固定资产清理1万呃

借固定资产1万

大几千年都随机调整1万

c是正确

那接下来呢这1万当中有10%要提到什么呢

提到盈余公积里边去

剩下的就到了未分配利润了

对不对

好

10%

那就是1000呗

那就是盈余公积

法定盈余公积是1000

利润分配未分配利润是9000

那么把以前年度损益调整就给注销掉了

放在借方

对不对好

那么这个分类也是正确的

所以正确的是a和c

那错误的就是b和d

明白了吧

还是考那个事

这个是错误的

选b和d

那对的

你要会做好不好

这是117题啊

这个分录在清晰的解析当中

我已经想写列出来了

你看一眼就行了啊

你看这个重置成本多了1000年的

自己调整那么多的

这1万按11%g盈余公积9000g利润分配

就把以前年度损益调整到1万给注销掉了

是不是好

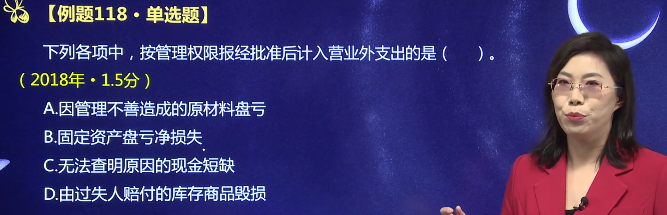

那接下来呢我们继续来看118题啊

他说下列各项当中按管理权限报批准之后进营业外支出的是a

其实他就是在考我们不同业务处理它的科目归属去向是哪啊

a管理不善导致的原材料盘亏

这原材料盘盈盘亏是不是属于我们财产清查当中的

对不对

因管理不善导致的

当然记管理费用了啊

它不是即影业外支出

这错了

b固定资产盘亏的净损失

固定资产盘亏

这属于财产清查当中的盘盈盘亏

他们进入什么

因为你是固定在盘亏的

净损失是进营业外支出的对吧

唉s无法查明原因的现金短缺

那么我们说现金短缺或易于也属于财产清查过程当中的那么短缺了

无法查明原因的

记什么

记管理费用对吧

如果抑郁了的话呢

记营业外收入啊

那这个喂即管理费用不计营业外支出d有过失人赔付的库存商品回损

那既然有过失人赔付

有人陪

那就叫做其他应收款了

是不是啊

所以这也不是营业外支出了

那进营业外支出的应该是谁

b选项对好

那接下来呢就是最后一个了

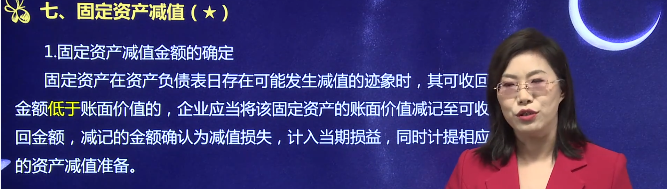

就是固定资产的减值

固定资产减值呢我们主要是涉及到减值金额的确定

实际上这个问题我们不陌生

因为前面咱们讲过存货的减值叫存货跌价准备

那个债权应收账款的减值叫坏账准备

对不对

那个思路和他都是一样的

我们来看它的减值金额

固定资产减值金额是如何确定的呢

他说在资产负债表日

其实就是月末或者年末

如果发生减值迹象的话

我们要比较两个数

一个数叫可收回金额

一个数叫账面价值

他们这两个数来pk

那么就看谁大谁小

如果是这是可收回啊

这是账面

这那么如果是可收回金额大

账面价小诶

没事儿

那就说明我这个资产没有减值

我就不动

啥也不做

如果是说可收回金额小了

我这个账面大

那怎么办呀

说明哎呀

我这固定资产要减值了

我就得要做账

怎么做账

我要计提减值准备

我们认为就有损失了

就是这么个意思

那至于有的同学说你这俩数怎么来的呢

那么可收回金额是什么意思呢

我们初级当中可收回金额就会直接给到你

你就不用考虑那么多

中级和注会当中

我们才会详细研究什么叫可收回金额

在这儿我就不展开讲了啊

总归可收回金额会直接给到你这个数和账面价值

要pk账面价值

你必须得会做

那就账面原值减累计者就减减值准备对吧

这叫做账面价值这两个数啊

如果它要大的话

没事不减值

如果他要小的话

说明哎呀

我这资产不值钱了

我就得要做账

怎么做账

我把墨迹参赛啊

怎么着怎么做呢

看看如果要发生减值了的话

我们就认为有减值损失了

就要计入当期损益

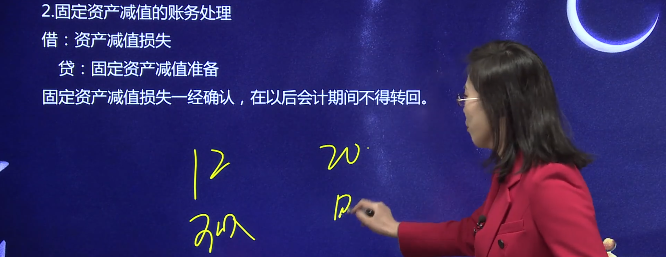

同时计提资产减值准备怎么计提呢

来看这个分录

你熟悉吧

那比如说我们可收回金额

这个固定资产的账面价值是20万

可收回金额变成12万了

这是可收回

这是账面

那很明显呢

你这差着多少呢

插着八呢

对不对

所以说你这个固定资产减值了八

要减值八的话

那就是固定资产减值准备是八

那么同时导致的资产减值损失也是八

你看一下

特别像存货的那儿

把存货不是借资产减值损失

贷存货跌价准备一模一样的

是不是啊

这是这个

其实在这儿我都会再多说一句

为什么这资产都会有减值呢

我们就是想把资产当中的水分给挤掉

你现在很明显不值钱了

我们就要把不值钱的那部分水分给挤给挤掉

所以说才有了减脂这回事儿

我们就想知道它真实的价值对吧

真实的价值是什么呢

你看你一旦有了减值

我不是说了吗

它是固定资产的224固定资产就是原来一个账户又来了一个减值

这是他二儿子

他简直这儿一旦出来吧

那么它和固定资产加起来

比如说固定资产的原价是100加起来

是不是说明此时固定资产的价值如果不考虑折旧

还剩92啊

是不是会导致固定资产的价值

账面价值会减少

会缩水

所以我们是在挤水分

我就想知道那个真正的实数是多少

明白了啊

那么还有一句话

固定资产减值损失已经确认

在以后会计期间不得转回

这个我们后面还会总结

那么前面咱们说到的应收账款

他的坏账准备确定之后可以转

存货的跌价准备确定之后可以转

唯独长期资产当中

固定资产减值之后不可以转回

这样你先记住

后面我还要总结啊

就是固定资产的减值损失确定之后是不得转回的啊

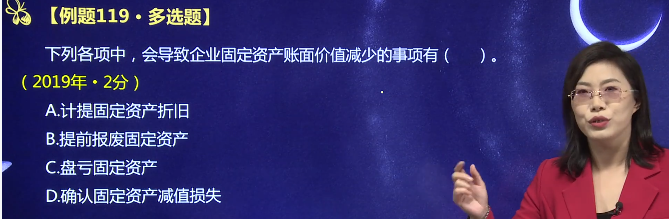

好接下来呢我们就看一下考试怎么考119题

下列各项当中会导致固定资产账面价值减少的是哎

固定资产账面价值是什么呢

是固定资产的原值

也叫做原价

也叫做账面余额

减去折旧

对不对

减去简直准备

我这就简单写了啊

那接下来我们来看a计提固定资产折旧

计提固定资产折旧

它是借资产减值损失带什么累计折旧有吗有啊

折旧增加会导致账面价值减少

对不对

导致账面价值减少

对b提前报废固定资产

你想你报废固定资产

不就是把固定资产那个账面价值整个扔出去了嘛

对不对

它原值会少

当然折旧也少

减值也少

但是它总归少的是整个的账面价值吧

你整个账面价值都扔出去了呀

对不对

账面价值减少正确啊

盘亏固定资产

那么同样也是你整个都扔出去了

当然它的账面价值也减少啊

那接下来确认固定资产的减值损失

那你就想确认固定资产减值损失

咱们怎么做

借资产减值损失

贷固定资产减值准备

那固定资产减值准备是不是这个大了大了

导致整个账面价值会减少诶减少明白了吧

好所以导致账面价值减少的a b c d都是减少的

这道理吧啊其中注意一下这两个

这两个呢是整个东西都给扔出去了对吧

那扔出去的不就是账面价值吗

你实体都没了

所以账面价值肯定就减少了

是不是好

我们来看最后一个了啊

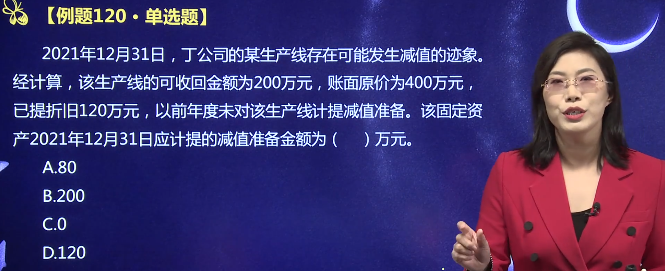

120题

2021年12月31日

丁公司的某个生产线存在可能发生的减值迹象

经过计算呢

可收回金额200万

账面原值是400万

已提折旧

120以前年度没有对生产线既提过减值准备

问该固定资产

2021年12月31日

应计提的减值准备是多少

那么你想这个事儿

我得先判断一下有没有减脂

减了多少对吧

那就是两个数来pk

一个是可收回金额200

一个是账面价值

账面价值是多少

账面原价是400

折了个折旧一二

那这减出来这是280对吧

可收回金额200

账面价值280

说明什么

说明减值了呀

说明可收回金额小

对不对

可是会金额小

说明减值了

减值了多少

减值了80

那么此时你看看他以前没有提过减值准备

所以说也就是这个固定资产减值准备原来是零

现在我要求你保持到贷方的80

你说你缺了多少

你那个缺口是多少

是80啊

你需要给我再提80

这道理吧啊提80的话

你想变分路

就是借资产减值损失

贷固定资产减值准备80对吧

所以应该是a选项

你看和存货是不是一模一样的啊

这个就是问你那个缺口是多少呀

那个缺口就是你已有的啊

我这写一下吧

免得你又忘了缺口是多少呢

就是你应有的减去已有的你应有

我们算了是应该有80

因为你此时就是减去了80对吧

乙游是多少

乙游是零

所以80-0就是我们一个缺口

就是应该计提到80的减值准备

所以应该选a明白了吧啊好

那么到此为止

我们第五节固定资产就全部结束了

最后祝同学们学习愉快

")