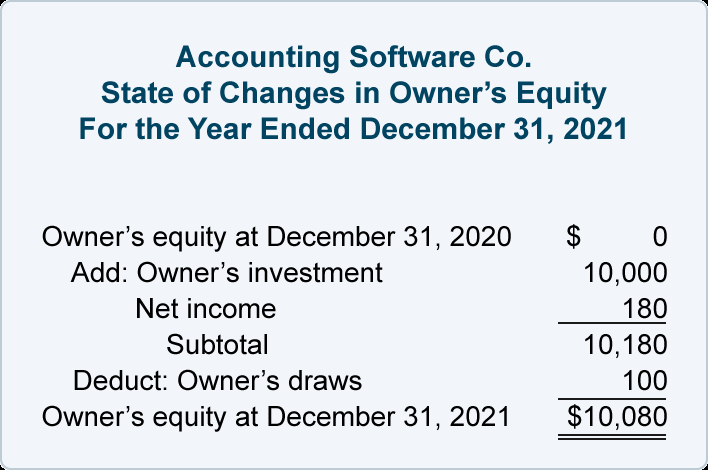

2021 日历年的损益表将说明 2020 年 12 月 31 日和 2021 年 12 月 31 日资产负债表之间的部分所有者权益变动。其他说明所有者权益变动的项目是所有者投资于独资企业和所有者的提款(或提款)。对这些变化的回顾是所有者权益变动表。这是一份 2021 年所有者权益变动表,假设会计软件公司只进行了我们之前介绍的八项交易。

计算缺失金额的示例

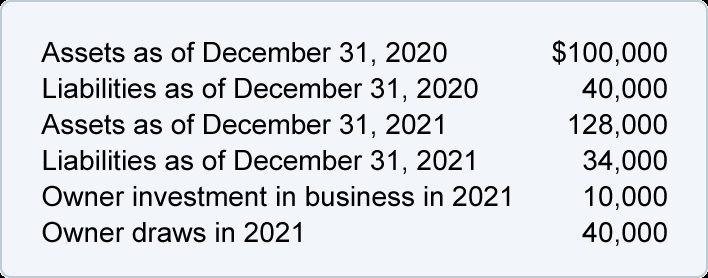

所有者权益变动表的格式可用于确定未知组成部分。例如,如果不知道2021年的净利润,但知道提取的金额和所有者权益的期初和期末余额,则可以计算净利润。(如果公司没有完整的收入和支出记录,这可能是必要的。)让我们使用一些新的假设金额来证明这一点:

步骤1。

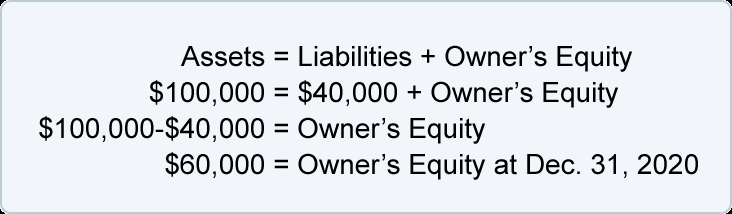

可以使用会计等式计算 2020 年 12 月 31 日的所有者权益:

第2步。

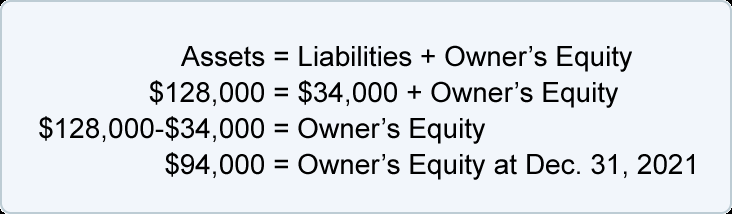

也可以计算 2021 年 12 月 31 日的所有者权益:

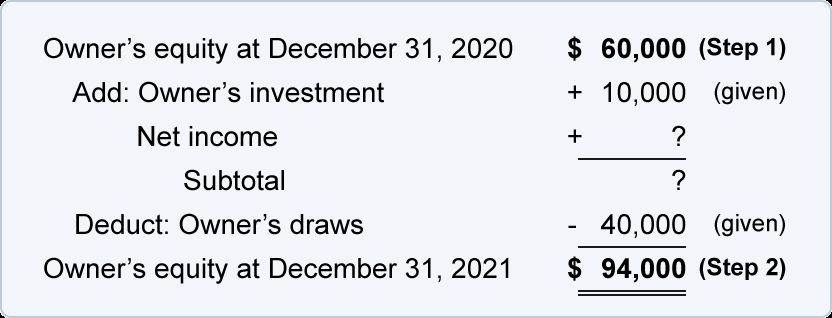

步骤 3。

在所有者权益变动表中插入提供的信息以及在步骤 1 和步骤 2 中计算的金额:

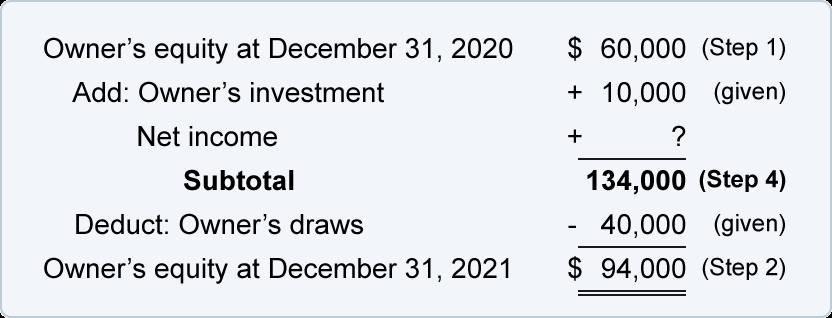

第4步。

可以通过将报表的最后两个数字相加来计算“小计”:$94,000 + $40,000 = $134,000。经过这个计算,我们有:

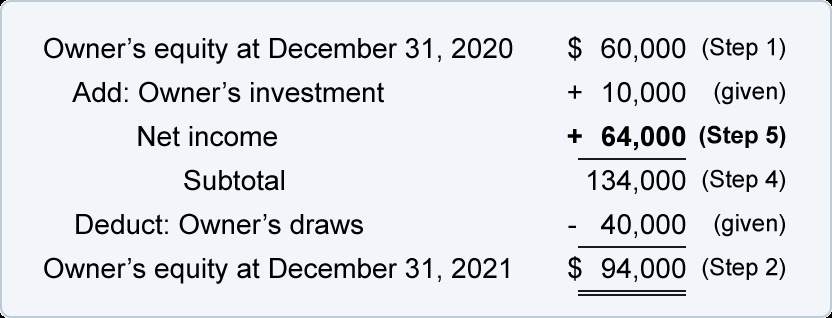

步骤 5。

从声明的顶部开始,我们知道 2021 年初之前的所有者权益为 60,000 美元,而在 2021 年,所有者又投资了 10,000 美元。因此,在考虑净收入金额之前,我们有 70,000 美元。我们还知道,在添加净收入金额后,小计必须为 134,000 美元(在步骤 4 中计算的小计)。净收入是 70,000 美元和 134,000 美元之间的差额。净收入必须是 64,000 美元。

步骤 6。

将先前缺失的金额(在本例中为 64,000 美元的净收入)插入所有者权益变动表并重新检查数学:

由于该陈述在数学上是正确的,因此我们确信净收入为 64,000 美元。

您可以通过使用我们的会计等式测验 和我们的会计等式的填字游戏.

本主题的其余部分将说明当公司是公司而不是独资企业时类似的交易及其对会计等式的影响。