公司的会计等式(或基本会计等式)是

例子

在下面的示例中,我们展示了给定交易如何影响公司的会计等式。我们还展示了如何在公司的总账账户中记录相同的交易。

此外,我们还展示了每笔交易对资产负债表和损益表的影响。(我们的例子假设会计的权责发生制被遵循。)

在以下示例中,我们将使用以下帐户:

- 现金

- 应收账款

- 设备

- 应付票据

- 应付账款

- 普通股

- 留存收益

- 库存股票

- 服务收入

- 广告费用

- 临时服务费用

(要查看更完整的用于记录交易的账户列表,请访问我们的会计科目表说明. )

我们还假设该公司是子章 S 公司,以避免与“C”公司发生的所得税会计。(在 S 子章公司中,所有者而不是公司负责所得税。)

公司交易C1

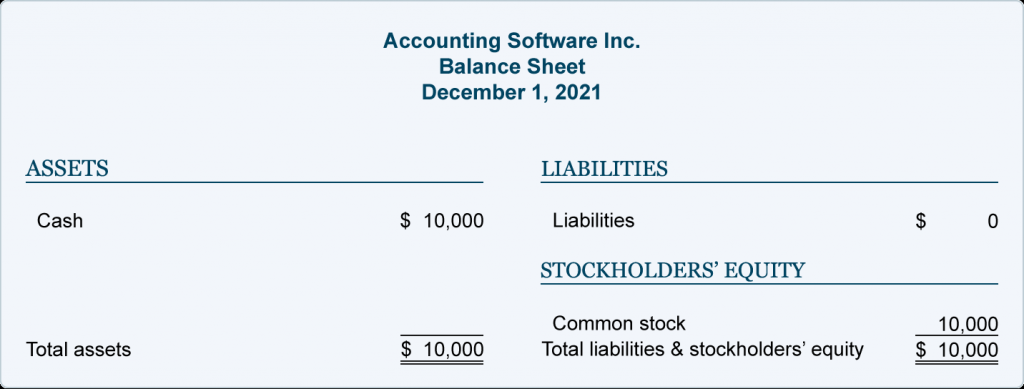

假设 Ott 家族的成员组成了一家名为 Accounting Software, Inc. (ASI) 的公司。2021 年 12 月 1 日,奥特家族的几位成员共投资 10,000 美元启动 ASI。作为交换,公司共发行 1,000 股普通股。(股票没有面值,也没有规定价值。)对公司会计等式的影响是:

如您所见,ASI 的资产增加了 10,000 美元,股东权益增加了相同的数量。因此,会计等式将处于平衡状态。

会计等式告诉我们,ASI 拥有 10,000 美元的资产,而这些资产的来源是股东。或者,会计等式告诉我们,公司拥有 10,000 美元的资产,而对资产的唯一索取权来自股东(所有者)。

该交易记录在资产账户现金和股东权益账户普通股中。记录交易的一般日记账分录是:

将日记账分录入账后,可以编制资产负债表,显示 ASI 在 2021 年 12 月 1 日末的财务状况:

损益表的目的是报告收入和支出。由于 ASI 尚未获得任何收入或发生任何费用,因此无需在损益表中报告金额。

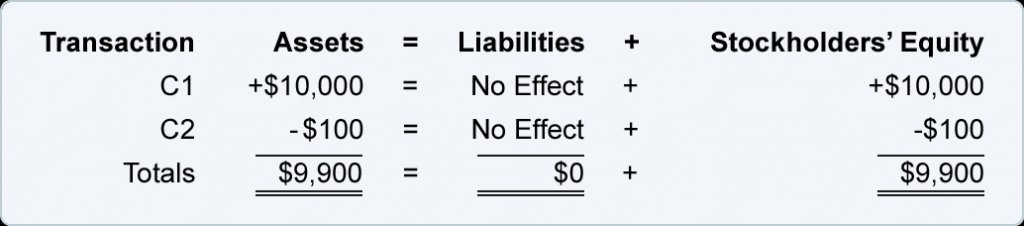

公司交易 C2。

2021 年 12 月 2 日,ASI 从其一名股东那里购买了 100 美元的股票。该股票将由公司作为库藏股持有。会计等式的作用是:

以现金购买自己的股票导致 ASI 的资产减少 100 美元,其股东权益减少 100 美元。

该交易记录在资产账户现金和股东权益账户库存股票中。一般日记帐形式的会计分录是:

由于 12 月 1 日和 12 月 2 日的交易是平衡的,因此两笔交易的总和也应该是平衡的:

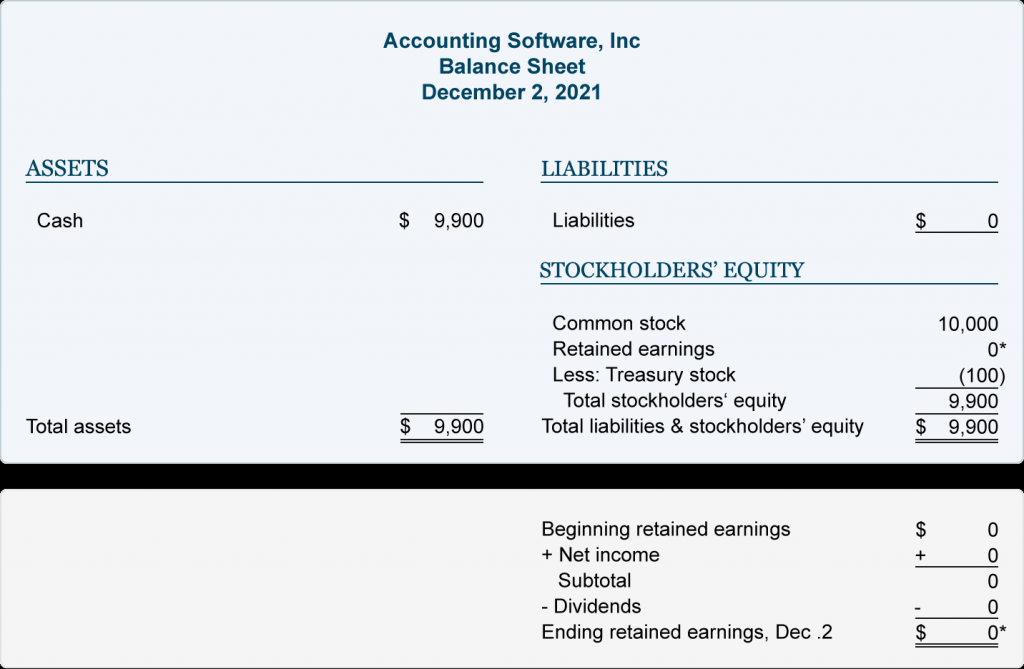

总数表明 ASI 拥有 9,900 美元的资产,这些资产的来源是股东。会计等式还显示,公司拥有 9,900 美元的资产,对资产的唯一索赔是股东的索赔。

12 月 2 日的资产负债表将传达公司截至 12 月 2 日午夜的财务状况:

购买公司自己的股票永远不会导致在损益表上报告金额。