会计错误定义

会计错误是指在记录或过帐会计分录时所犯的常见错误。这些差异不是欺诈性的,通常是无意的。

目录

会计错误的类型与示例

您可以在您的网站、模板等上自由使用此图像,请向我们提供归因链接

#1 – 遗漏错误

遗漏错误是指业务交易或事件错误地未记入账簿。错误是遗漏的进一步分类是:

a) 完全遗漏错误

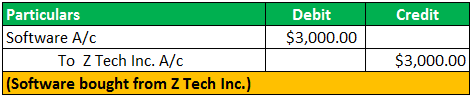

例如,ABC Inc. 出于商业目的从 Z Tech Inc. 购买了价值 3000.00 美元的新软件,但不小心忘记将其输入账簿。

或者,ABC Inc. 发布以下条目以在 Journal 中记录上述交易。

但是,该公司忘记在各自的分类账中,即Software A/c 和Z Tech Inc. A/c 中按3000.00 美元过帐记录的金额,归类为完全遗漏错误。

b) 部分遗漏错误

但是,记录在主要账簿或日记帐中的交易忽略在任一分类账中过帐称为部分遗漏。

在上述示例中,如果从 Z Tech Inc. 购买的软件已过帐到 Software Ledger A/c 但忘记在 Z Tech Ledger A/c 中过帐,则会发生部分遗漏。

#2 – 原则错误

当一个基本原则发生错误时会计原则在记录金融交易时被违反。在以下情况下会发生此错误:

例如,ABC Inc. 从事家具贸易业务。该公司以 5000.00 美元的价格购买了新家具并转售。但是,ABC Inc. 的会计主管意外地借记了家具 A/c (作为资产 – 资本支出)而不是采购 A/c (作为库存 – 收入支出)。

由于公司从事家具贸易业务,购买家具属于收入支出。它应该在采购 A/c 而不是家具账户中借记。

#3 – 佣金错误

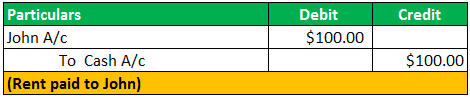

此错误是指交易记录金额错误或账户错误。以下例子是佣金错误的发生:

- 在正确的账簿中记录错误的金额

支付给约翰的 100.00 美元的租金记录为

- 在正确的分类帐户中过帐错误的金额

支付给约翰的 100.00 美元的租金在现金 A/c 的贷方记录为

- 在错误的帐户中过帐正确的金额

假设支付给约翰的 100.00 美元租金记录为:

- 将正确的金额过帐到错误的一侧

支付的 1,000 美元的工资将记录在 1,000 美元的工资帐户的贷方中。

从托尼那里收到的 200 美元在分类帐委员会中两次过帐相同的金额会在佣金帐户中记录两次。- 明细账

核算错误 这种会计差错发生在明细账合计时。

示例:机器帐户的借方总额为 5,050.00 美元,记录为 5,005.00 美元 - 分类账账户

余额错误 此错误可能导致分类账账户余额不足或过多

#4 – 补偿错误

当一笔交易的影响抵消了另一笔交易的影响并抵消了对试算表的最终影响时,就会出现这些错误。

例如,ABC Inc. 从 Mark 那里收到 10,000 美元,并向 Jim 支付了 1,000 美元。现在,如果 Mark A/c 获得了 1000 美元的贷方,而 Jim 的 A/c 获得了 10,000 美元的借方,在这种情况下,9,000 美元的超额债务将被空头抵消 借方9,000 美元。在这种情况下,试算表会同意。

会计差错对试算表的影响

如果试算的总借方和贷方在记账上不一致,可能会出现一些会计错误,导致不一致。但是,一些错误不影响试算平衡协议,但可能已经发生。因此,重要的是要了解会计差错的影响试算表.