在津贴法下注销账户

在备抵法下,如果特定客户的应收账款被识别为无法收回,则通过从应收账款中删除金额来注销。注销坏账的分录只影响资产负债表账户:借记呆账准备金和贷记应收账款。损益表中没有报告任何费用或损失,因为该核销已“涵盖”在早期的估计坏账费用调整分录中。

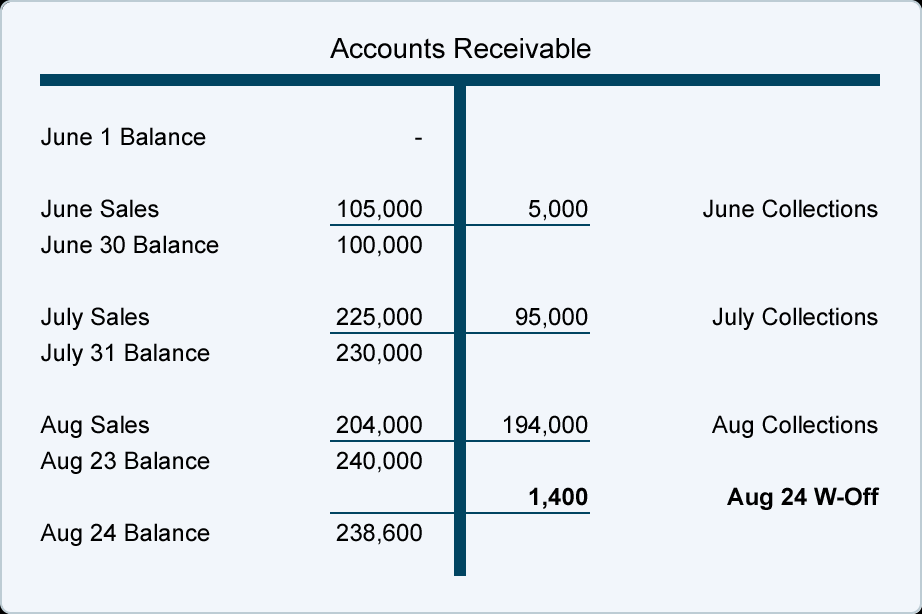

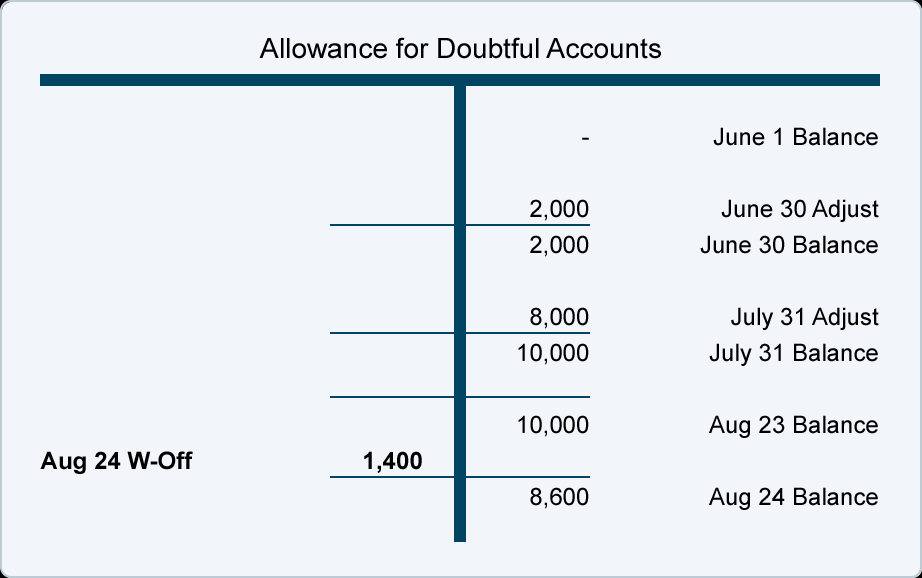

让我们用下面的例子来说明核销。6 月 3 日,一位客户从 Gem Merchandise Co. 赊购价值 1,400 美元的商品。8 月 24 日,该客户通知 Gem Merchandise Co.,它已申请破产。客户声明其银行对其所有资产均享有留置权。它还指出,这些资产的清算价值低于其欠银行的金额,因此 Gem 将不会从其 1,400 美元的应收账款中获得任何收益。在确认此信息后,Gem 得出结论,它应该删除或注销客户的 1,400 美元帐户余额。

在记录信用损失的备抵法下,Gem 核销客户账户余额的分录如下:

受此条目影响的两个帐户包含以下信息:

请注意,在 8 月 24 日输入 1,400 美元以注销无法收回的金额之前,应收账款的可变现净值为 230,000 美元(应收账款借方余额为 240,000 美元,可疑账户备抵中贷方余额为 10,000 美元)。8 月 24 日核销坏账后,应收账款的可变现净值仍为 230,000 美元(应收账款借方余额 238,600 美元,呆账准备金贷方余额 8,600 美元)。

坏账费用保持在 10,000 美元;它不受日记帐分录核销的直接影响。6 月 30 日和 7 月 31 日记录的坏账费用预计会出现这样的信用损失。对于 Gem 来说,同时记录对信用损失的预期估计和实际信用损失将是双重计算。

以备抵法追回帐户

卖方核销应收账款后,可能会向卖方支付部分或全部已核销的账户余额。在津贴方法下,如果收到此类付款(无论是直接来自客户还是由于法院诉讼),卖方将采取以下两个步骤:

- 通过冲销核销分录恢复被核销的帐户。如果我们假设 8 月 24 日注销的 1,400 美元在 10 月 10 日收回,则帐户的恢复如下所示:

- 处理 10 月 10 日收到的 1,400 美元:

卖方的会计记录现在显示应收账款已支付,这使卖方更有可能与该客户开展未来业务。

坏账费用占销售额的百分比

卖方应用备抵法记录坏账费用的另一种方法是使用赊销百分比法。这种方法会根据过去的历史记录自动将其信用销售的一定百分比费用化。

例如,假设一家公司准备每周的财务报表。过去的经验表明,永远不会收取 0.3% 的赊销销售额。使用赊销百分比法,该公司自动将每周赊销的 0.3% 借记为坏账费用并贷记呆账准备金。让我们假设这家公司在本周赊销了 500,000 美元的商品。它估计其坏账费用为 1,500 美元(0.003 x 500,000 美元)并记录以下日记帐分录:

赊销百分比法侧重于损益表和匹配原则。500,000 美元的销售收入立即与 1,500 美元的坏账费用相匹配。在每周分录时忽略可疑账户备抵中的余额。但是,在以后的某个日期,必须审查备抵账户中的余额,并可能进一步调整,以便资产负债表报告正确的可变现净值。如果卖方是一家新公司,它可能会使用行业平均值来计算其坏账费用,直到它开发出自己的经验率。