应付票据$5,000

应付票据是一个负债账户,报告截至资产负债表日所欠的本金金额。(截至资产负债表日已发生但尚未支付的利息在单独的负债账户应付利息中报告。)会计师已核实实际欠的本金金额与初步资产负债表上出现的金额相同。因此,此帐户无需输入。

应付利息$0

(通常不在资产负债表上列出余额为 0 美元的账户。)

应付利息是一个负债账户,报告公司在资产负债表日所欠的利息金额。会计师意识到,如果公司在应付票据中有余额,公司应该报告一些利息费用 和应付利息。原因是公司每天欠钱都会产生利息费用和支付利息的义务。除非利息及时支付,否则公司将始终欠贷方一些利息。

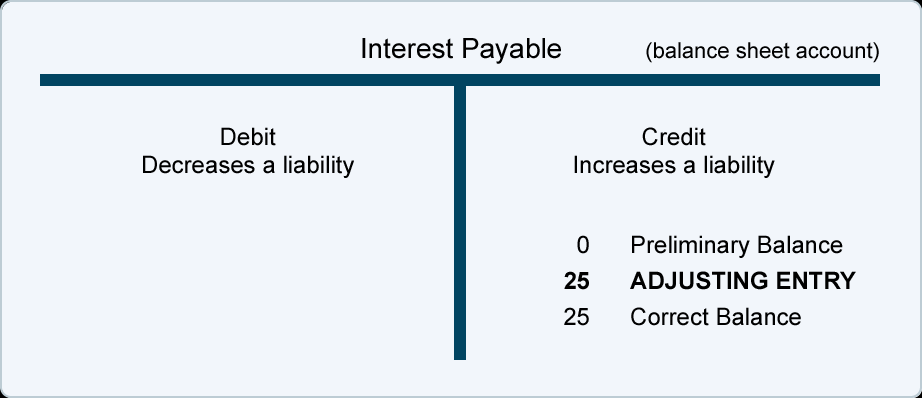

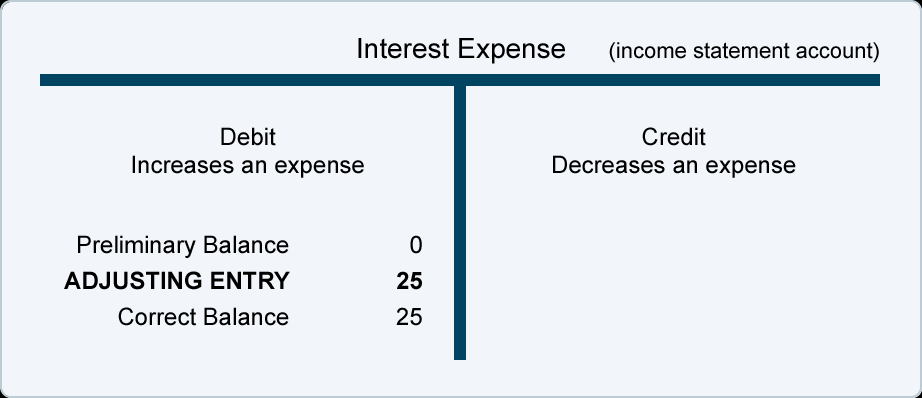

假设公司在 12 月 1 日借了 5,000 美元,并同意在 3 月 1 日支付第一笔利息。如果贷款指定年利率为 6%,则贷款将花费公司每年 300 美元或每月 25 美元的利息. 3 月 1 日,该公司将被要求支付 75 美元的利息。在 12 月的损益表中,公司必须报告 25 美元的一个月利息支出。在 12 月 31 日的资产负债表上,公司必须报告截至 12 月 31 日它欠 25 美元的利息。

应付利息的调整日记账分录为:

不同寻常的是,每个账户显示的金额都相同。在未来的几个月里,金额会有所不同。利息费用将在每个会计年度结束时自动关闭,并以 0 美元的余额开始下一个会计年度。

应付账款$2,500

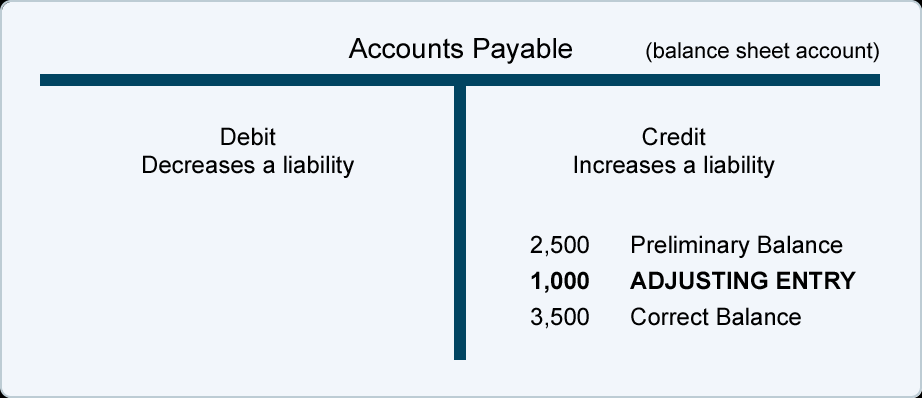

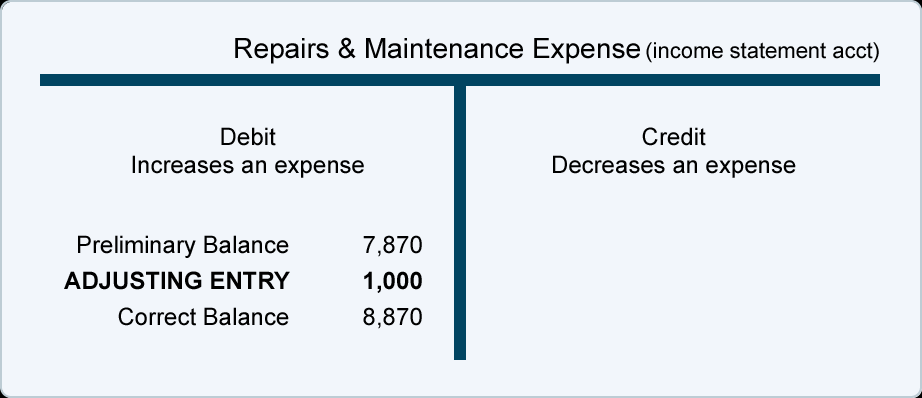

应付账款是一个负债账户,报告截至资产负债表日欠供应商或供应商的金额。 在公司收到并验证以下所有内容后,金额通常会输入此账户:(1) 供应商的发票,(2) 已收到商品或服务,以及 (3) 将金额与公司的采购订单进行比较. 对详细信息的审查确认,就从供应商收到的发票而言,该帐户的 2,500 美元余额是准确的。

但是,根据权责发生制会计,资产负债表必须报告公司所欠的所有金额,而不仅仅是从供应商发票中输入会计系统的金额。同样,损益表必须报告已发生的所有费用,而不仅仅是从供应商发票中输入的费用。为了说明这一点,假设一家公司在 12 月底完成了 1,000 美元的管道维修,但该公司尚未收到管道工的发票。公司将不得不进行调整分录,以在 12 月的财务报表中记录费用和负债。调整分录将涉及以下账户:

一般日记帐格式的应付帐款的调整分录为:

年末应付账款负债账户余额结转至下一会计年度。会计年度结束时维修和维护费用的余额将结清,下一个会计年度将从 0 美元开始。

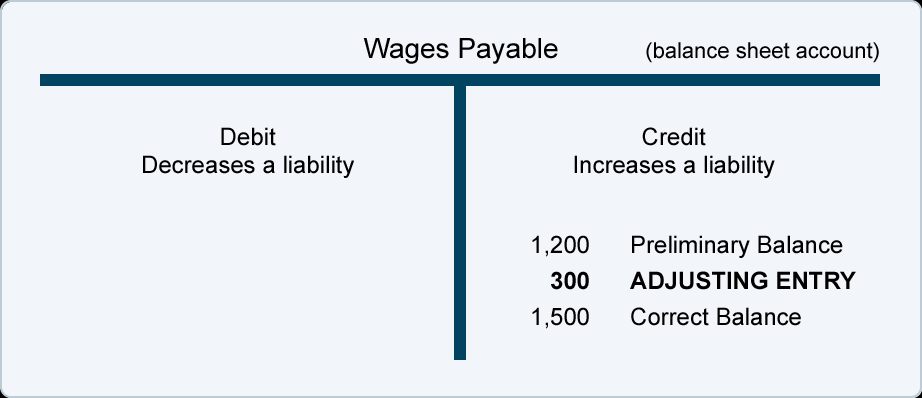

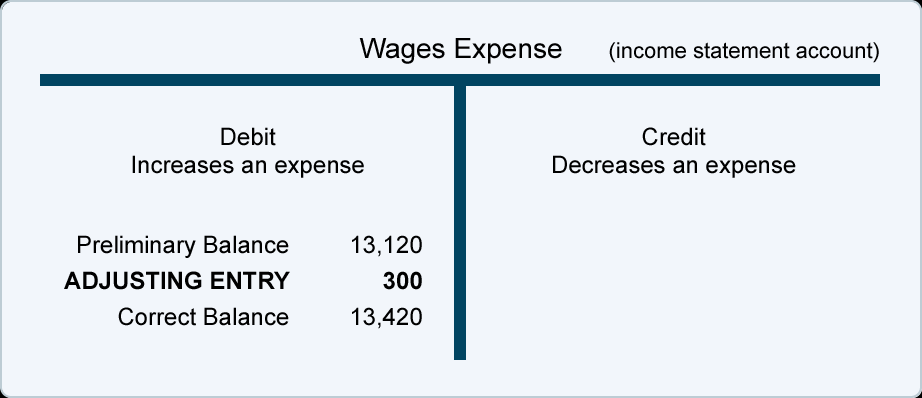

应付工资$1,200

应付工资是一个负债账户,报告截至资产负债表日欠员工的金额。处理公司的工资记录时,金额通常会输入此帐户。对详细信息的审查确认,就已处理的工资单而言,该帐户的 1,200 美元余额是准确的。

但是,根据权责发生制会计,资产负债表必须报告公司所欠的所有工资金额,而不仅仅是已处理的金额。同样,损益表必须报告所有已发生的工资支出,而不仅仅是日常工资核算处理的支出。例如,假设 12 月 30 日是星期日,也是工资核算期的第一天。员工在 12 月 30 日至 31 日赚取的工资将包含在 12 月 30 日至 1 月 5 日这一周的工资单处理中。但是,12 月的损益表和 12 月 31 日的资产负债表需要包含 12 月 30 日至 31 日的工资,但不是 1 月 1 日至 5 日的工资。如果 12 月 30 日至 31 日的工资为 300 美元,则需要截至 12 月 31 日的以下调整分录:

应付工资的调整日记账分录为:

应付工资中的 1,500 美元余额是截至 12 月 31 日尚未支付给员工工作的真实金额。工资费用中的 13,420 美元是公司在 12 月 31 日之前使用的工资总额。应付工资金额将结转至下一会计年度。工资费用金额将被清零,以便下一个会计年度以 0 美元的余额开始。

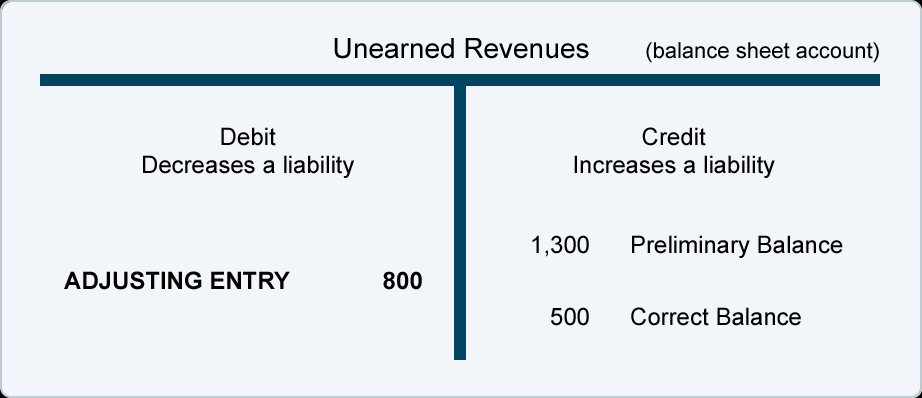

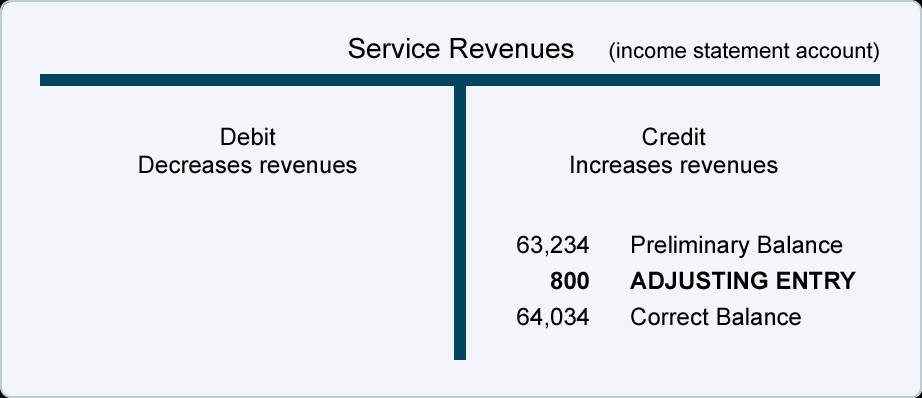

未赚取的收入$1,300

未赚取的收入是一个负债账户,报告公司收到但公司尚未赚取的金额。例如,如果一家公司要求信用评级较差的客户在开始任何工作之前支付 1,300 美元,则该公司将其资产现金增加 1,300 美元,并且应将其负债未实现收入增加 1,300 美元。

随着公司开展工作,它将减少未赚取的收入账户余额,并通过赚取的金额(已完成的工作)增加其服务收入账户余额。对未实现收入余额的审查显示,该公司确实在 12 月初从一位客户那里收到了 1,300 美元。然而,该公司在当月为客户提供了 800 美元的服务。因此,在 12 月 31 日,应付给客户的服务金额为 500 美元。

让我们用以下 T 账户来形象化这种情况:

一般日记帐格式的未实现收入的调整分录为:

由于未实现收入是资产负债表账户,其在会计年度结束时的余额将结转到下一个会计年度。另一方面,服务收入是一个损益表帐户,其余额将在当年结束时关闭。收入和费用总是以 0 美元开始下一个会计年度。

折旧、年度总和 (SYD) 折旧")