资产负债表标题

资产负债表顶部的标题包含以下内容:

- 公司名称

- 财务报表名称:资产负债表或财务状况表

- 日期

通常,资产负债表日是会计期间的最后一天。如果公司发布月度财务报表,日期将是每个月的最后一天。

该日期向读者传达的是,资产负债表上报告的金额代表了截至该日期最后时刻的所有交易都已计入公司资产、负债和股东权益账户的余额。

注意:在五份财务报表中,只有资产负债表的标题显示了一个时间点或时刻,例如 2021 年 12 月 31 日。该日期意味着显示的金额反映了截至 2021 年 12 月 31 日午夜的所有交易。

其他四份财务报表的标题表明金额发生的时间跨度(时间间隔、时间段) 。例如,公司损益表的标题可能显示“截至 2021 年 12 月 31 日的年度”。这告诉读者,报告的销售和费用金额是一年中 365 天的总金额。

在年终财务报表之间发布的财务报表称为中期财务报表。在 12 月 31 日以外的日期结束的会计年度称为会计年度。

一家公司拥有多家公司时的资产负债表标题

许多大公司拥有并控制着多家公司。当主要公司为整个公司集团发布比较资产负债表时,资产负债表标题将显示“合并资产负债表”。

资产

资产是公司的资源(公司拥有的东西)。如果他们满足以下条件,他们的金额就会出现在公司的资产负债表上:

- 通过购买获得或通过捐赠获得

- 具有可以用货币数量衡量和表达的未来经济价值

- 包括尚未到期或未用完的预付费用

资产在被收购时以成本记录在公司的总账账户中。在会计成本中,是指使资产到位并准备好使用所需的所有成本。例如,在企业中使用的新设备的成本将包括安装和正常运行设备的成本。

(在公司的总账中,资产账户中的余额通常是借方余额。我们经常将借方余额想象为出现在T 型账户的左侧。这与资产出现在左侧的会计等式一致等号。您可以通过访问我们的主题了解更多信息借方和贷方.)

在资产负债表上报告资产

总分类帐资产帐户的一些常见示例包括现金、应收帐款、库存、预付费用、建筑物、设备、车辆,也许还有 50 个额外的帐户。

一般规则(某些有价证券除外)是购买资产时记录的成本不会因通货膨胀或资产的当前市场价值而增加。

然而,一些会计规则确实要求通过对冲资产账户减少一些记录成本。例如,业务中使用的建筑物和设备的成本将折旧,折旧金额将通过对资产账户累计折旧的贷方分录进行记录。当这些和其他长期资产的账面价值(成本减去累计折旧)发生减值时,这些和其他长期资产的报告金额也可能会减少。

公司相关资产账户的期末余额将被合并,并在资产负债表的大约 15 行中呈现。这些合并金额将显示为以下资产负债表类别下的行:

- 当前资产

- 投资

- 物业,厂房及设备

- 无形资产

- 其他资产

当前资产

流动资产的快速定义是现金和预计将在资产负债表日期后一年内转换为现金的资产。

注:流动资产的完整定义是现金和预计在资产负债表日期后一年内或在公司运营周期内(以较长者为准)变为现金的资产。

由于大多数行业的运营周期不到一年,我们的示例将假设一年比公司的运营周期长。

商品分销商的营业周期是分销商购买待售商品后现金回到其活期存款账户所需的平均时间。为了说明这一点,假设分销商花费 200,000 美元购买其库存商品。如果赊销商品需要3个月,然后再用一个月收回应收账款,经销商的营业周期是4个月。由于一年比4个月的营业周期长,经销商的流动资产包括其现金和预计一年内转为现金的资产。

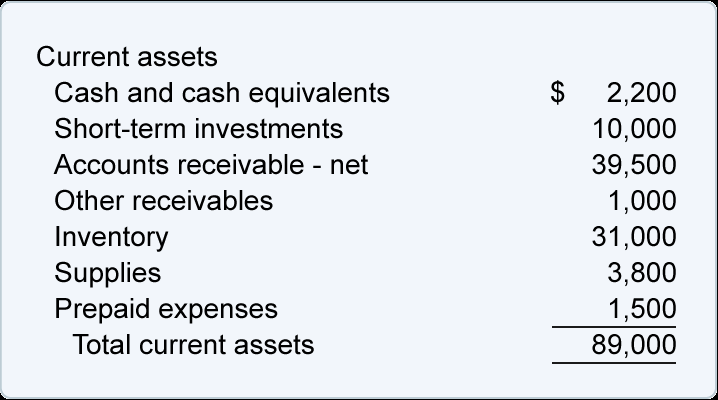

以下是我们样本资产负债表中的当前资产部分:

在资产负债表的当前资产部分,我们通常会看到以下金额:

- 现金及现金等价物

- 短期投资

- 应收账款 – 净额

- 其他应收款

- 存货

- 补给品

- 预付的费用

现金及现金等价物

现金和现金等价物显示为第一项流动资产,将是以下各项的总和:

- 现金,包括公司的支票账户余额、货币、已收到但尚未存入银行账户的支票以及小额现金。

- 现金等价物包括自购买之日起三个月内到期的投资。换言之,现金等价物将是其市场价值在短期内不太可能波动的投资。现金等价物的例子包括 90 天的美国国库券和货币市场账户。

短期投资

短期投资是不符合现金等价物但预计在一年内变为现金的临时投资。

应收账款 – 净额

资产负债表项目应收账款净额(或贸易应收账款净额)是公司应收账款账户中的金额减去呆账备抵账户中的金额。该净额也称为公司应收账款的可变现净值。

一般来说,公司的应收账款会在一两个月内变成现金,这取决于公司的信用条件。

总账科目应收账款中的余额是按信用条件销售的货物的销售发票金额减去从这些客户那里收取的金额。换句话说,应收帐款中的余额是未结或未收取的销售发票的金额。

总分类帐帐户中的余额为可疑帐户准备金是对公司预计不会收取的应收帐款金额的估计。

您可以通过访问我们的主题了解更多信息应收账款和坏账费用.

其他应收款

流动资产其他应收款是指企业有权收取的除应收账款以外的金额。例如,如果一家公司借给员工 1,000 美元,并且该金额在四个月内偿还,则该员工在资产负债表日所欠的金额将报告为其他应收款(或杂项应收款或非贸易应收款)的一部分)。

其他应收款的另一个例子是公司与其最近提交的所得税申报表相关的所得税退税。

存货

库存可能是零售商或制造商资产负债表上最大的流动资产。零售商资产负债表上报告的金额是已购买但尚未出售给客户的商品成本。

在存货项目被出售的会计期间,出售项目的成本从资产存货中扣除,并在损益表中列示为销货成本。

在美国,公司可以选择首先从库存中移除哪些成本(最旧、最近、平均或特定成本)。在通货膨胀或通货紧缩期间,这一决定会影响资产负债表上报告的库存成本和损益表上报告的已售商品成本。

制造商需要报告(在资产负债表正面或财务报表附注中)以下期末存货金额:

- 手头原材料成本

- 在制品存货成本

- 制成品库存的成本。

您可以通过访问我们的主题了解有关库存和相关成本流的更多信息库存和销货成本.

补给品

耗材包括公司手头的办公用品、包装用品、维修用品等的成本。

预付的费用

流动资产预付费用反映公司已预付且尚未到期(未用完)的未来费用金额。

举例来说,假设在 12 月 1 日,一家公司为从 12 月 1 日到 5 月 31 日这六个月的财产保险支付了 1,800 美元的保费。这意味着在这六个月的每个月中,1,800 美元的 1/6 = 300 美元将在月度损益表上报告。于每个资产负债表日尚未用完(仍预付)的金额,作为流动资产预付费用列报。

鉴于上述信息,公司 12 月 31 日的资产负债表将报告 1,500 美元作为流动资产预付费用。(这是 12 月 1 日最初的 1,800 美元付款减去 12 月份用完的 300 美元。这 1,500 美元也计算为 5 个月的未到期保险 X 每月 300 美元。) 1 月 31 日,流动资产预付费用将报告为 1,200 美元(4 个月仍未到期 X 每月 300 美元)。在 2 月 28 日,预付费用将报告 900 美元(3 个月未到期/仍预付的保险费用 X 每月 300 美元),依此类推。