长期资产也被描述为非流动资产,因为它们预计不会在资产负债表日起一年内变成现金。

长期资产通常按以下资产负债表类别列报:

- 投资

- 不动产、厂房和设备——净额

- 无形资产

- 其他资产

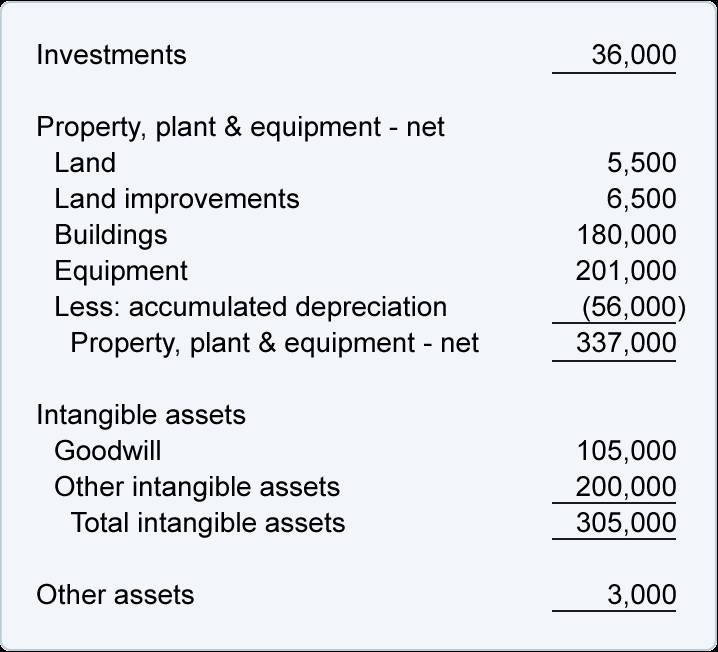

这是我们资产负债表样本中的长期(或非流动)资产部分:

投资

第一项长期资产投资将包括以下金额:

- 对投资证券、房地产或其他业务的长期投资

- 正在出售的财产

- 公司拥有的人寿保险单的现金退保价值

- 债券偿债基金和其他长期受限资产

虽然对有价证券的长期投资最初按成本入账,但这些投资的金额将进行调整(增加或减少)以报告其在资产负债表日的市场价值。

不动产、厂房和设备——净额

资产负债表类别的财产、厂房和设备净额包括用于企业的非流动有形资产的成本减去相关的累计折旧。(这些资产有时被称为固定资产、工厂资产、长期资产和资本资产。)

资产的成本减去其累计折旧被称为资产的账面价值或账面价值。

注意:公司财务报表上报告的折旧和累计折旧通常基于资产的使用寿命年限。

这些金额可能与公司所得税申报表上报告的金额不同。

以下金额经常出现在不动产、厂房和设备——净额或将在财务报表附注中披露:

- 土地

- 土地改良

- 建筑物和改进

- 机械和工具

- 家具和固定装置

- 在建工程

- 减:累计折旧

土地

土地是指经营活动所用的土地,如生产设施、仓库、办公楼等已经(或将要)建设的土地。由于土地成本不折旧,因此土地成本与建筑物成本分开记录和报告。

土地改良

土地改良包括停车场、照明、车道等。这些将在其使用寿命内折旧。

建筑物和改进

线路建筑物和改进报告了建筑物和改进的成本,但不报告建造它们的土地的成本。出于财务报表的目的,建筑物和改进的成本将在其使用寿命内折旧。

机械和工具

公司生产资产的成本在资产负债表中作为设备或机器和设备报告。由于机器和设备不会永远使用,它们的成本在其使用年限内在财务报表中折旧。

家具和固定装置

家具和固定装置报告这些物品的成本。他们的成本将在其使用年限内在财务报表中折旧。

在建工程

长期在建资产累计公司建造新建筑物、增建设备、设备等的成本。每个项目的成本单独累计,并在资产投入使用时转入相应的不动产、厂房或设备账户. 届时,建造资产的折旧将开始。

累计折旧

累计折旧报告自可折旧资产购买并投入使用之日起计入财务报表的累计折旧金额。(土地成本和作为在建工程报告的成本不计提折旧。)

当记录当前期间的折旧时,总账科目的累计折旧将有一个更大的贷方余额。随着贷方余额的增加,这些资产的账面(或账面)价值会下降。

您可以通过访问我们的主题了解有关折旧费用和累计折旧的更多信息折旧.

无形资产

无形资产被描述为没有实物的资产。购买的无形资产(与有效广告、培训等的结果相反)在两个长期资产项目中报告:

- 善意

- 其他无形资产

善意

商誉是一种无形资产,当公司以高于可辨认资产公允价值的金额购买另一项业务时记录。举例来说,假设一家公司支付 500 万美元来收购一家拥有公允价值为 400 万美元的有形和可识别无形资产的企业。100 万美元的差额记录为无形资产商誉。

商誉被假定具有无限的使用寿命。因此,商誉的入账金额不摊销为费用。相反,每年都必须测试商誉的记录成本,以确定成本是否必须减去所谓的减值损失。

其他无形资产

其他无形资产是指从另一方购买的除商誉以外的无形资产。一些示例包括以下内容:

- 版权

- 邮件列表

- 电子邮件列表

- 商标

- 专利(包括为现有专利辩护的费用)

除商标外,购买任何其他无形资产所支付的金额必须在其预期使用寿命或法定寿命中较短者摊销为费用。

其他资产

非流动资产负债表项目其他资产列示本公司在资产负债表日后一年以上计入费用的递延成本。