公司准备银行对账的流程

准备公司支票账户的银行对账的过程包括:

- 识别和审查银行对账单(或网上银行信息)上的每一笔金额与公司现金账户中的每一笔金额之间的任何差异。

- 确定公司现金的真实/正确/调整后余额。这是通过列出银行对账单中的未调整余额、公司现金账户中的未调整余额,然后列出已识别的调整(差异)来完成的。

- 记录公司现金账户的相关调整。

我们建议以下五个步骤来准备银行对账:

步骤 1. 将银行对账单(或银行在线信息)中的每一笔金额与公司总账现金账户中的每一笔金额进行比较,并注意任何差异。

- 将银行支付的每张支票(清除银行账户)的金额与公司现金账户中每张支票的金额进行比较。任何差异,例如未清支票和错误,都必须在银行对账中显示。

- 将银行处理的每笔存款与公司现金账户中记录的收据进行比较。任何差异,例如在途存款和/或错误,都必须显示在银行对帐单上。

- 将银行对账单上的其他项目与公司现金账户中的其他项目进行比较。任何差异,例如银行费用、因资金不足而退回的支票、银行收取的款项等,都必须在银行对帐单上显示。

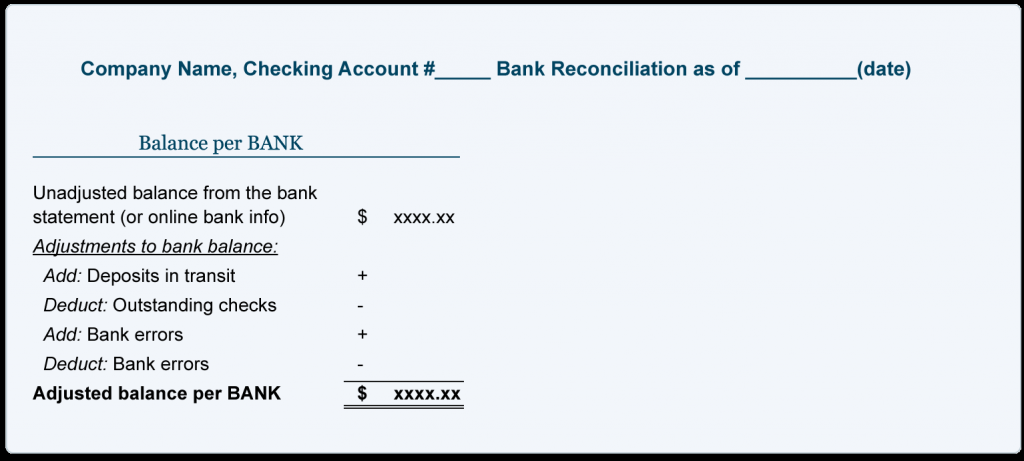

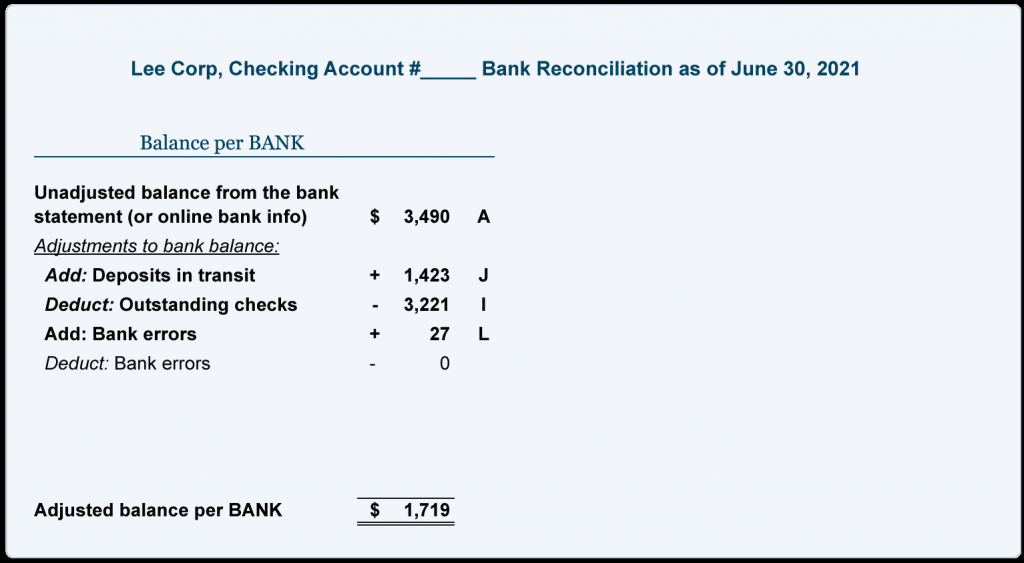

第 2 步。完成银行对帐格式的每个银行的余额。

银行对账的每银行余额需要以下内容:

- 输入银行对账单(或网上银行信息)中的未调整余额。

- 添加任何在途存款。这些是公司现金账户中的收据,截至银行对账日,银行尚未处理这些收据。

- 减去任何未清支票。这些是公司签发并记录在其现金账户中的支票,但截至银行对账之日,银行尚未支付(未清算银行账户)。

- 添加/减去银行错误记录金额的其他项目。

- 结合上述金额并在底线显示总金额,每个银行的调整余额。

这是一个提示

将物品放在它不在的地方。

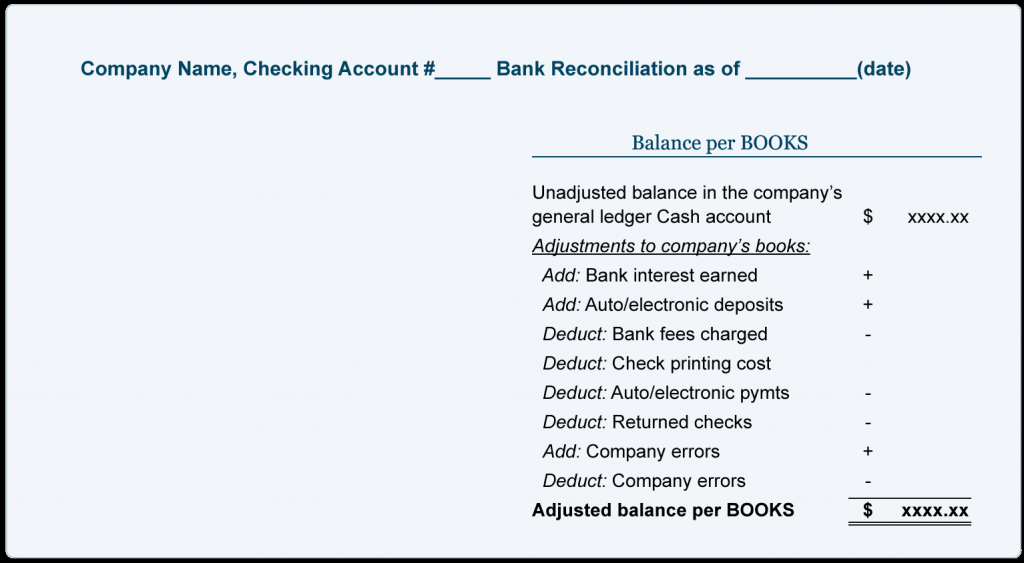

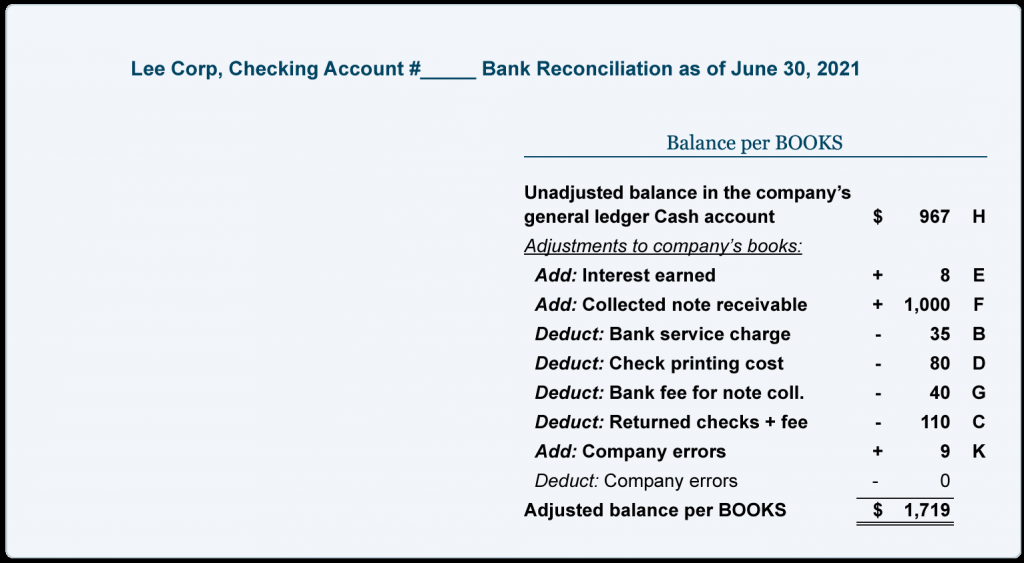

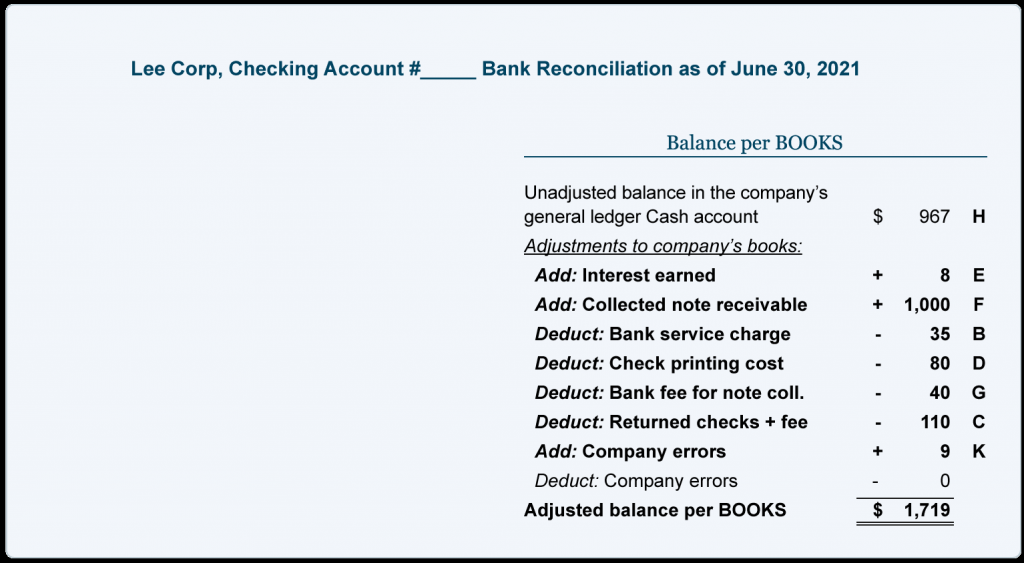

步骤 3. 完成银行对账格式的每本书余额。

银行对账的每本书余额需要以下内容:

- 输入出现在公司总账现金账户中的未调整余额。

- 添加显示在银行对帐单上但尚未记录在公司现金账户中的任何增加(赚取的利息、银行贷项通知单)。

- 减去显示在银行对账单上但尚未记录在公司现金账户中的任何减少(例如银行服务费、退货项目、银行借项通知单)。

- 添加/减去公司错误记录的金额的其他项目。

- 合并右侧的金额并在底行显示总计,每本书的调整余额。

这是一个提示

将物品放在它不在的地方。

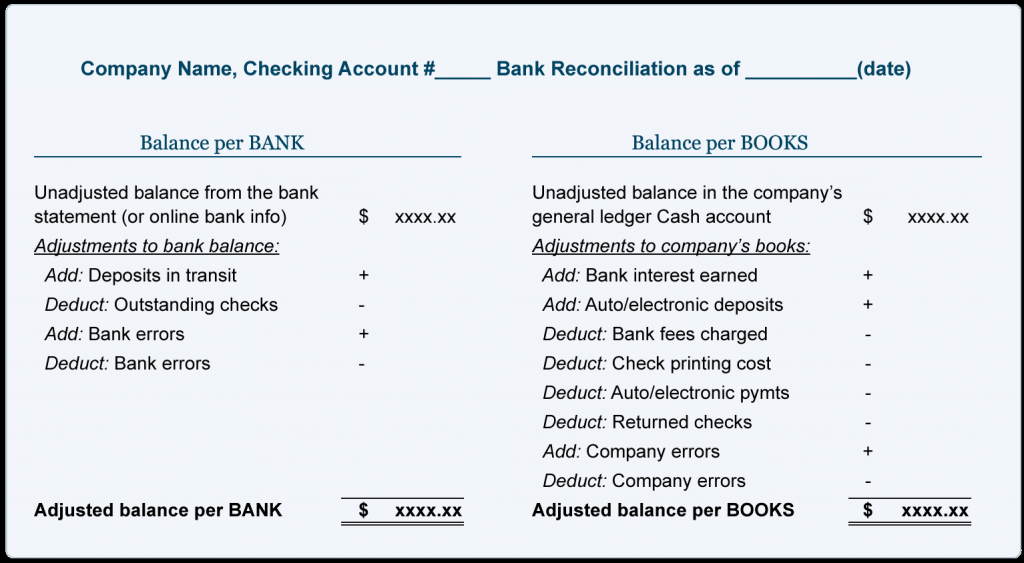

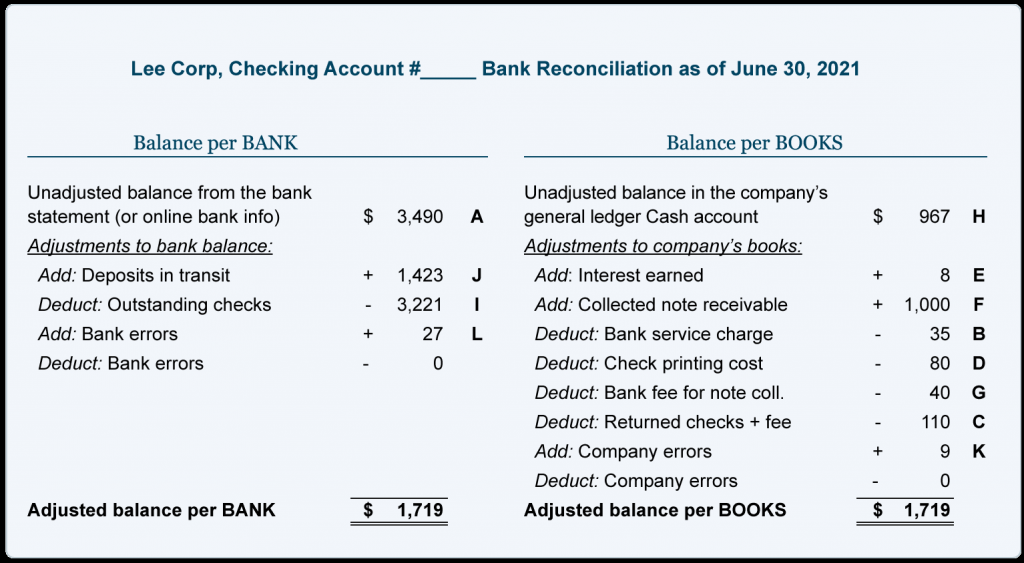

步骤 4. 确保银行对账显示 Adjusted balance per BANK = Adjusted balance per BOOKS。

银行对账双方的底线必须是相同的金额。换句话说,每个银行的调整余额 必须等于 每本书的调整余额。

注:每家银行的调整后余额=每账本的调整后余额并不能保证公司的现金已经完全入账。例如,如果员工在钱被记录到公司账户之前偷走了公司的一些现金收据(并且显然没有存入公司的银行账户),银行对账将不会检测到丢失的金额。

步骤 5. 在公司总账中记录对每本书余额的调整。

由于截至银行对账之日尚未记录对账面余额的调整,因此公司必须将其记录在其总账账户中。

例如,如果每本书的余额调整之一是 25 美元的服务费(该费用在 2021 年 5 月 31 日的银行对账单上,但尚未记录在公司的总账中),则公司必须过帐以下条目:

注意:在记录/过帐调整到总账账户后,重要的是确认公司的总账现金账户余额确实等于银行对账底线显示的每本账面的调整余额。

接下来,我们将使用经常遇到的交易为假设的公司准备银行对账。

某公司金额银行对账样本

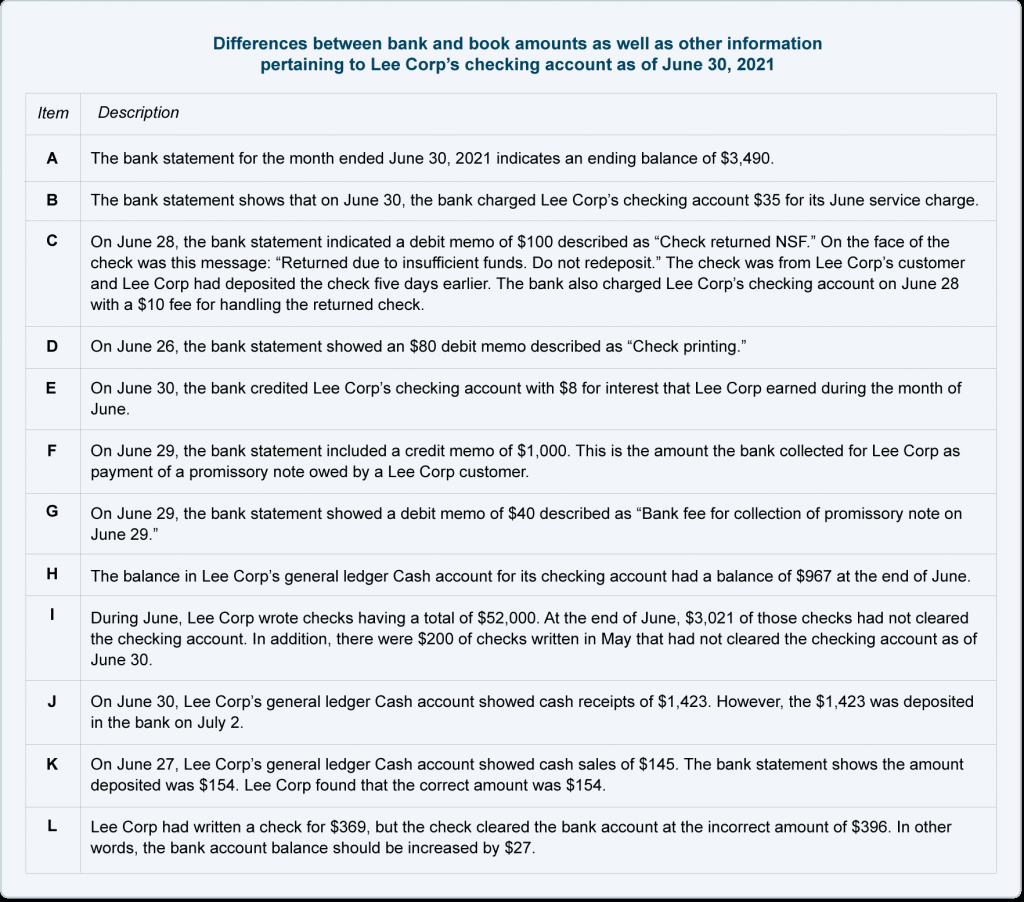

在本节中,我们将使用上述五个步骤为 Lee Corp 准备 6 月 30 日的银行对账。

步骤 1. 将银行对账单(或银行的在线信息)上的每一笔金额与公司总账现金账户中的每一笔金额进行比较,并注意任何差异。

在将银行对账单上的每个项目(已支付的支票、已处理的存款、其他项目)与 Lee Corp 总账现金账户中的每个项目(开出的支票、收到的钱、其他项目)进行比较后,我们在表中列出了差异和其他相关信息接下来。

( “项目”栏中的字母将显示在金额旁边的银行对帐单上。)

请记住我们的提示:将物品放在它不在的地方。这表示:

- 如果项目出现在银行对帐单上(但不在公司的总帐中),请将项目放在银行对帐单中的账簿调整下

- 如果一个项目已经在公司的总账现金账户中(但它不在银行对账单上),则将该项目放在银行对帐的调整下

第 2 步。完成银行对帐格式的每个银行的余额。

步骤 3. 完成银行对账格式的每本书余额。

第 4 步。确定每个银行的调整后余额 = 每本书的调整后余额。

由于每家银行 1,719 美元的调整后余额 等于 每本书 1,719 美元的调整后余额,因此已对 6 月 30 日的银行对帐单进行了核对。

步骤 5. 在公司总账中记录对每本书余额的调整。

回想一下,对每本账簿余额的调整将需要将项目过账到公司总分类账帐户的会计分录。

对于银行对账的每本账面余额中显示的每项调整,都需要日记帐分录。每个日记帐分录将影响至少两个帐户,其中一个是公司的总帐现金帐户。

[注:公司不对银行记录的调整进行会计分录。]

以下是调整每本书余额的必要条目。如银行对帐右侧所示,我们将每个条目称为 E、F、B、D、G、C 或 K。

调整 E

银行对账单显示,6 月 30 日,银行增加了 Lee Corp 赚取的 8 美元利息。假设这尚未记录在 Lee Corp 的总账中,则需要以下日记帐分录:

调整 F

6 月 29 日,银行对账单显示银行贷项通知单为 1,000 美元,导致支票账户余额增加。我们假设 Lee Corp 尚未在其总账账户中记录票据的收款情况。因此,Lee Corp 必须增加其现金账户余额并减少其资产账户应收票据的余额。这是通过以下日记帐分录实现的:

调整 B

银行对账单显示 6 月 30 日的服务费为 35 美元。由于这减少了 Lee Corp 支票账户中的余额,Lee Corp 必须贷记其现金账户并借记银行费用支出等费用。Lee Corp 的条目是:

调整 D

6 月 26 日,银行对账单显示,银行为打印 Lee Corp 的支票处理了 80 美元的借项通知单。当银行借记其负债账户客户存款以减少其贷方余额时,Lee Corp 必须贷记其资产账户现金以减少其借方余额。假设 Lee Corp 尚未记录 80 美元的印刷成本,Lee Corp 将记录此日记帐分录:

调整 G

6 月 29 日,银行对账单显示银行收取 Lee Corp 应收票据的费用为 40 美元的借项通知单。由于这减少了 Lee Corp 的支票账户余额,Lee Corp 将需要减少其总账资产中的余额账户现金。假设尚未记录,则需要以下条目:

调整 C

6 月 28 日,银行对账单显示,Lee Corp 的支票账户余额减少了 110 美元,这是 Lee Corp 存入其支票账户的支票。(存入支票的银行没有支付支票并被退回。)因此,Lee Corp 必须将其总账现金账户减少 110 美元。假设 Lee Corp 尚未记录,它将记录以下条目:

调整 K

6 月 27 日,Lee Corp 将其现金账户和销售账户增加了 145 美元。在核对 8 月份的银行对账单时,Lee Corp 得知正确的金额是 154 美元。因此,Lee Corp 必须将其现金账户余额增加 9 美元,并将其销售额增加 9 美元。(Lee Corp 并没有删除 145 美元然后增加 154 美元,而是将 9 美元的差额添加到账户中。)

注意:在将上述分录过帐到总帐帐户后,重要的是确认现金帐户中的余额等于银行对帐中显示的每本书的调整余额。

对于发现的任何银行错误,也有必要立即与银行联系,以便更正银行账户。