调整条目

为什么需要调整分录

为了使公司的财务报表完整并反映应计会计方法,必须在发布财务报表之前处理调整分录。以下三种情况说明了需要调整分录的原因:

情况一

在会计期间结束时,并非所有与会计期间有关的公司财务交易都已由会计软件处理。例如,12 月用电的账单可能要到 1 月 10 日才能到账。(延迟 10 天的原因是电力公司在 1 月 1 日抄表以计算 12 月的实际用电量。下一个公用事业公司必须准备账单并将其邮寄给公司。)

情况2

有时在会计期间处理账单,但金额代表一个或多个未来会计期间的费用。例如,公司车辆的保险费用可能为 6,000 美元,涵盖 1 月 1 日至 6 月 30 日这 6 个月期间。如果要求公司在 12 月底提前支付 6,000 美元,则费用需要延期,以便 1,000 美元将出现在 1 月至 6 月的每个月损益表上。

情况 3

当公司购买用于业务的设备时,会发生类似于情况 2 的情况。假设设备在 5 月 1 日购置、付款并投入使用。但是,设备预计使用 10 年。如果设备的成本是 120,000 美元并且没有残值,那么每个月的损益表需要报告 1,000 美元,为期 120 个月,以便在直线法下报告折旧费用。

这三种情况说明了为什么需要在会计软件中输入调整分录才能获得准确的财务报表。不幸的是,会计软件无法计算调整分录所需的金额。簿记员或会计师必须审查情况,然后确定每个调整分录所需的金额。

记录调整分录的步骤

记录调整分录的一些必要步骤是:

- 您必须确定涉及的两个或多个帐户

- 其中一个账户将是资产负债表账户

- 另一个帐户将是损益表帐户

- 您必须计算调整分录的金额

- 您将在普通日记帐中同时输入科目和调整

- 您必须指定将借记哪个帐户以及贷记哪个帐户。

调整分录的类型

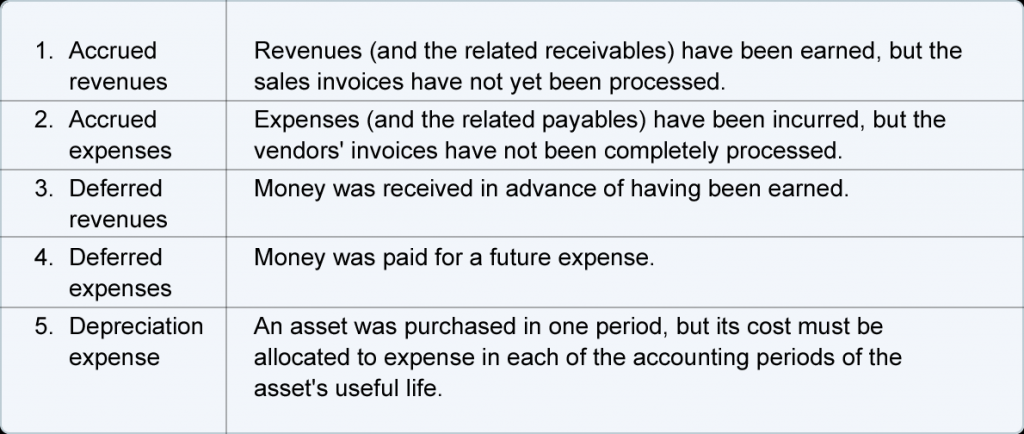

我们将调整分录分为五类。

1. 应计收入

在权责发生制会计法下,企业应报告其在会计期间获得的所有收入(和相关应收款)。企业可能从向客户提供服务中赚取了费用,但会计记录尚未包含收入或应收账款。如果是这种情况,则必须进行权责发生制调整分录,以便财务报表报告收入和相关应收款。

如果一家企业的收入为 5,000 美元,但在会计期末未记录,则应计类型调整分录如下:

2. 应计费用

根据权责发生制会计法,企业的财务报表必须报告其在会计期间发生的所有费用(和相关应付款项)。例如,即使尚未收到供应商的发票,企业也需要报告已发生的费用。

举例说明,假设某公司于 12 月 27 日从临时人事机构聘用了一名工人。该公司预计 1 月 2 日收到发票,并于 1 月 9 日汇款。由于费用和应付款发生在 12 月,公司需要以下列调整分录计提截至 12 月 31 日的费用和负债:

3、递延收入

根据权责发生制会计方法,在赚取之前收到的金额必须推迟到负债账户,直到它们被赚取。

让我们假设 Servco 公司在 12 月 10 日收到 4,000 美元,用于在以后提供的服务。在发布其 12 月财务报表之前,Servco 必须确定截至 12 月 31 日已赚取的 4,000 美元中有多少。原因是只有已赚取的金额才能计入 12 月的收入。截至 12 月 31 日未赚取的金额必须在 12 月 31 日的资产负债表上报告为负债。

如果已赚取 3,000 美元,则服务收入帐户必须包括 3,000 美元。尚未赚取的剩余 1,000 美元将推迟到下一个会计期间。递延收入将通过在递延收入或未实现收入等负债账户中的 1,000 美元贷记来证明。

此延期的调整分录取决于 12 月 10 日收到的 4,000 美元的记录。如果收到的 4,000 美元记录在服务收入的贷方(和现金的借方)中,12 月 31 日的调整分录将是:

如果 4,000 美元的全部收据已在 12 月 10 日记入递延收入(连同借记现金),则 12 月 31 日的调整分录为:

4、递延费用

在权责发生制会计法下,任何未来费用的支付都必须推迟到资产账户,直到费用用完或到期。

举例来说,假设一家新公司在 12 月 27 日为其车辆从 1 月 1 日开始的六个月期间支付了 6,000 美元的保险费。对于 12 月 27 日至 31 日,该公司应拥有 6,000 美元的资产预付保险或预付费用。

在 1 月至 6 月的每个月中,公司必须通过记录以下调整分录来减少资产账户:

5、折旧费用

折旧与业务中使用的固定资产(或工厂资产)相关。固定资产的例子是建筑物、机器、设备、车辆、家具和其他用于企业的建造资产,使用寿命超过一年。(但是,土地不折旧。)

折旧将资产成本(减去任何预期残值)分配到使用资产的会计期间的费用。因此,使用寿命为 5 年且无残值的办公设备将意味着每月折旧费用为设备成本的 1/60。使用寿命为 25 年且无残值的建筑物将导致每月折旧费用为建筑物成本的 1/300。