现金流量表简介

现金流量表是执业会计师常用的现金流量表或SCF的名称。在我们的解释、练习测验和其他材料中,我们将交替使用这些名称。

现金流量表是一套完整的财务报表所必需的。

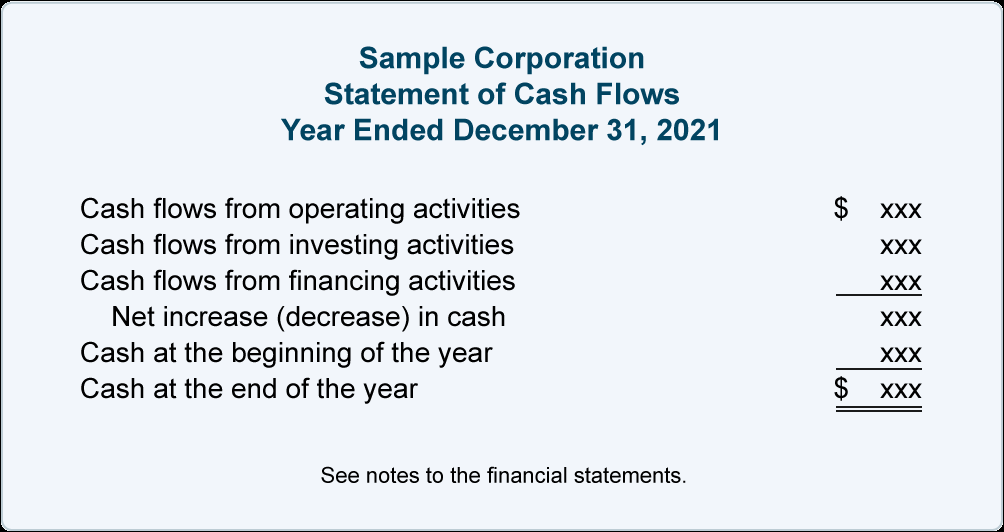

SCF 报告与损益表相同时间间隔内发生的现金流入和现金流出。SCF 涵盖的时间间隔(时间段)显示在其标题中。两个示例包括“截至 2021 年 12 月 31 日的年度”和“截至 2021 年 9 月 30 日的三个月”。

SCF 上的金额提供了公司在所涵盖期间的现金和现金等价物变化的原因。为简单起见,我们假设公司没有现金等价物。因此,我们的SCF会解释公司从年初到年末(或季初到季末等)的现金变动情况。鉴于我们假设公司没有现金等价物,以下是 SCF 格式的框架:

经营活动产生的现金流量部分提供有关公司经营活动(购买和销售商品、提供服务等)产生的现金流量的信息。使用最可能使用的间接法,本节的起点是公司的净收入。随后进行调整,将应计法的净收入金额转换为现金金额。

投资活动产生的现金流量列出了与购买和出售非流动(长期)资产(如投资和不动产、厂房和设备)相关的现金流量。

筹资活动现金流量部分报告与发行和回购公司债券和股本、支付股息以及借入和偿还短期和长期贷款相关的现金流量。

SCF(和其他财务报表)的底部是一个参考,以告知读者财务报表的附注应被视为财务报表的一部分。附注提供了额外信息,例如披露不涉及现金的重大项目交换、所得税支付金额和利息支付金额。

我们从为什么现金流量表(SCF,现金流量表)是必需的财务报表的原因开始。

为什么需要现金流量表

会计专业人士意识到,仅阅读一两份财务报表不足以了解公司的财务和运营。因此,公认会计原则(GAAP、US GAAP)要求现金流量表是在公司外部分发的一组财务报表的一部分。一套完整的财务报表由五份财务报表和财务报表附注组成:

- 收入证明

- 综合收益表

- 资产负债表

- 股东权益表

- 现金流量表

- 财务报表附注

虽然损益表金额成为新闻,但这些金额是基于会计的权责发生制。这种会计方法最能衡量公司在短时间内的销售额、费用和收益。但是,损益表并没有衡量和报告流入和流出公司的现金金额。例如,损益表不报告以下内容:

- 从销售中收取的现金。(现金可能会在销售后 45 天从客户那里收取。)

- 为出售的商品支付的现金。(付款可能是在出售前几个月进行的。)

- 为将在未来 5 到 30 年内支出的建筑物和设备支付的现金。

- 出售长期资产收到的现金

- 从银行贷款收到的现金

- 现金支付以减少贷款的本金余额

- 所有者提取的现金或支付给股东的现金股利

公司对其现金流入和流出的了解对于履行其对供应商、员工和贷方的短期和长期义务至关重要。当前和潜在的贷方和投资者也对公司的现金流感兴趣。

财务分析师将仔细审查现金流量表的第一部分,即来自经营活动的现金流量。部分审查包括将本节的总额(描述为经营活动提供的净现金)与公司的净收入进行比较。这样做是为了查看损益表上报告的收入、费用和净收入是否与公司现金余额的变化一致。

如果他们不一致,他们将寻求发现差异的根本原因。也许公司的库存不再需要或正在被客户退回。也许应收账款没有被收取,等等。(简而言之,分析师认为“现金为王”。虽然在应用会计原则时可以有一些回旋余地,但在报告现金金额时没有回旋余地。)

最后,SCF 提供了某些金融模型所需的现金金额。

现金流量表示例

以下是现金流量表的示例,通常称为现金流量表或SCF。(公司和显示的金额是假设的。)

Example Corporation 现金流量表的标题表明金额发生在 2021 年 1 月 1 日至 12 月 31 日期间。

粗体字显示的是 SCF 三个部分的副标题。许多公司省略了“现金流量”,只是将以下内容显示为子标题:

- 经营活动

- 投资活动

- 融资活动

一些金额显示在括号中,而其他金额则没有。稍后我们将详细介绍这些,但让我们通过查看显示的投资活动金额来介绍该技术:

- 金额(300,000)表示支付了 300,000 美元的现金,是现金流出,或者它减少了公司的现金余额。括号也可以被认为对公司的现金余额有负面或不利的影响。

- 金额40,000表示收到了 40,000 美元的现金,是现金流入,或者它增加了公司的现金余额。没有括号的金额也可以被认为对公司的现金余额有积极或有利的影响。

- ( 260,000)被描述为用于投资活动的净现金。“净额”是指现金流出(300,000)和现金流入40,000之和。

行中显示的金额 92,000年内现金净增加是每个部分总和的组合:262,000 + (260,000) + 90,000。由于该净额或总计为正数,因此不带括号显示,并描述为年内现金净增加额。

请注意,年内现金的净增加(或净减少)与年初的现金相结合,以显示年末的现金。在我们的示例中,它是 92,000 + 101,000 = 193,000 美元。年终余额 193,000 美元应与公司 2021 年 12 月 31 日资产负债表上的现金余额一致。

最后,在所有财务报表的底部都有一个句子,通知读者阅读财务报表的附注。原因是并非所有商业交易都可以在财务报表的正面充分表达为金额。

")