经营活动产生的现金流量

现金流量表的第一部分被描述为来自经营活动的现金流量或简称为经营活动。经营活动也称为公司经营。

经营活动是指除投资和金融活动之外的经营活动。

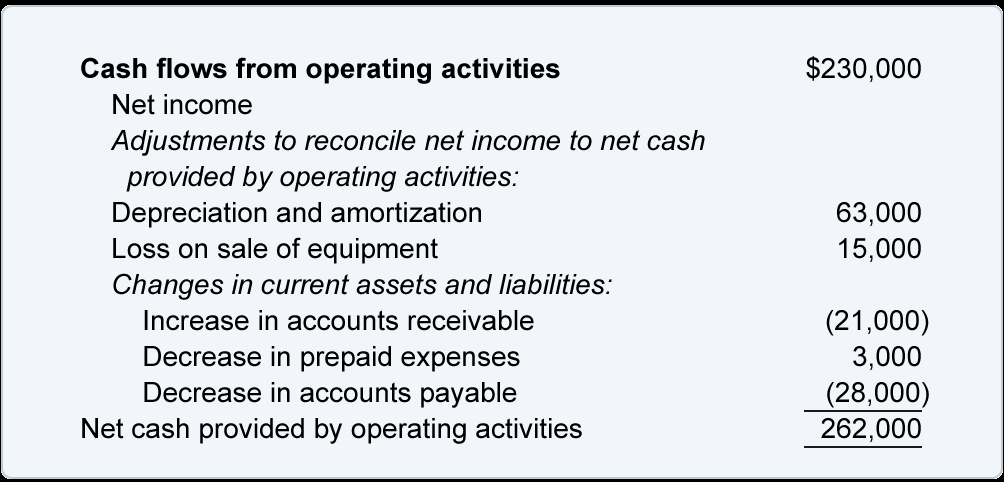

以下是 Example Corporation 的 SCF 的运营活动部分,我们将在讨论中提及:

请注意,本节中正数和负数的组合加起来为正数 262,000。因此,它被描述为“经营活动提供的净现金”。如果金额加起来为负数,则描述为“经营活动使用的现金净额”。

编制现金流量表的间接方法

在编制 SCF 部分的经营活动现金流量时,公司可以选择使用直接法或间接法。但是,间接方法是使用的主要方法,我们将对此进行解释。

在间接法下,SCF 部分的经营活动现金流量以净收入金额开始,净收入金额取自公司的损益表。由于净收入是基于权责发生制会计,净收入金额必须调整为现金金额。

如果对净收入金额的调整在括号中,则从净收入中减去。表明现金金额小于损益表上的相关金额。括号内的调整也可以解释为对公司现金余额不利。

未在括号内的净收入调整为正数,表示现金金额大于损益表上的相关金额。积极的调整也可以解释为有利于公司的现金余额。

将净收入金额转换为现金金额的调整

在 Example Corporation 的情况下,来自营业收入的现金流部分从公司当年的净收入开始:230,000 美元。

一家大公司通常有 10 次或更多的调整来将净收入金额转换为现金金额。但是,我们将讨论限制在示例公司现金流量表中显示的一些更常见的调整:

- 折旧及摊销 63,000 . 由于此调整金额出现时没有括号,因此表明现金金额将比净收入金额多 63,000 美元。原因是折旧及摊销费用减少了公司的净利润,但并未减少公司的现金余额。换句话说,如果没有这63,000 美元的非现金支出,公司的现金将增加 230,000 美元 + 63,000 美元。

- 设备销售损失 15,000 . 该金额不带括号,因此公司的现金金额将超过净收入。原因是 Example Corporation 的净收入因 15,000 美元的损失而减少。但是,该公司没有支付15,000 美元。因此,它被添加到净收入中,导致运营现金增加 15,000 美元。(如果从出售该非流动资产中收到现金,则收到的金额在 SCF 上的投资活动现金流量部分报告为正数。)

- 如果出售非流动资产获得收益,收益金额将增加净收入。但是,由于从出售非流动资产中收到的全部现金金额在投资活动现金流量下报告,因此从净收入金额中扣除了收益。

- 应收账款增加(21,000)。由于该金额在括号中,因此表明公司收取的现金少于损益表中报告的销售额。这是通过检查应收账款余额在年内如何变化来确定的。如果公司的应收账款增加,则表明利润表上的销售额并未全部收回。这被认为不利于公司的现金余额。因此,应收账款增加的金额从净利润中扣除。

- 如果公司应收账款余额有所减少,则表明公司收取的收入超过了损益表上报告的销售额。因此,应收账款减少的金额将被添加到净收入金额中。应收账款的减少是积极的、有利的,有利于公司的现金余额。

- 减少预付费用 3,000。如果流动资产预付费用余额减少了,则意味着损益表上的费用金额中的3000美元不需要使用3000美元的现金。因此,我们在净收入中增加了 3,000 美元。换句话说,使用部分预付金额而不是支付现金对公司的现金余额有利/正面。

- 如果本年度预付费用余额有所增加,则意味着公司支付的现金多于损益表中报告为费用的金额。因此,从净收入中减去该流动资产的增加。也就是说,增加预付费用余额对公司的现金余额不利。

- 应付账款减少 (28,000)。如果当期应付账款余额减少,则说明公司向供应商支付的费用超过了损益表中列报的费用金额。因此,应付账款的减少显示在括号中。向供应商支付的费用超过损益表中报告的相关费用对公司的现金余额产生了负面或不利的影响。

- 如果应付账款余额有所增加,则表明公司向供应商支付的费用低于损益表中报告的费用。支付较少的现金对公司的现金余额有利/有利。因此,应付账款的增加被添加到净收入金额中。

流动资产余额变动快速指南

在根据流动资产余额的变化调整公司的净收入时,以下可能是有用的指南:

- 如果流动资产的余额(现金除外)增加,则从净收入中减去增加的金额。流动资产(现金除外)的增加对公司的现金余额产生了负面/不利影响。

- 如果流动资产的余额(现金除外)减少,则减少的金额将添加到净收入金额中。流动资产(现金除外)的减少对公司的现金余额产生了积极/有利的影响。

当前负债余额变化快速指南

在根据流动负债余额的变化调整公司的净收入时,以下可能是有用的指南:

- 如果流动负债的余额(应付贷款除外)增加,则增加的金额将添加到净收入金额中。流动负债的增加对公司的现金余额产生了积极/有利的影响。

- 如果流动负债的余额(应付贷款除外)减少,则从净收入中减去减少的金额。流动负债的减少对公司的现金余额产生了负面/不利影响。

运营活动部分报告的调整将在第 3 部分的“说明特定交易和账户余额如何影响现金流量表的故事”中详细展示。

接下来,我们将讨论涉及公司投资活动的现金流量。

投资活动产生的现金流

SCF 的投资活动部分报告与资产负债表的非流动(长期)资产部分发生的变化相关的现金流入和现金流出。

投资活动的例子包括:

- 资本支出(物业、厂房和设备的增加)

- 出售物业、厂房及设备所得款项

- 购买长期投资

- 出售长期投资的收益

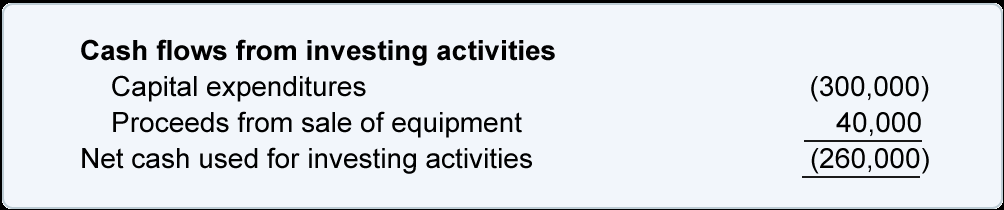

我们的讨论使用了示例公司的投资活动现金流:

资本支出是用于收购、增加和/或改善企业中使用的非流动资产的金额。(用于修复现有资产的大额费用在当期损益表中列报为费用。)

由于 Example Corporation 用于资本支出的金额需要现金流出,因此金额出现在括号中:(300,000)。您也可以认为所花费的金额不利于公司的现金余额和/或使用的现金。

设备销售收入 40,000 是一个正数,因为这是收到的现金金额。换句话说,这 40,000 美元是现金流入,因此有利于 Example Corporation 的现金余额。

(另请参阅我们对经营活动现金流量的讨论,以报告出售非流动资产的损益。)

用于获得长期投资的金额在括号中报告,因为它需要流出或使用现金。

出售长期投资的收益(收到的现金)报告为正数,因为收益有利于公司的现金余额。

融资活动产生的现金流

筹资活动产生的现金流入和流出与下列资产负债表部分的变动有关:

- 非流动(长期)负债

- 股东权益(或所有者权益)

- 在流动负债下报告的贷款和类似债务

通常在筹资活动现金流量项下报告的描述和金额示例包括:

- 长期债务收益

- 偿还长期债务

- 发行股本所得款项

- 支付股息

- 购买库存股票

- 短期债务的变化

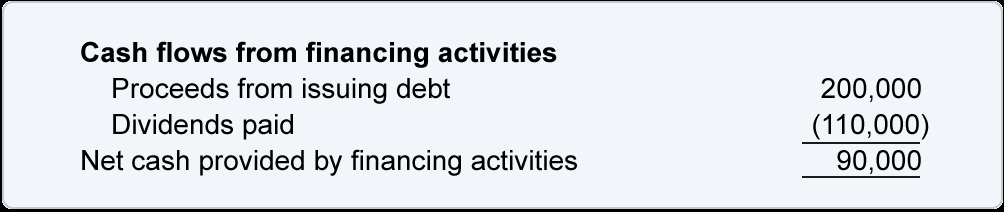

我们对融资活动的讨论将使用 Example Corporation 的 SCF 的以下部分:

假设 Example Corporation 发行了三年后到期的长期应付票据/贷款并收到 200,000 美元。结果,公司的长期负债金额增加了,现金余额也增加了。因此,这 200,000 美元的流入在 SCF 的融资活动部分报告为正数。

接下来,假设 Example Corporation 向其股东分配了 110,000 美元的现金股息。110,000 美元的现金流出对公司的现金余额产生了不利或负面影响。因此,该金额将在 SCF 的融资部分显示为 (110,000)。

当 Example Corporation 偿还其贷款时,本金偿还金额将出现在括号中(因为这将是现金流出)。

如果 Example Corporation 发行其普通股的额外股份,则收到的金额将报告为正数。

调节来自供应链金融的现金增加与资产负债表上报告的现金变化

来自经营、投资和融资活动的三项净现金金额合并为通常描述为当年现金净增加(或减少)的金额。

在 Example Corporation 中,年内现金净增加为 92,000 美元,即 262,000 美元 + (260,000) 美元 + 90,000 美元之和。

如示例公司的 SCF 所示,该年度的净增长被添加到期初现金余额中,以得出期末现金余额。

期末现金余额应与公司 2021 年 12 月 31 日资产负债表上报告为现金的金额一致。

补充信息

由于财务报表上报告的金额相对较少,无法充分传达所有交易,因此要求公司对财务报表进行附注。

将在附注中披露的 SCF 的一些必要信息包括不涉及现金的重大交易、支付的利息金额和支付的所得税金额。