一个故事,说明特定交易和账户余额如何影响现金流量表

SCF解释的其余部分说明了特定交易和账户余额如何影响公司的现金流(以及其损益表和资产负债表)。

我们将使用一个易于理解的故事,每天只有一笔交易,以帮助您更好地了解现金流量表。您还将看到财务报表是如何连接的。

Matt是一名大学生,喜欢使用互联网买卖商品。2021年1月2日,他决定将自己的爱好变成一家名为“好交易公司”的企业。每个月,好交易公司都有一到两笔交易。Matt 希望为本月和年初至今的期间准备损益表、资产负债表和现金流量表。他要求我们帮助准备和理解SCF。

一月份交易和财务报表

2021年1月2日,马特将他的2,000美元个人资金投入到他的独资企业Good Deal Co。1月20日,Good Deal以每台计算器50美元的价格购买了14台图形计算器(大约是Matt在零售店观察到的销售价格的50%)。所有14个计算器的“好交易”总成本为700美元。好交易在一月份没有其他交易。

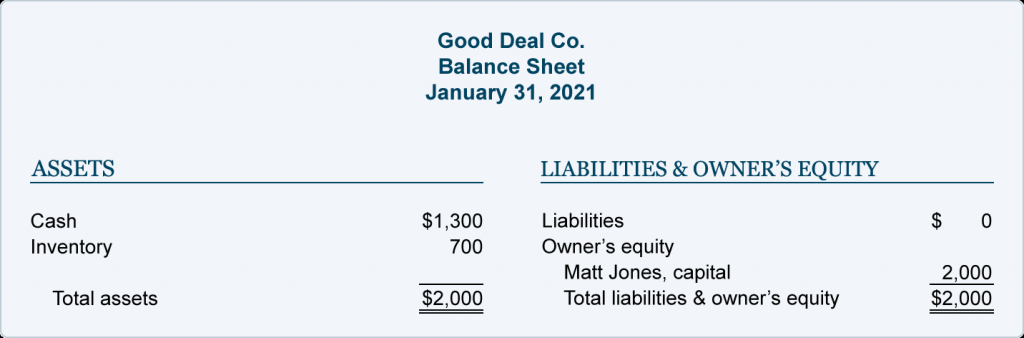

Matt 于 2021 年 1 月 31 日为其新业务准备了损益表和资产负债表,如下所示:

请注意,在发生销售之前,每个计算器的$ 50成本不会在损益表中报告为费用。(这是权责发生制会计基础和相关匹配原则的一部分。

每个未售出的计算器的成本将在公司的资产负债表上报告为资产库存。因此,以每台 50 美元的价格购买的 14 台计算器将显示为 700 美元的库存。公司的资产负债表将报告剩余的现金余额1,300美元(2,000美元- 700美元)。

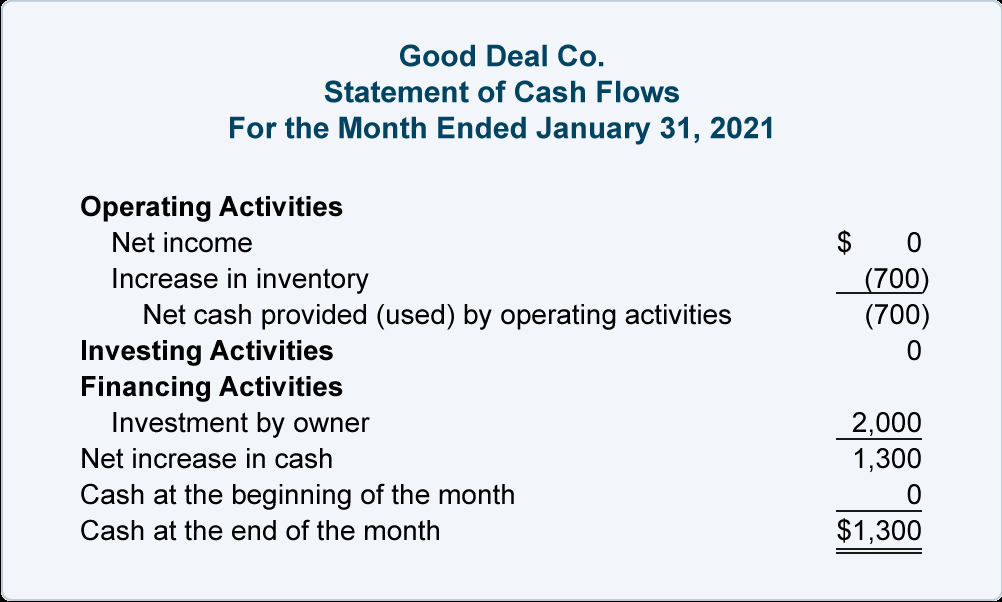

根据公司损益表和资产负债表上的信息,我们准备了1月份的现金流量表:

在间接方法下,现金流量表(SCF)的经营活动部分从公司的净收入开始。请注意,Good Deal Co.的 1 月净收入 0 美元显示为 SCF 运营活动部分的第一项。由于净收益是通过权责发生制会计确定的,因此我们将列出将净收入金额转换为经营活动提供(使用)的净现金所需的调整。

括号中的金额表示对公司现金余额的负面影响。括号中的金额也可以视为现金流出或使用的现金。

不带括号的金额表示对公司现金余额有积极影响。没有括号的金额也可以被视为现金流入或提供的现金。

例如,从Good Deal Co.的资产负债表中,我们知道其库存从1月1日的0美元增加到1月31日的700美元。在1月份将库存增加700美元对公司的现金余额不利,因为该公司支付了700美元。因此,在好交易公司的SCF的经营活动下,库存的增加显示为(700),因为它对公司的现金余额产生了不利或负面影响。

如果库存减少了700美元,调整将是正700美元。原因是,通过减少库存,公司避免了购买700美元的销售成本,从而降低了净收入。不必支付700美元的销售商品成本对公司的现金余额是好/正的。

融资活动部分显示所有者投资2,000,这对公司的现金产生了2,000美元的积极影响。可以通过检查两个资产负债表日期之间所有者资本账户的变化来发现此金额。同样,您可以将正的2,000美元视为流入或有利于公司现金余额的现金。

经营活动流出的700美元现金和融资活动产生的2 000美元现金流入的合计为现金净增加。净增加1,300美元与资产负债表上报告的现金余额的变化一致:1月1日,现金余额为0美元;截至1月31日,现金余额为1,300美元。

这是一个提示

对于资产(现金除外)的变化,现金的变化方向相反。回想一下,当库存增加 700 美元时,现金减少了 700 美元。

对于负债和所有者权益的变化,现金的变化是同一方向的。回想一下,当所有者在公司中投资现金时,所有者的权益增加,现金增加。

2月交易和财务报表

2021年2月28日,Good Deal向附近的一所高中出售了10台计算器,每台售价80美元。马特于2月28日交付了计算器,并在3月10日之前向学校提供了800美元的发票。马特于3月8日从学校收到了800美元。

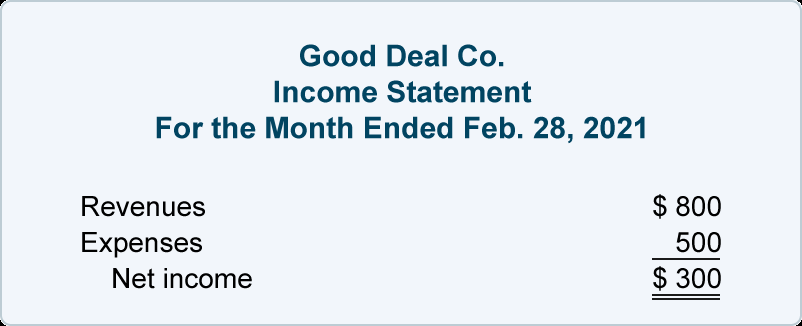

马特准备了以下二月份的损益表:

在权责发生制会计制度下,收入(如产品销售)在销售发生期间在损益表中报告。通常,当产品或货物运送或交付给买方(或提供服务)时,销售就会发生。正如2月28日的交易所显示的那样,收入可能发生在收到现金之前。由于Good Deal Co.以每台80美元的售价向信誉良好的买家交付了10台计算器,因此它在2月28日的收入为800美元。

在权责发生制会计制度下,当存在因果关系时,费用应与收入相匹配。这意味着零售商应将其销售额与销售商品的相关成本相匹配。在Good Deal Co.的情况下,它需要将销售的10个计算器的成本与销售10个计算器的收入相匹配。因此,其2月份的损益表显示,从其800美元的收入中减去了500美元(10 X 50美元)的费用。

当 1) 这些费用可以与收入相匹配,或 2) 当成本已过期、已用完或没有未来价值时,其他费用(如销售、一般、行政和利息支出)也必须在损益表中报告。如果Good Deal Co.以每月50美元的价格租用存储空间,则每月的损益表还将列出50美元的租金支出。

总而言之,Good Deal Co.正确地报告了800美元的收入,500美元的费用和300美元的净收入,即使2月份没有现金流入或流出。

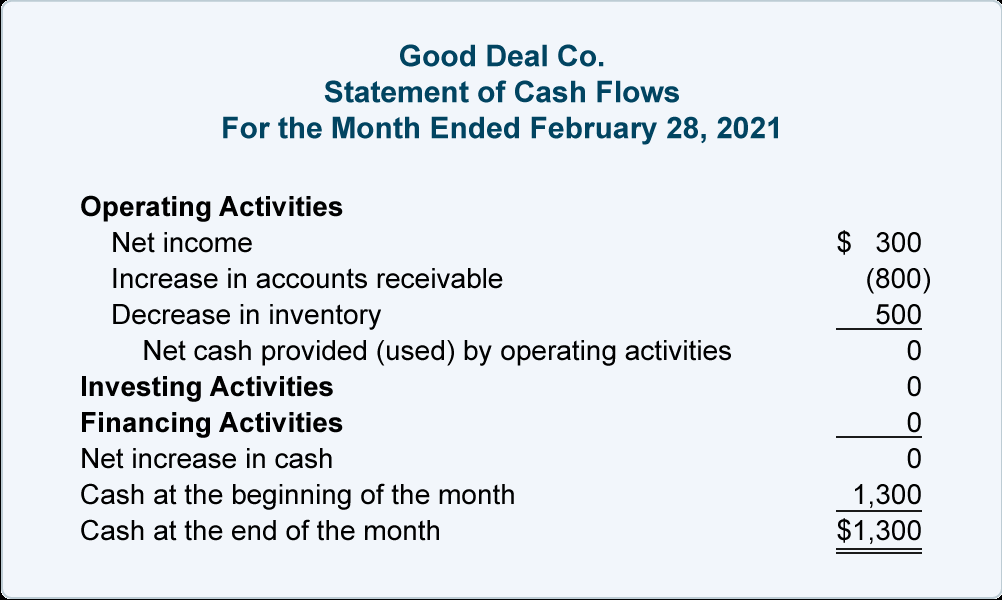

2月份的现金流量表(SCF)以权责发生制会计净收入300美元开始,必须将其转换/调整为经营活动产生的净现金。回想一下,损益表报告的收入为800美元,1月31日和2月28日的资产负债表将表明应收账款从0美元增加到800美元。应收账款增加800美元表明,该公司没有从2月份的损益表中收取800美元的收入。允许应收账款增加对公司的现金余额不利。当某些内容对公司的现金余额不利时,金额显示在括号中。同样,(800)表示公司尚未从其信用销售中收取现金而对公司现金造成的负面影响,该现金报告在其损益表中报告。

当公司的库存减少时,它对公司的现金是有利/有利的。原因是该公司没有为从库存中移除的物品支付现金。虽然Good Deal Co.2月份的损益表报告了其销售商品成本的“费用500”,但该公司在2月份没有支付500美元。因此,该公司的SCF显示为正500美元,作为对净收入金额的调整。500美元的调整不是报告库存金额发生了什么,而是报告必要的调整,以将权责发生制会计净收入转换为现金金额。

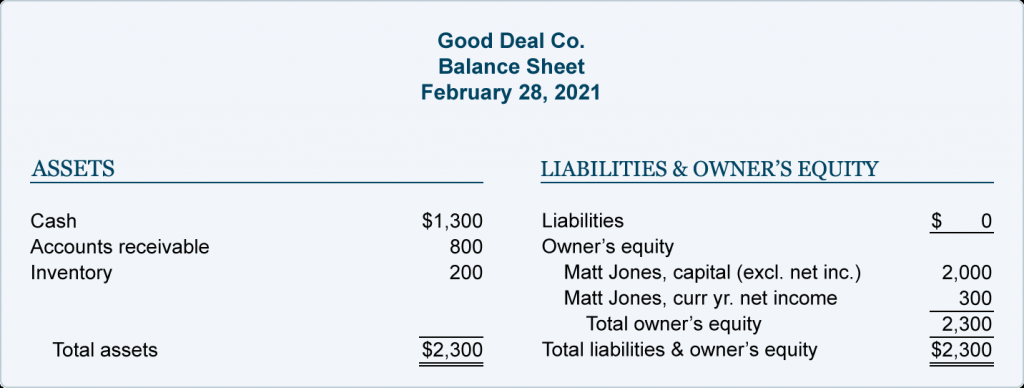

现在,让我们看一下今年迄今涵盖 1 月 1 日至 2 月 28 日这两个月期间的财务报表:

年初至今的净收入为300美元,增加了所有者在资产负债表上的权益。请注意年初至今损益表的底线与资产负债表上资本马特·琼斯的变化之间的联系。马特·琼斯,资本从2,000美元增加到2,300美元。

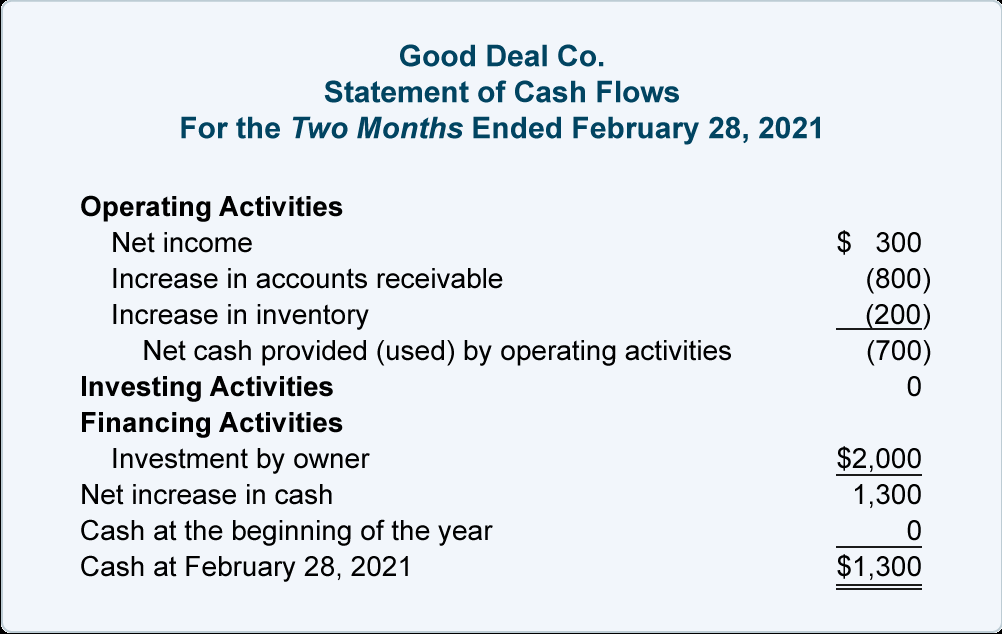

1月1日至2月28日的两个月的SCF从300美元的权责发生制会计净收入开始。由于这不是经营活动的现金数额,因此净收入必须调整为经营活动产生的现金净额。

在这两个月的时间里,该公司的应收账款从0美元增加到800美元。应收账款的增加意味着赊账购买的客户尚未支付公司在损益表上报告的所有贷项销售。因此,我们从公司的净收入中减去应收账款的增加。没有收集过去的信贷销售总额对公司的现金余额不利。由于这些原因,公司的应计净收入金额必须向下调整。同样,报告的(800)是由于应收账款增加而对净收入数额的调整。

在两个月的时间内,该公司的库存从1月1日的0美元变为2月28日的200美元。(回想一下,该公司以每台50美元的价格购买了14台计算器,然后又卖出了10台计算器。这在库存中留下了4个计算器,每个成本为50美元。在这两个月的时间里,库存从0美元增加到200美元,这要求公司花费(现金流出)200美元。使用现金将货物添加到库存中也被认为不利于公司的现金余额,因此在SCF上报告为(200)。

鉴于这些调整,经营活动产生的净现金流为净现金流出(700)。(计算公式为 300 美元现金流入 – 800 美元现金流出 – 200 美元现金流出。净现金流出额为负数,称为经营活动中使用的现金净额。

现金流量表还显示所有者的融资额为2,000美元。当这与经营活动的负700美元相结合时,前两个月的现金净变化为正1,300美元。这同意资产负债表上的现金变化 – 1月1日没有,但2月28日为1,300美元。