资产处置

如果公司以不同于公司会计记录金额(资产账面价值)的金额处置(出售)长期资产,则必须对作为第一项出现的净收入金额进行调整供应链金融。

举例来说,假设一家公司以 3,000 美元的价格出售其一辆送货卡车。卡车在会计记录中的原始成本为 20,000 美元。其累计折旧为 18,000 美元。将 20,000 美元和 18,000 美元加起来得出账面价值(或账面价值)为 2,000 美元。

由于出售卡车的现金收入/收益为 3,000 美元,账面价值为 2,000 美元,因此 1,000 美元的差额在损益表中报告为收益。结果,公司的净收入将增加 1,000 美元。(如果这辆卡车的售价为 1,500 美元,则会损失 500 美元,这将减少公司的净收入。)

准备 SCF 的规则之一是,从出售长期资产获得的全部收益必须在 SCF 题为投资活动的部分中报告。这带来了一个问题,因为出售资产的任何收益或损失都包含在 SCF 部分经营活动中显示的净收入金额中。为了克服这个问题,在 SCF 的经营活动部分中,从净收入中扣除每项收益,并将每项损失添加到净收入中。

我们将在 Good Deal 的下一次交易中展示资产处置的损失。

七月交易和财务报表

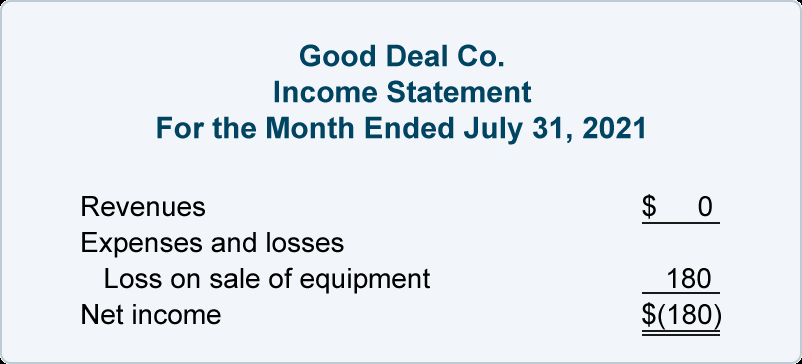

7 月 1 日,Matt 决定他的公司不再需要办公设备。Good Deal 使用该设备一个月(6 月 1 日至 6 月 30 日)并记录了一个月的折旧 20 美元。这意味着设备的账面价值为 1,080 美元(原成本 1,100 美元减去 20 美元的累计折旧)。7 月 1 日,Good Deal 以 900 美元现金出售该设备,并在其损益表中报告了由此产生的 180 美元设备销售损失。7 月份没有其他交易。

7 月份的损益表将显示设备处置的报告方式:

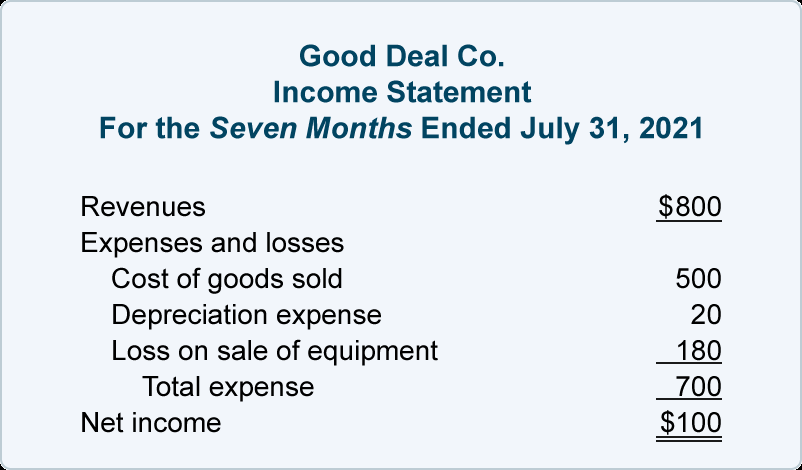

1 月 1 日至 7 月 31 日期间的损益表为:

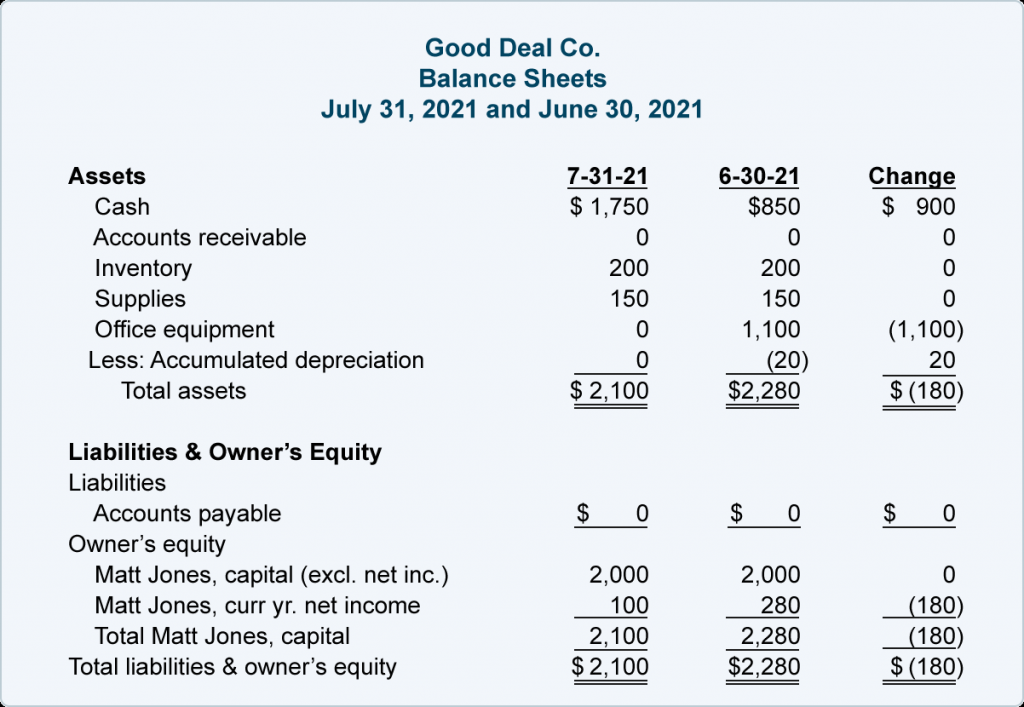

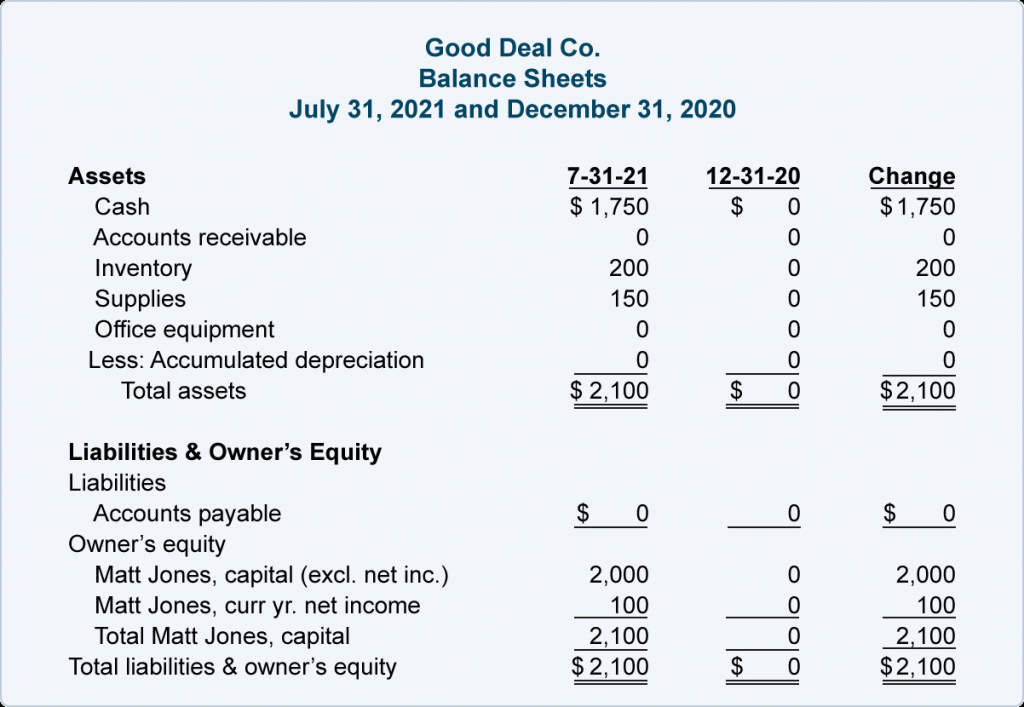

以下比较资产负债表显示了 7 月份发生的变化:

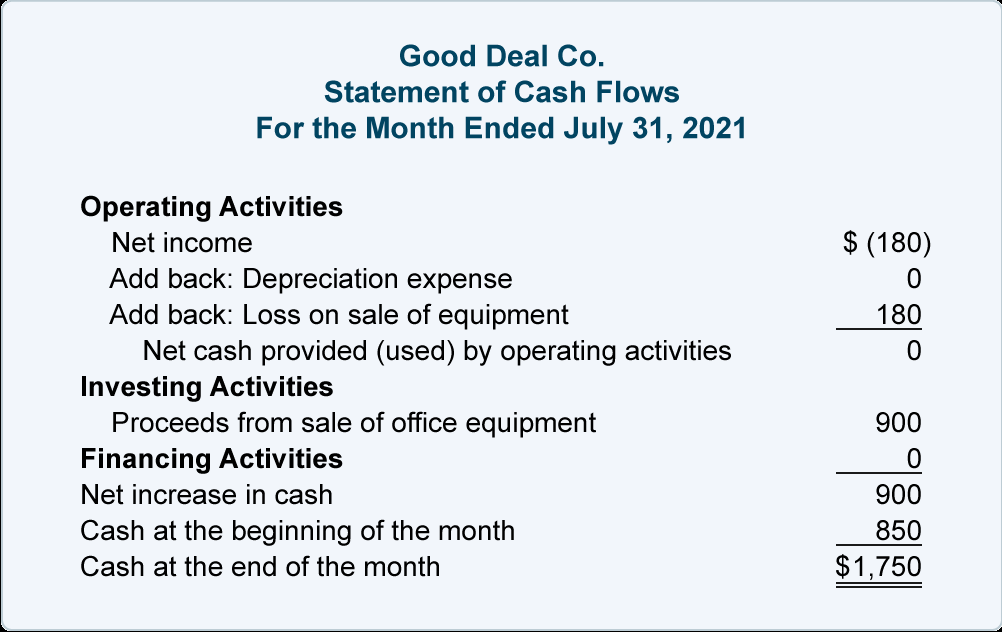

7 月 1 个月的 SCF 为:

让我们回顾一下 2021 年 7 月的现金流量表:

- 7 月份的净收入为 180 美元的净亏损。没有收入、费用或收益,但设备销售损失了 180 美元。不过,亏损并未导致公司现金减少。收到的 900 美元现金显示在投资活动项下。

- 7 月份没有折旧费用,因为该资产是在 7 月 1 日出售的。(我们可以省略“折旧费用”这一行。)此外,流动资产和流动负债在 7 月份没有变化。

- 7 月份经营活动提供或使用的现金净额为 0 美元。

- 投资活动部分报告了从出售其办公设备中收到的 900 美元。

- 7 月份短期应付贷款、长期负债或所有者权益没有变化(设备销售损失 180 美元除外)。

- 7 月份 SCF 上的金额总和为 900 美元的正现金流入。该金额同意公司现金余额从 6 月 30 日至 7 月 31 日的增加。

- 以下比较资产负债表显示了 2020 年 12 月 31 日和 2021 年 7 月 31 日之间的变化:

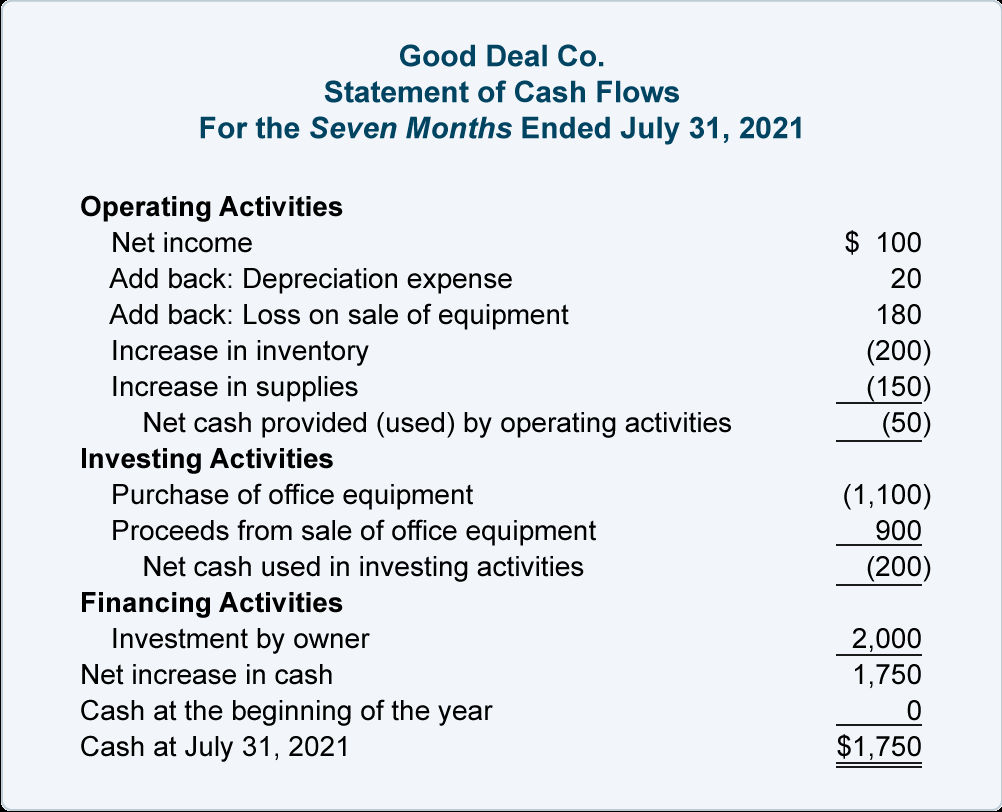

1 月 1 日至 7 月 31 日期间的 SCF 为:

让我们回顾一下从 2021 年 1 月到 2021 年 7 月这七个月的现金流量表:

- 七个月的净收入为 100 美元。这包括公司的收入、收益、费用和损失。

- 这七个月的净收入中包括 20 美元的折旧费用。这项费用减少了净收入,但没有减少现金账户。因此,20 美元的折旧费用是对 100 美元净收入的积极调整。

- 净收入中还包括 180 美元的设备销售损失。这种损失在损益表中报告,从而减少了净收入。但是,现金并没有减少。实际上,从设备销售中收到了 900 美元的现金,并且全部报告在 SCF 的投资活动部分。

- 7 月 31 日的库存是 200 美元(4 个计算器,每个成本 50 美元)。由于公司开始时没有库存,因此库存账户的增加意味着 200 美元的现金用于增加库存。因此,调整显示在括号中。

- 供应量从无增加到 150 美元。假设 Supplies 账户的增加对公司的现金产生了 150 美元的负面影响。

- 结合迄今为止的金额,我们看到来自经营活动的现金净额为负 50 美元。换言之,经营活动不提供现金,而是使用了 50 美元的现金净额。

- 5 月 31 日购买办公设备有 1,100 美元的现金流出(或付款)。7 月 1 日,销售办公设备也有 900 美元的现金流入(或收款)。将这两个金额加起来会导致投资活动部分净流出200 美元作为现金来源。

- 所有者在 1 月 2 日进行的 2,000 美元投资在融资活动部分报告。

七个月期间的现金净增加为正 1,750 美元(三个部分的总和——运营、投资和融资活动)。这 1,750 美元与支票数字一致——从 1 月初到 7 月 31 日的现金增加。

折旧、年度总和 (SYD) 折旧")